【行业】石油石化-OPEC后 原油供应矛盾增加(20页)

2022-02-15

通过产量回溯,近几个月 OPEC 减产国一直未能实现增产目标。12 月份 OPEC 十国的产量增加不足 20 万桶/日,实际产量低于协议量。此外,受西部最大油田关闭的影响,利比亚减产了 14 万桶/日的原油,拖累 OPEC 整体原油供应增量。未来,OPEC 原油闲置产能面临下降,供应弹性将逐步降低。据 EIA,到 2022 年底 OPEC闲置产能预计 511 万桶/天,2023 年底可能会进一步降至 400 万桶/天以下,比 2021年第一季度的 900 万桶/天明显减少。OPEC 十国目前具备快速释放产量的能力,但到 2023 年以后产量供给弹性将下降。 上游投资不足,美国原油供应增长仍显脆弱。据 EIA,截至 1 月 28 日当周,美国库欣原油库存意外下降 100 万桶,至 4.15 亿桶。当前美国页岩油产量距其疫情前的顶峰时期仍有 150 万桶/日的差距。此前市场对 Q4 页岩油产量的预期增量约在50-60 万桶/天,主要是由于 Q3 受到飓风的影响,整体产量回落,基数较低。而进入十月以来美国原油产量一直处于走平的趋势,并没有较大幅度的增长。资本支出下降制约石油和天然气的进一步开发,美国 27 家主要石油生产商的资本支出在去年降至 1110 亿美元,减少近六成。预计 2023 年资本支出将达到 1350 亿美元左右,不到 2014 年水平的一半。虽然页岩油产量正在恢复,但很难回到从前高位。

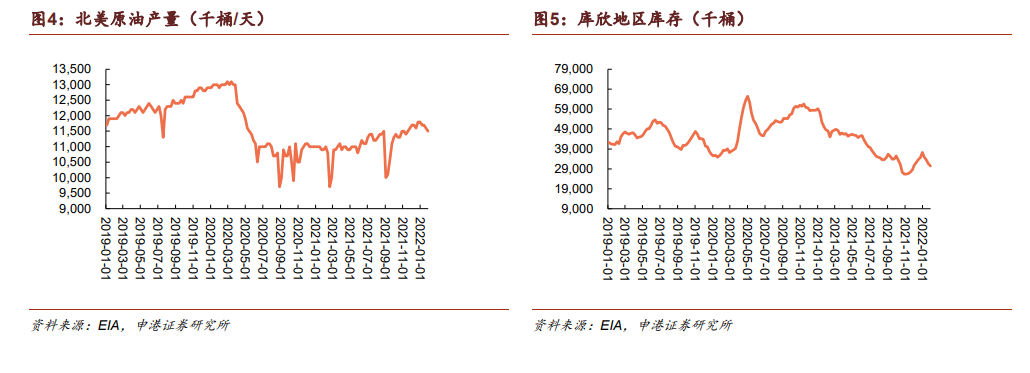

上游投资不足,美国原油供应增长仍显脆弱。据 EIA,截至 1 月 28 日当周,美国库欣原油库存意外下降 100 万桶,至 4.15 亿桶。当前美国页岩油产量距其疫情前的顶峰时期仍有 150 万桶/日的差距。此前市场对 Q4 页岩油产量的预期增量约在50-60 万桶/天,主要是由于 Q3 受到飓风的影响,整体产量回落,基数较低。而进入十月以来美国原油产量一直处于走平的趋势,并没有较大幅度的增长。资本支出下降制约石油和天然气的进一步开发,美国 27 家主要石油生产商的资本支出在去年降至 1110 亿美元,减少近六成。预计 2023 年资本支出将达到 1350 亿美元左右,不到 2014 年水平的一半。虽然页岩油产量正在恢复,但很难回到从前高位。 俄罗斯原油产量已非常接近生产能力。根据俄罗斯石油公司的数据,2021 年俄罗斯原油总产量约为 1090 万桶/天。2021 年 8 月至 12 月,俄罗斯产油量累计增加约46 万桶/日,其中 12 月产油 1137 万桶/日,较上月增产约 36 万桶/日,已经非常接近原油生产能力,基本上没有增产空间。

俄罗斯原油产量已非常接近生产能力。根据俄罗斯石油公司的数据,2021 年俄罗斯原油总产量约为 1090 万桶/天。2021 年 8 月至 12 月,俄罗斯产油量累计增加约46 万桶/日,其中 12 月产油 1137 万桶/日,较上月增产约 36 万桶/日,已经非常接近原油生产能力,基本上没有增产空间。

上游投资不足,美国原油供应增长仍显脆弱。据 EIA,截至 1 月 28 日当周,美国库欣原油库存意外下降 100 万桶,至 4.15 亿桶。当前美国页岩油产量距其疫情前的顶峰时期仍有 150 万桶/日的差距。此前市场对 Q4 页岩油产量的预期增量约在50-60 万桶/天,主要是由于 Q3 受到飓风的影响,整体产量回落,基数较低。而进入十月以来美国原油产量一直处于走平的趋势,并没有较大幅度的增长。资本支出下降制约石油和天然气的进一步开发,美国 27 家主要石油生产商的资本支出在去年降至 1110 亿美元,减少近六成。预计 2023 年资本支出将达到 1350 亿美元左右,不到 2014 年水平的一半。虽然页岩油产量正在恢复,但很难回到从前高位。

俄罗斯原油产量已非常接近生产能力。根据俄罗斯石油公司的数据,2021 年俄罗斯原油总产量约为 1090 万桶/天。2021 年 8 月至 12 月,俄罗斯产油量累计增加约46 万桶/日,其中 12 月产油 1137 万桶/日,较上月增产约 36 万桶/日,已经非常接近原油生产能力,基本上没有增产空间。