【行业】石油化工-高油价对大炼化的影响(16页)

2022-03-02

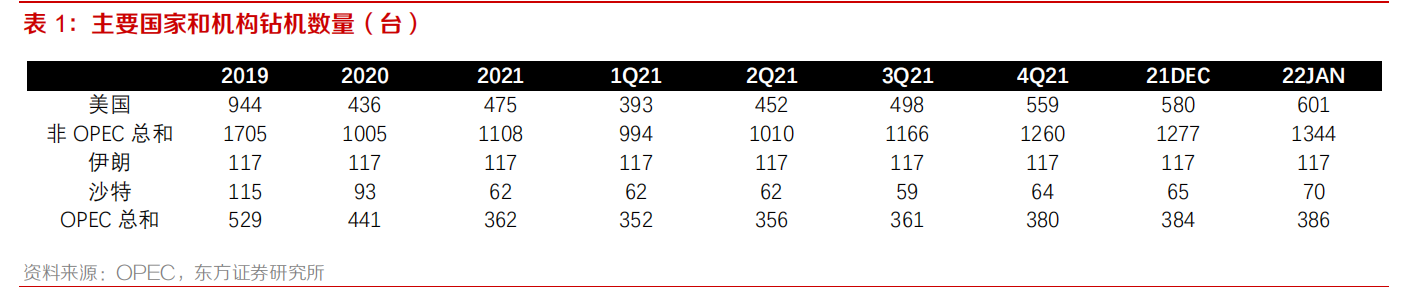

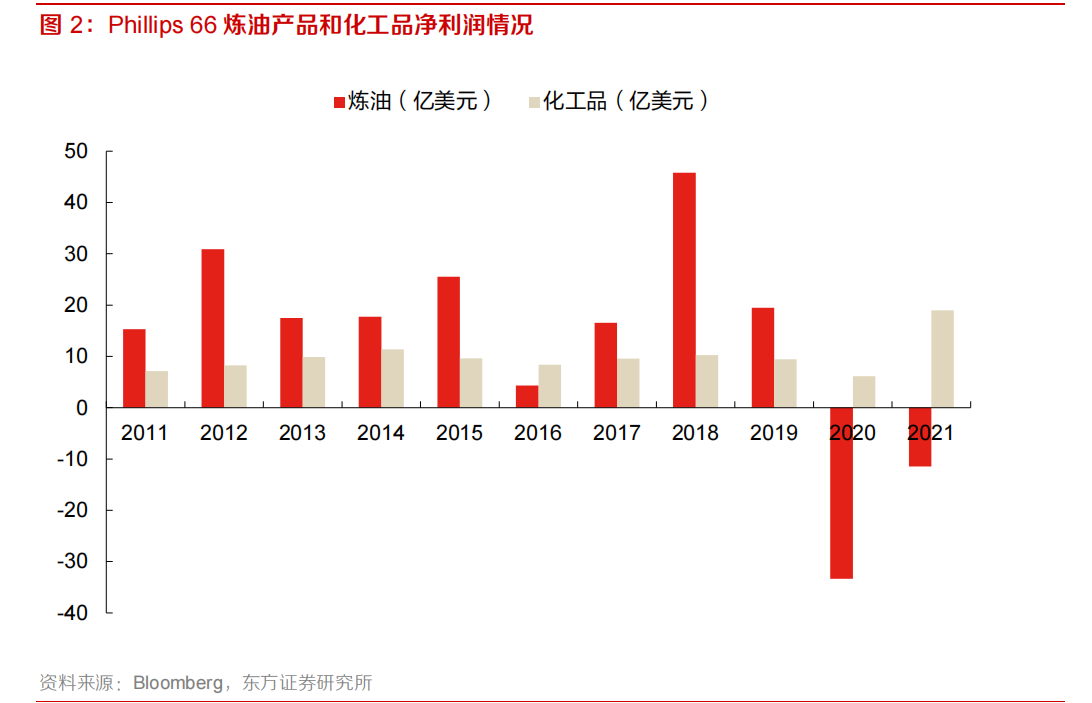

市场化改革后,成品油盈利向好:2013 年之后,随着成品油定价机制的进一步市场化,成品油的盈利能力大幅提升。因此,历史上 11-13 年高油价时国内炼油盈利的参考意义不大。而国际上成品油价差则与原油价格同涨同跌,以 Phillips 66 为例,在 11-13 年高油价时,每年的炼油净利润约20亿美元,而在16年低油价时,炼油仅有4.4亿美元的净利润。我们认为,由于我国成品油定价机制中“天花板价”和“地板价”的存在,在此范围内,只要油价不急涨急跌,未来成品油大概率会有一个合理的盈利区间。 低成本产能冲击是化工品景气度下滑的主因:我们选取化工板块中体量最大的聚乙烯作为研究指标。11-13 年的高油价的确影响了聚乙烯的需求,但即便在高油价情况下,国内聚乙烯需求仍旧保持正增长,高油价对需求端的影响并没有想象中那么大。事实上,聚乙烯的低景气往往伴随着较高的进口增速。11-13 年聚乙烯进口的年复合增速为 9.8%,明显高于同期的需求增速的 6.1%。19 年虽然需求增速高达 14.7%,但进口增速更高,达到 18.3%。这两个时期的聚乙烯价差基本相同,但 2019 年的油价明显低于 2011-2013 年。由此可见,供给增速对于化工景气度的影响实际更大。过去 10 年,中东和北美凭借乙烷资源优势,大幅扩张低成本的产能,是供给冲击的来源。展望未来,中东乙烯投产已经停滞,北美投产高峰已过,即便国内规划的产能如期投产,也不会是压制价差的低成本产能。

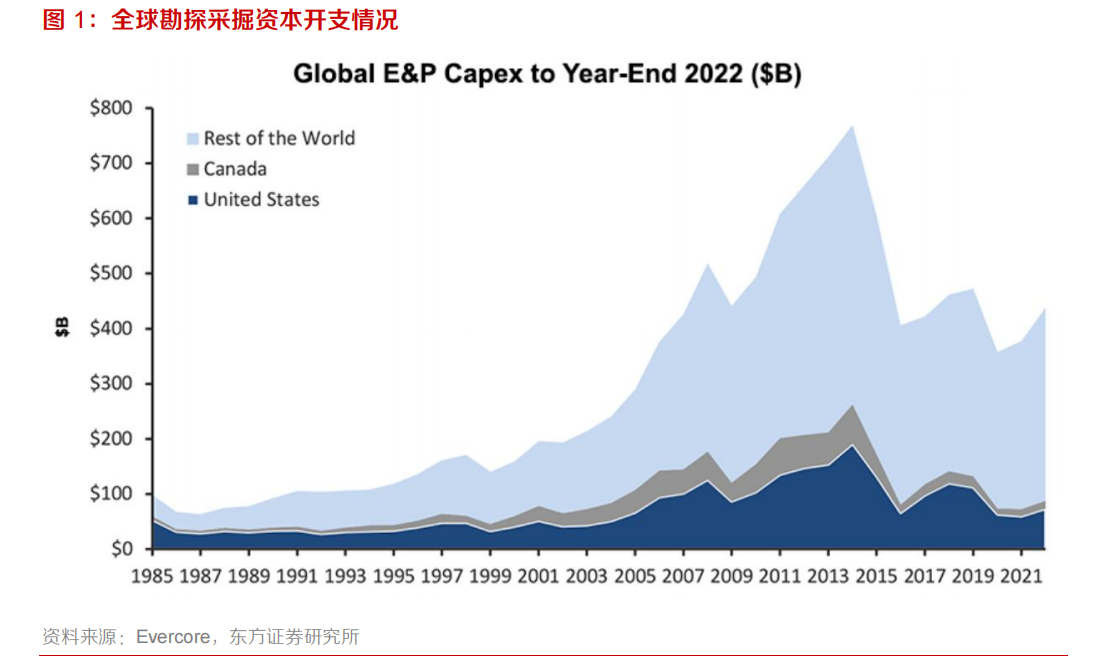

低成本产能冲击是化工品景气度下滑的主因:我们选取化工板块中体量最大的聚乙烯作为研究指标。11-13 年的高油价的确影响了聚乙烯的需求,但即便在高油价情况下,国内聚乙烯需求仍旧保持正增长,高油价对需求端的影响并没有想象中那么大。事实上,聚乙烯的低景气往往伴随着较高的进口增速。11-13 年聚乙烯进口的年复合增速为 9.8%,明显高于同期的需求增速的 6.1%。19 年虽然需求增速高达 14.7%,但进口增速更高,达到 18.3%。这两个时期的聚乙烯价差基本相同,但 2019 年的油价明显低于 2011-2013 年。由此可见,供给增速对于化工景气度的影响实际更大。过去 10 年,中东和北美凭借乙烷资源优势,大幅扩张低成本的产能,是供给冲击的来源。展望未来,中东乙烯投产已经停滞,北美投产高峰已过,即便国内规划的产能如期投产,也不会是压制价差的低成本产能。 当前大炼化位置及展望:从成品油角度来看,当前成品油价差为 919 元/吨,处于 13 年后中等偏下水平。从化工品角度来看,当前聚乙烯价差仅 3728 元/吨,接近历史最低水平。展望未来,从供需角度看,由于碳中和原因,海外炼厂资本开支不足,国内炼化乙烯项目审批趋严,未来供给约束将会延续。因此,我们认为即便高油价持续,由于供给端的约束,在需求仍有增长的情况下,成本端的上涨大概率能够向下游传导。

当前大炼化位置及展望:从成品油角度来看,当前成品油价差为 919 元/吨,处于 13 年后中等偏下水平。从化工品角度来看,当前聚乙烯价差仅 3728 元/吨,接近历史最低水平。展望未来,从供需角度看,由于碳中和原因,海外炼厂资本开支不足,国内炼化乙烯项目审批趋严,未来供给约束将会延续。因此,我们认为即便高油价持续,由于供给端的约束,在需求仍有增长的情况下,成本端的上涨大概率能够向下游传导。

低成本产能冲击是化工品景气度下滑的主因:我们选取化工板块中体量最大的聚乙烯作为研究指标。11-13 年的高油价的确影响了聚乙烯的需求,但即便在高油价情况下,国内聚乙烯需求仍旧保持正增长,高油价对需求端的影响并没有想象中那么大。事实上,聚乙烯的低景气往往伴随着较高的进口增速。11-13 年聚乙烯进口的年复合增速为 9.8%,明显高于同期的需求增速的 6.1%。19 年虽然需求增速高达 14.7%,但进口增速更高,达到 18.3%。这两个时期的聚乙烯价差基本相同,但 2019 年的油价明显低于 2011-2013 年。由此可见,供给增速对于化工景气度的影响实际更大。过去 10 年,中东和北美凭借乙烷资源优势,大幅扩张低成本的产能,是供给冲击的来源。展望未来,中东乙烯投产已经停滞,北美投产高峰已过,即便国内规划的产能如期投产,也不会是压制价差的低成本产能。

当前大炼化位置及展望:从成品油角度来看,当前成品油价差为 919 元/吨,处于 13 年后中等偏下水平。从化工品角度来看,当前聚乙烯价差仅 3728 元/吨,接近历史最低水平。展望未来,从供需角度看,由于碳中和原因,海外炼厂资本开支不足,国内炼化乙烯项目审批趋严,未来供给约束将会延续。因此,我们认为即便高油价持续,由于供给端的约束,在需求仍有增长的情况下,成本端的上涨大概率能够向下游传导。