【行业】纺织品服装-滑雪赛道国产品牌入局(16页)

2022-03-02

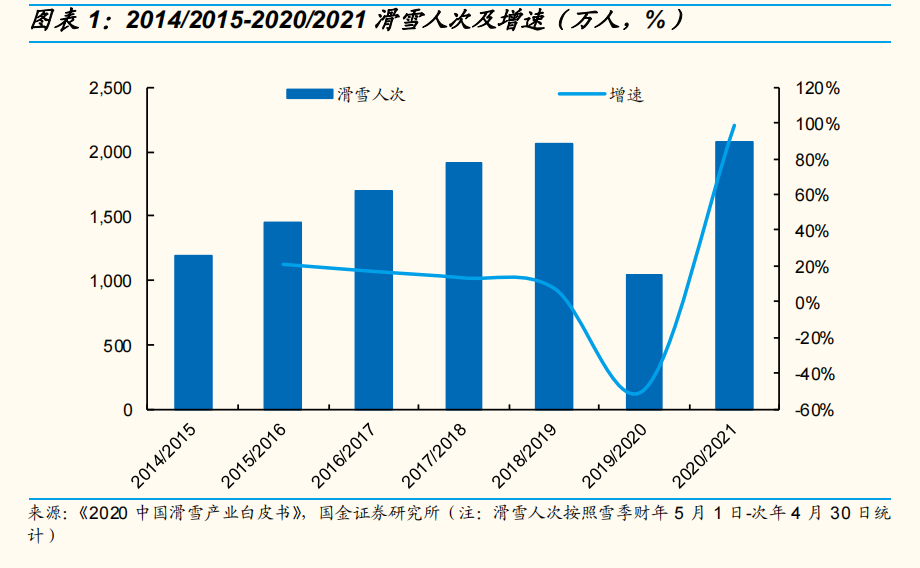

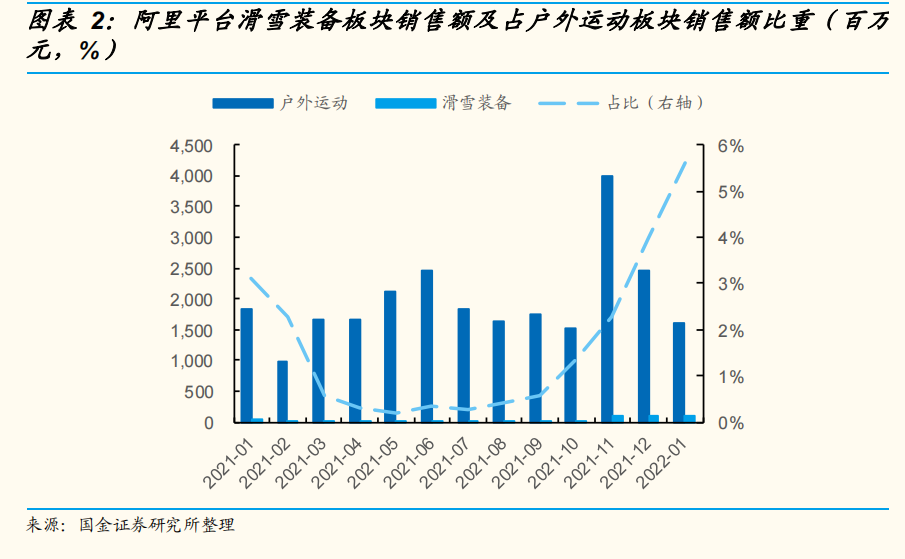

渗透率较海外国家有较大提升空间,维持行业高增速预判。根据劳伦特发布的《2021 全球滑雪市场报告》显示,若按照 5 年平均数,全球滑雪人次排名前三的国家分别是美国(5425 万)、奥地利(5170 万)、法国(5101 万),而中国以 1704 万人次位列第 8、基数较低。从渗透率角度来看,我国滑雪渗透率尚不足 1%,与瑞士/奥地利(超 30%)、美国/日本(近 10%)等成熟市场比仍然有较大的发展空间,随着滑雪用户教育的不断推进,该项小众运动将快速普及走向大众。 受益于滑雪市场整体增长,滑雪装备这一细分市场未来景气度有望提升。 滑雪装备主要分为三大品类,包括滑雪服、滑雪配件(包括手套、头盔等)、滑雪工具(滑板、滑雪杖等)。根据《滑雪行业白皮书》显示,过去 5 年间国内滑雪装备市场规模从 32.2 亿元增至 117.5 亿元,复合增速实现 38.2%。从近日线上表现来看,滑雪装备细分板块 21 年 10-12 月环比增幅分别达到 106%、336%、8%,21 年 8 月-22 年 1 月滑雪装备销售额占户外运动板块整体的比重持续提升,1 月占比已提升至 5.62%。

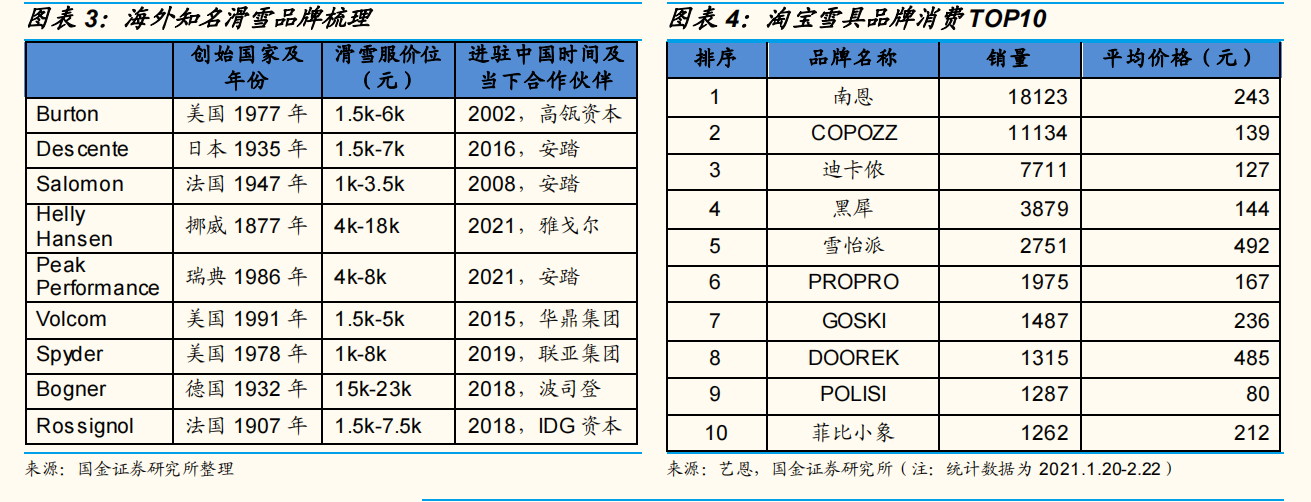

受益于滑雪市场整体增长,滑雪装备这一细分市场未来景气度有望提升。 滑雪装备主要分为三大品类,包括滑雪服、滑雪配件(包括手套、头盔等)、滑雪工具(滑板、滑雪杖等)。根据《滑雪行业白皮书》显示,过去 5 年间国内滑雪装备市场规模从 32.2 亿元增至 117.5 亿元,复合增速实现 38.2%。从近日线上表现来看,滑雪装备细分板块 21 年 10-12 月环比增幅分别达到 106%、336%、8%,21 年 8 月-22 年 1 月滑雪装备销售额占户外运动板块整体的比重持续提升,1 月占比已提升至 5.62%。 高端、专业滑雪市场仍由海外品牌主导;国产品牌主要通过合资运营、收 购以及性价比优势切入赛道,其中国产综合性运动品牌安踏、李宁提前布局、 受益充分。海外品牌发展历史悠久且在防风防水、保暖舒适等功能上保持领先,价位均在千元以上,其中不乏 Helly Hansen、Bogner 等运动奢侈品牌步入万元区间。大部分品牌在 2015 申办冬奥成功后扎堆进驻中国市场,即使是 2002年就进入的 Burton 在 2019 年才开出中国首个线下店。从进驻方式来看,部分海外品牌受到资本青睐,另一部分则主要通过与中国企业合资经营方式打开国内市场。国产品牌则主要通过低价、性价比差异化切入赛道,例如天猫平台上滑雪销售额排名第一的南恩品牌在售滑雪服最高不超过 1500 元、滑雪配件在200 元左右,价格优势明显。另外,根据渠道调研资料显示,消费者在购买滑 雪装备渠道上有所分流,其中海外中高端品牌用户主要通过线下门店、品牌官网平台等进行选购,平价品牌用户则主要在天猫、京东等平台下单国产品牌或无牌代工产品。随着安踏、李宁、Fila 等越来越多的综合性品牌加速开拓滑雪系列产品、加强在研发上的资源倾斜,在接下来几个雪季里国牌在滑雪领域的市占率有望提升。

高端、专业滑雪市场仍由海外品牌主导;国产品牌主要通过合资运营、收 购以及性价比优势切入赛道,其中国产综合性运动品牌安踏、李宁提前布局、 受益充分。海外品牌发展历史悠久且在防风防水、保暖舒适等功能上保持领先,价位均在千元以上,其中不乏 Helly Hansen、Bogner 等运动奢侈品牌步入万元区间。大部分品牌在 2015 申办冬奥成功后扎堆进驻中国市场,即使是 2002年就进入的 Burton 在 2019 年才开出中国首个线下店。从进驻方式来看,部分海外品牌受到资本青睐,另一部分则主要通过与中国企业合资经营方式打开国内市场。国产品牌则主要通过低价、性价比差异化切入赛道,例如天猫平台上滑雪销售额排名第一的南恩品牌在售滑雪服最高不超过 1500 元、滑雪配件在200 元左右,价格优势明显。另外,根据渠道调研资料显示,消费者在购买滑 雪装备渠道上有所分流,其中海外中高端品牌用户主要通过线下门店、品牌官网平台等进行选购,平价品牌用户则主要在天猫、京东等平台下单国产品牌或无牌代工产品。随着安踏、李宁、Fila 等越来越多的综合性品牌加速开拓滑雪系列产品、加强在研发上的资源倾斜,在接下来几个雪季里国牌在滑雪领域的市占率有望提升。

受益于滑雪市场整体增长,滑雪装备这一细分市场未来景气度有望提升。 滑雪装备主要分为三大品类,包括滑雪服、滑雪配件(包括手套、头盔等)、滑雪工具(滑板、滑雪杖等)。根据《滑雪行业白皮书》显示,过去 5 年间国内滑雪装备市场规模从 32.2 亿元增至 117.5 亿元,复合增速实现 38.2%。从近日线上表现来看,滑雪装备细分板块 21 年 10-12 月环比增幅分别达到 106%、336%、8%,21 年 8 月-22 年 1 月滑雪装备销售额占户外运动板块整体的比重持续提升,1 月占比已提升至 5.62%。

高端、专业滑雪市场仍由海外品牌主导;国产品牌主要通过合资运营、收 购以及性价比优势切入赛道,其中国产综合性运动品牌安踏、李宁提前布局、 受益充分。海外品牌发展历史悠久且在防风防水、保暖舒适等功能上保持领先,价位均在千元以上,其中不乏 Helly Hansen、Bogner 等运动奢侈品牌步入万元区间。大部分品牌在 2015 申办冬奥成功后扎堆进驻中国市场,即使是 2002年就进入的 Burton 在 2019 年才开出中国首个线下店。从进驻方式来看,部分海外品牌受到资本青睐,另一部分则主要通过与中国企业合资经营方式打开国内市场。国产品牌则主要通过低价、性价比差异化切入赛道,例如天猫平台上滑雪销售额排名第一的南恩品牌在售滑雪服最高不超过 1500 元、滑雪配件在200 元左右,价格优势明显。另外,根据渠道调研资料显示,消费者在购买滑 雪装备渠道上有所分流,其中海外中高端品牌用户主要通过线下门店、品牌官网平台等进行选购,平价品牌用户则主要在天猫、京东等平台下单国产品牌或无牌代工产品。随着安踏、李宁、Fila 等越来越多的综合性品牌加速开拓滑雪系列产品、加强在研发上的资源倾斜,在接下来几个雪季里国牌在滑雪领域的市占率有望提升。