【行业】银行-关注稳增长政策持续发力(33页)

2022-03-11

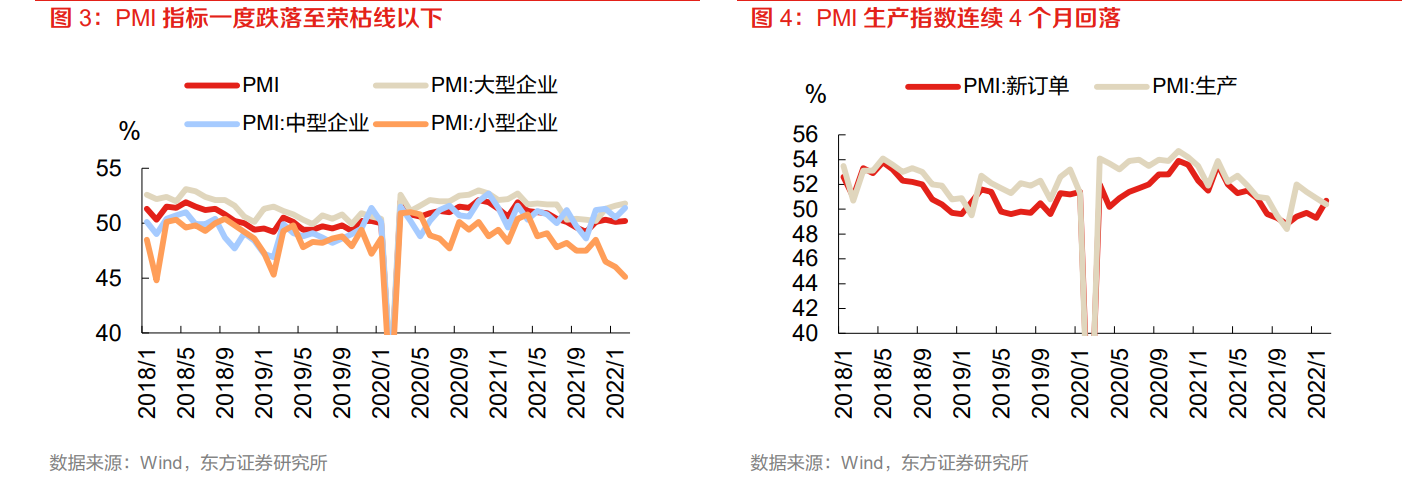

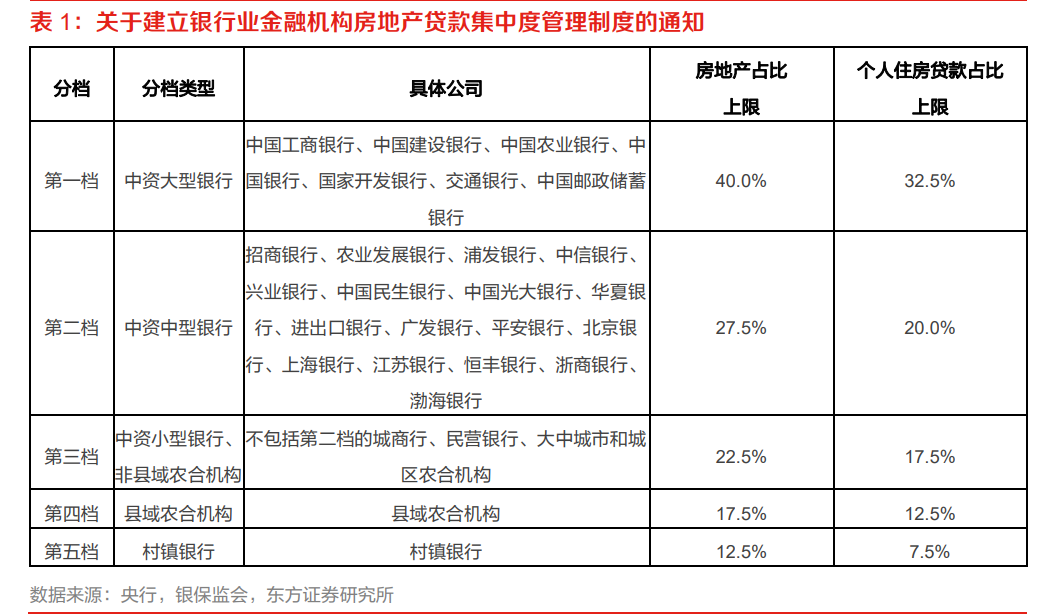

景气度指标一度跌落至荣枯线以下,小企业发展仍存较大压力。从景气度指标来看,官方制造业PMI 在 2021 年 9、10 月一度跌落至荣枯线以下,从分项来看,PMI 生产指数连续 4 个月回落,新订单 PMI 自 8 月份以来连续 6 个月处在荣枯线以下,反映内需偏弱。分企业类型来看,2022 年2 月小型企业 PMI 指数 45.1%,较前值下行 0.9 个百分点,跌至疫情以来低点,体现了小型企业生产经营压力依然较大,市场对民营中小微企业,尤其是受疫情影响较大的小型制造业与商贸零售企业资产质量存在持续的隐忧。 2021 年以来房企外部经营环境压力明显抬升。2021 年初以来,房地产“三道红线”监管步入常态化实施阶段,严格限制了房企负债端的扩张,另一方面,2020 年底出台的房贷集中度管理新规进一步限制了银行对房企的信贷投放,受此影响,国内新增房贷占比、房贷余额占比持续下滑,从增量的角度来看,2021 年全年主要金融机构新增房地产贷款投放 3.8 万亿,同比少投 1.4 万亿,存量来看,2021 年末主要金融机构房地产贷款余额/个人住房贷款余额分别为 52.2 万亿/38.3 万亿,分别占总贷款余额的 27.1%/19.9%,较 2020 年末的 28.7%/19.9%均有不同程度下降。

2021 年以来房企外部经营环境压力明显抬升。2021 年初以来,房地产“三道红线”监管步入常态化实施阶段,严格限制了房企负债端的扩张,另一方面,2020 年底出台的房贷集中度管理新规进一步限制了银行对房企的信贷投放,受此影响,国内新增房贷占比、房贷余额占比持续下滑,从增量的角度来看,2021 年全年主要金融机构新增房地产贷款投放 3.8 万亿,同比少投 1.4 万亿,存量来看,2021 年末主要金融机构房地产贷款余额/个人住房贷款余额分别为 52.2 万亿/38.3 万亿,分别占总贷款余额的 27.1%/19.9%,较 2020 年末的 28.7%/19.9%均有不同程度下降。 部分房企信用风险暴露,引发市场对银行资产质量的担忧。2021 年以恒大为首的头部房企接连发生债务危机,行业面临销售下降、供应商收紧账期、地方政府加强预售资金监管力度、部分金融机构抽贷等局面,放弃违约事件数量以及违约房企的规模史无前例。房地产本身仍然是银行传统的重点信贷投放板块,面对房地产企业违约隐患的上升,市场担忧地产相关的信用风险可能会加速新一轮的不良暴露,对银行行业整体信用成本形成较大冲击。

部分房企信用风险暴露,引发市场对银行资产质量的担忧。2021 年以恒大为首的头部房企接连发生债务危机,行业面临销售下降、供应商收紧账期、地方政府加强预售资金监管力度、部分金融机构抽贷等局面,放弃违约事件数量以及违约房企的规模史无前例。房地产本身仍然是银行传统的重点信贷投放板块,面对房地产企业违约隐患的上升,市场担忧地产相关的信用风险可能会加速新一轮的不良暴露,对银行行业整体信用成本形成较大冲击。

2021 年以来房企外部经营环境压力明显抬升。2021 年初以来,房地产“三道红线”监管步入常态化实施阶段,严格限制了房企负债端的扩张,另一方面,2020 年底出台的房贷集中度管理新规进一步限制了银行对房企的信贷投放,受此影响,国内新增房贷占比、房贷余额占比持续下滑,从增量的角度来看,2021 年全年主要金融机构新增房地产贷款投放 3.8 万亿,同比少投 1.4 万亿,存量来看,2021 年末主要金融机构房地产贷款余额/个人住房贷款余额分别为 52.2 万亿/38.3 万亿,分别占总贷款余额的 27.1%/19.9%,较 2020 年末的 28.7%/19.9%均有不同程度下降。

部分房企信用风险暴露,引发市场对银行资产质量的担忧。2021 年以恒大为首的头部房企接连发生债务危机,行业面临销售下降、供应商收紧账期、地方政府加强预售资金监管力度、部分金融机构抽贷等局面,放弃违约事件数量以及违约房企的规模史无前例。房地产本身仍然是银行传统的重点信贷投放板块,面对房地产企业违约隐患的上升,市场担忧地产相关的信用风险可能会加速新一轮的不良暴露,对银行行业整体信用成本形成较大冲击。