【行业】汽车-最大黑马或是理想汽车及其产业链(17页)

2022-03-23

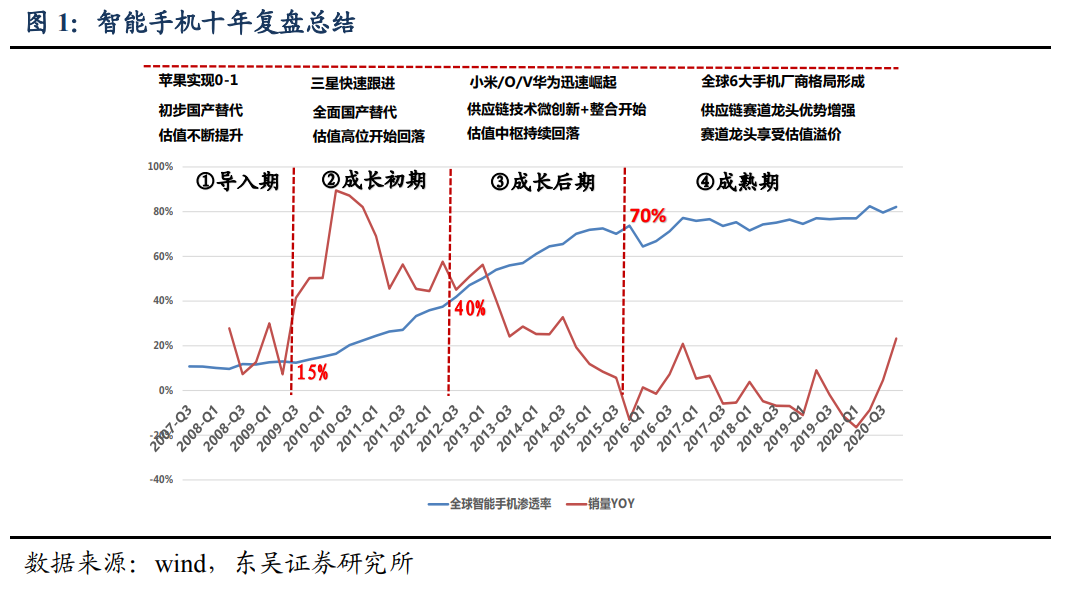

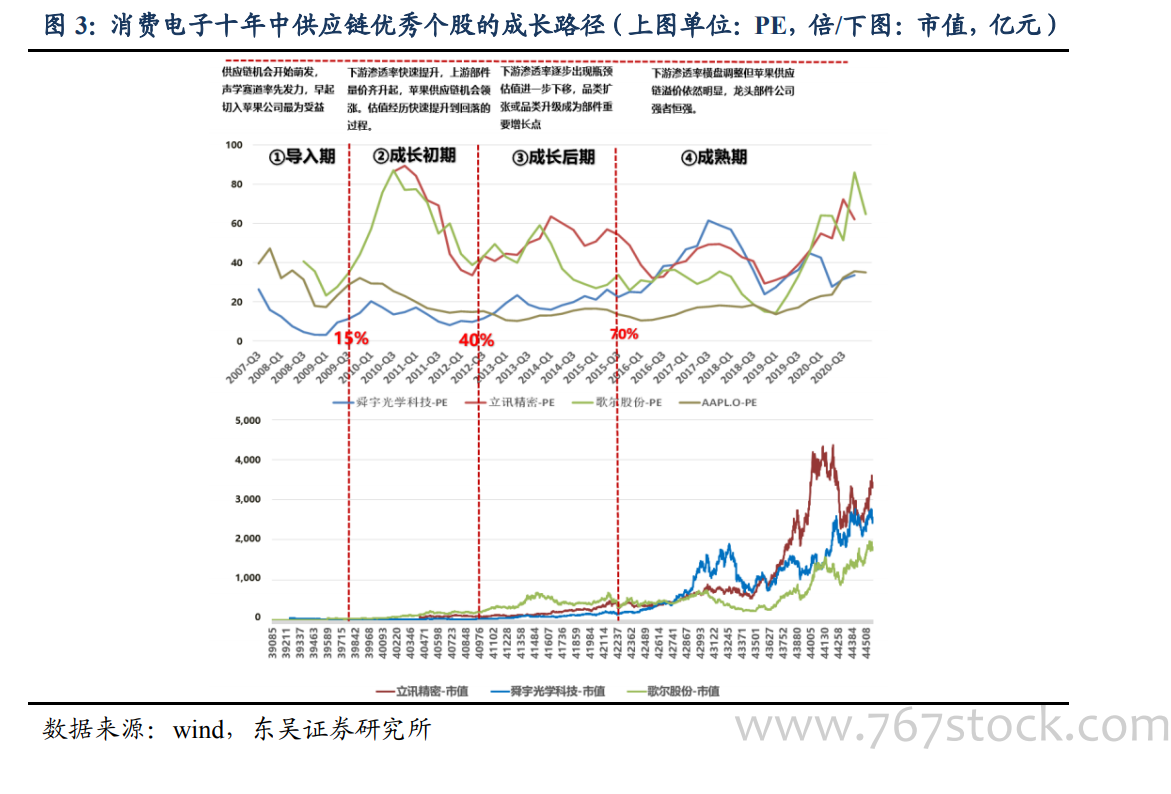

心存侥幸,迟早要为之买单。这是我们研究汽车近 10 年光景体会最深刻的一句话。汽车的研究不仅欲速不达且一点都不能偷懒。2014-2016 年是“每天跟着市场跑”阶段,2017-2019 三年形成初步汽车框架,2020 年至今是汽车框架的自我否认再升级阶段。2019-2021 三年汽车行情如做过山车一样刺激,现在又到了一个十字路口了:复盘行情-经验教训-展望未来,需要给出我们对汽车板块的答案。 手机与汽车两者异曲同工之处在于:科技与消费是一对孪生,产业链最优秀的公司一定是做到了两者最完美的结合。供应链最好的公司大概率是伴随着下游最优秀的厂商成长出来。无论下游(2C)还是上游(2B)商业模式下,技术创新是根本。第一梯队公司:技术创新带来性能优势且能引领用户的需求,具有品牌溢价。第二梯队公司:技术创新可以更好满足用户个性化需求,能够以更好服务取胜竞争对手。第三梯队公司:技术创新可以给用户提供超级性价比,成本控制是企业最重要优势。【渗透率】是贯穿智能手机十年投资的第一指标。15%-40%-70%是智能手机渗透率过程中三个关键节点,代表着需求增速-竞争格局-估值体系的转换,是指导投资的第一重要指标。导入期-成长初期-成长后期-成熟期都会存在不一样的机会。

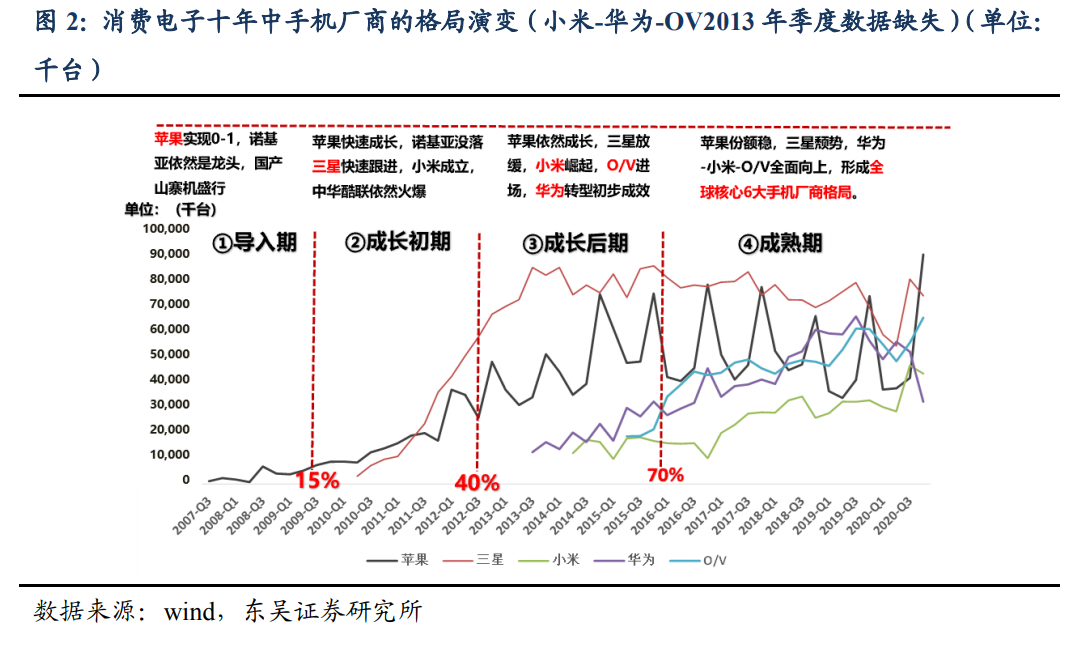

手机与汽车两者异曲同工之处在于:科技与消费是一对孪生,产业链最优秀的公司一定是做到了两者最完美的结合。供应链最好的公司大概率是伴随着下游最优秀的厂商成长出来。无论下游(2C)还是上游(2B)商业模式下,技术创新是根本。第一梯队公司:技术创新带来性能优势且能引领用户的需求,具有品牌溢价。第二梯队公司:技术创新可以更好满足用户个性化需求,能够以更好服务取胜竞争对手。第三梯队公司:技术创新可以给用户提供超级性价比,成本控制是企业最重要优势。【渗透率】是贯穿智能手机十年投资的第一指标。15%-40%-70%是智能手机渗透率过程中三个关键节点,代表着需求增速-竞争格局-估值体系的转换,是指导投资的第一重要指标。导入期-成长初期-成长后期-成熟期都会存在不一样的机会。 每一个手机厂商的打法均有能力边界且需进化。2007-2017 十年智能手机厂商复盘:软件-硬件-渠道三方面缺一不可。1)引领者软硬一体能力均很强方能实现 0-1(苹果)。2)硬件在成长初期突显(三星供应链垂直一体化优势),软件突出也能发挥优势(小米模式)。3)渠道在成长后期突显(O/V 渠道下沉能力优势)。4)软硬件综合硬实力在成熟期突显(华为凭借芯片自研等硬实力厚积薄发)。消费品特性是任何一个品牌无法覆盖所有人群,每一套打法均有能力边界。

每一个手机厂商的打法均有能力边界且需进化。2007-2017 十年智能手机厂商复盘:软件-硬件-渠道三方面缺一不可。1)引领者软硬一体能力均很强方能实现 0-1(苹果)。2)硬件在成长初期突显(三星供应链垂直一体化优势),软件突出也能发挥优势(小米模式)。3)渠道在成长后期突显(O/V 渠道下沉能力优势)。4)软硬件综合硬实力在成熟期突显(华为凭借芯片自研等硬实力厚积薄发)。消费品特性是任何一个品牌无法覆盖所有人群,每一套打法均有能力边界。

手机与汽车两者异曲同工之处在于:科技与消费是一对孪生,产业链最优秀的公司一定是做到了两者最完美的结合。供应链最好的公司大概率是伴随着下游最优秀的厂商成长出来。无论下游(2C)还是上游(2B)商业模式下,技术创新是根本。第一梯队公司:技术创新带来性能优势且能引领用户的需求,具有品牌溢价。第二梯队公司:技术创新可以更好满足用户个性化需求,能够以更好服务取胜竞争对手。第三梯队公司:技术创新可以给用户提供超级性价比,成本控制是企业最重要优势。【渗透率】是贯穿智能手机十年投资的第一指标。15%-40%-70%是智能手机渗透率过程中三个关键节点,代表着需求增速-竞争格局-估值体系的转换,是指导投资的第一重要指标。导入期-成长初期-成长后期-成熟期都会存在不一样的机会。

每一个手机厂商的打法均有能力边界且需进化。2007-2017 十年智能手机厂商复盘:软件-硬件-渠道三方面缺一不可。1)引领者软硬一体能力均很强方能实现 0-1(苹果)。2)硬件在成长初期突显(三星供应链垂直一体化优势),软件突出也能发挥优势(小米模式)。3)渠道在成长后期突显(O/V 渠道下沉能力优势)。4)软硬件综合硬实力在成熟期突显(华为凭借芯片自研等硬实力厚积薄发)。消费品特性是任何一个品牌无法覆盖所有人群,每一套打法均有能力边界。