【行业】化妆品-从美护延伸护理寻觅高ROE品种(40页)

2022-03-11

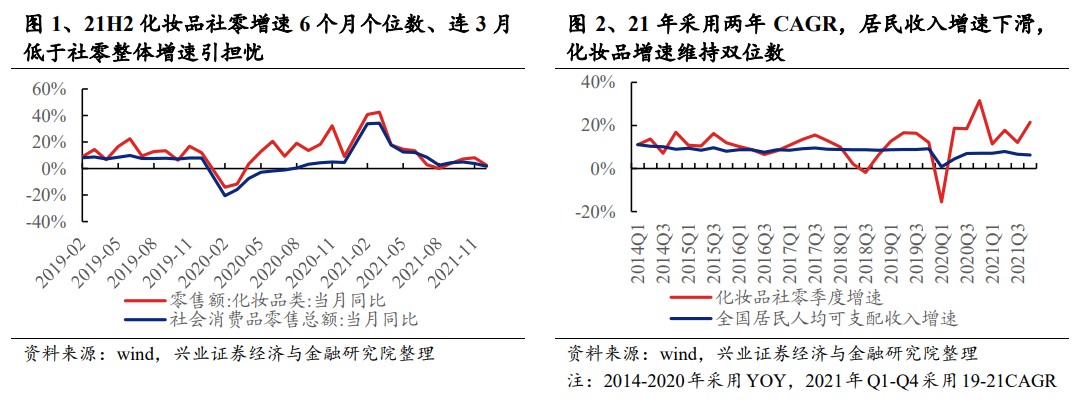

疫情下收入增速降低造成化妆品消费向大促期转移,但并不影响整体趋势,行业年度增速仍维持双位数。2021 年 7 月始化妆品社零增速自 2019 年来首次连续6 个月个位数增长,同时天猫数据呈现弱势,市场担忧消费端疲软,行业长期确定性及 β 投资逻辑不再,从而即便认可化妆品龙头企业未来增长确定性,仍对投资龙头企业有望获得可观收益存疑。但从年度增速来看,2021 年化妆品社零增速为 14.0%,若剔除疫情带来的基数影响,化妆品年度零售额 2019-2021 年年复合增速 11.73%,维持双位数增速,相较于疫情之前 2018/2019年的 9.65%/12.60%,并未出现明显下滑趋势。化妆品消费意识深入人心,疫情因素造成收入增速下降致消费向大促时期集中,但不影响整体消费趋势,化妆品必选消费属性逐步凸显。 相较欧美日韩而言我国人均消费额仍有 3-4 倍提升空间,长期确定性逻辑不变。化妆品行业增长得益于人均可支配收入提升带来的对求美消费的必然性追求,叠加新渠道迭代共同导致化妆品人数1和化妆品人群人均消费额提升,与欧美日韩等发达国家相比,我国人均化妆品消费额仍有 3-4 倍提升空间,若假定 20 年达到发达国家人均消费额,则 CAGR 可达 6.8%-8.2%,化妆品行业长期确定性增长逻辑不变。进一步拆分,中国化妆品人数还有 0.84倍提升空间,化妆品人群人均消费额还有 1.62 倍提升空间,可重点关注有能力定位于中高端的品牌企业。

2021H2化妆品社零增速6个月个位数增长、连续3月低于社零整体增速引担忧。疫情之下收入增速趋缓,消费相对疲弱,市场对短期消费存疑。尤其2021年7月始化妆品社零增速连续 6 个月为个位数,且连续 3 个月低于整体社零增速,更是让市场认为投资化妆品企业不确定性增加。但考虑到疫情影响,2020 年上半年线下闭店较多,以及消费者对折扣敏感度增加,化妆品消费集中于 2020 年下半年,尤其是双十一大促期间,带来 2021 年的可比基数增加。但从全年来看,化妆品社零增速为 14.0%,剔除疫情带来的基数影响,采用两年 CAGR 计算,2021年化妆品季度 CAGR仍维持在双位数增长,并未受明显影响。化妆品逐步具备必选属性以及易耗属性,使其区别于其他可选消费品,在收入增速下滑情况下维持稳定增长。

相较欧美日韩而言我国人均消费额仍有 3-4 倍提升空间,长期确定性逻辑不变。化妆品行业增长得益于人均可支配收入提升带来的对求美消费的必然性追求,叠加新渠道迭代共同导致化妆品人数1和化妆品人群人均消费额提升,与欧美日韩等发达国家相比,我国人均化妆品消费额仍有 3-4 倍提升空间,若假定 20 年达到发达国家人均消费额,则 CAGR 可达 6.8%-8.2%,化妆品行业长期确定性增长逻辑不变。进一步拆分,中国化妆品人数还有 0.84倍提升空间,化妆品人群人均消费额还有 1.62 倍提升空间,可重点关注有能力定位于中高端的品牌企业。

2021H2化妆品社零增速6个月个位数增长、连续3月低于社零整体增速引担忧。疫情之下收入增速趋缓,消费相对疲弱,市场对短期消费存疑。尤其2021年7月始化妆品社零增速连续 6 个月为个位数,且连续 3 个月低于整体社零增速,更是让市场认为投资化妆品企业不确定性增加。但考虑到疫情影响,2020 年上半年线下闭店较多,以及消费者对折扣敏感度增加,化妆品消费集中于 2020 年下半年,尤其是双十一大促期间,带来 2021 年的可比基数增加。但从全年来看,化妆品社零增速为 14.0%,剔除疫情带来的基数影响,采用两年 CAGR 计算,2021年化妆品季度 CAGR仍维持在双位数增长,并未受明显影响。化妆品逐步具备必选属性以及易耗属性,使其区别于其他可选消费品,在收入增速下滑情况下维持稳定增长。

相较欧美日韩而言我国人均消费额仍有 3-4 倍提升空间,长期确定性逻辑不变。化妆品行业增长得益于人均可支配收入提升带来的对求美消费的必然性追求,叠加新渠道迭代共同导致化妆品人数1和化妆品人群人均消费额提升,与欧美日韩等发达国家相比,我国人均化妆品消费额仍有 3-4 倍提升空间,若假定 20 年达到发达国家人均消费额,则 CAGR 可达 6.8%-8.2%,化妆品行业长期确定性增长逻辑不变。进一步拆分,中国化妆品人数还有 0.84倍提升空间,化妆品人群人均消费额还有 1.62 倍提升空间,可重点关注有能力定位于中高端的品牌企业。

2021H2化妆品社零增速6个月个位数增长、连续3月低于社零整体增速引担忧。疫情之下收入增速趋缓,消费相对疲弱,市场对短期消费存疑。尤其2021年7月始化妆品社零增速连续 6 个月为个位数,且连续 3 个月低于整体社零增速,更是让市场认为投资化妆品企业不确定性增加。但考虑到疫情影响,2020 年上半年线下闭店较多,以及消费者对折扣敏感度增加,化妆品消费集中于 2020 年下半年,尤其是双十一大促期间,带来 2021 年的可比基数增加。但从全年来看,化妆品社零增速为 14.0%,剔除疫情带来的基数影响,采用两年 CAGR 计算,2021年化妆品季度 CAGR仍维持在双位数增长,并未受明显影响。化妆品逐步具备必选属性以及易耗属性,使其区别于其他可选消费品,在收入增速下滑情况下维持稳定增长。