【行业】从成本&供需视角看造纸行情修复(21页)

2022-03-11

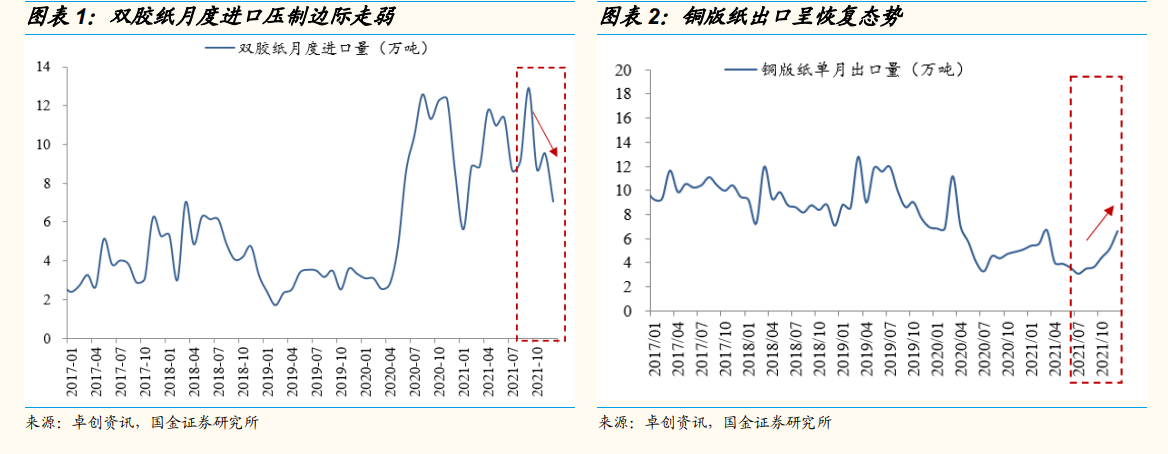

整体来看,成本支撑+供需边际改善,基本面回暖带动板块估值修复。在学汛带动文化纸需求边际回暖的催化下,进口端压力减弱,以白卡纸为代表的部分纸种在海外能源产能压力下价格优势显现,出口端表现旺盛,推动供需格局进一步改善向好。此外,受成本&供给端压力影响,木浆价格呈提升趋势支撑纸企提价落地顺利,短期看好浆系纸板块吨盈利逐季修复带来的估值修复行情。大宗造纸板块重点关注浆纸龙头太阳纸业(文化纸板块触底回暖,中长期成长逻辑清晰,外部并购巩固市场地位),特种纸板块重点关注前期回调过多的仙鹤股份(能源成本压力望减弱,中期成长逻辑通顺,拓品类+林浆体系布局望减弱周期属性),五洲特纸(产能投放+食品卡需求旺盛)。 供给端:进口端压制减弱,白卡纸出口高景气持续性仍需跟踪。海外罢工、物流,结果是出口增加,建议关注欧洲供给端压制下国内白卡纸出口订单走强,根据草根调研,近期 APP、晨鸣等白卡纸企出口订单旺盛,出口订单延续性仍需保持跟踪,若中期持续性强,则可对冲国内供给端压力的影响。

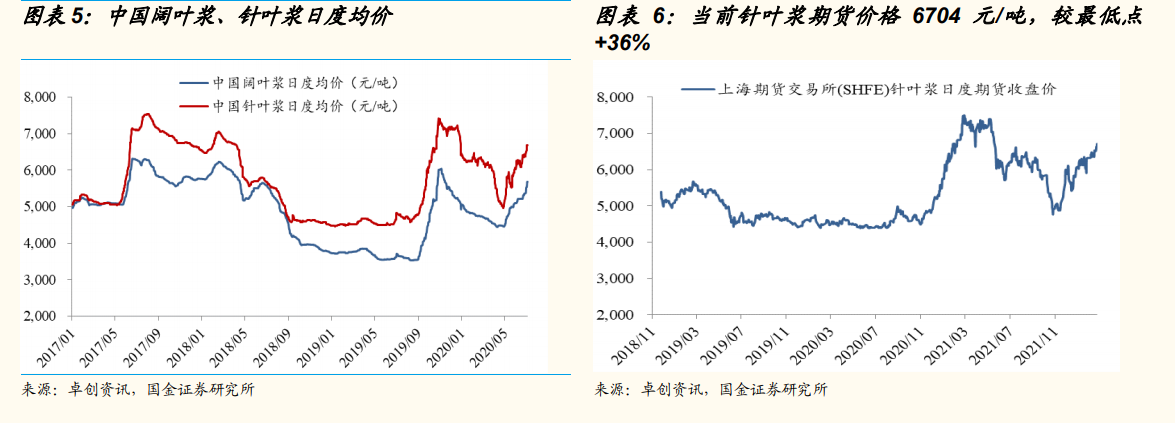

供给端:进口端压制减弱,白卡纸出口高景气持续性仍需跟踪。海外罢工、物流,结果是出口增加,建议关注欧洲供给端压制下国内白卡纸出口订单走强,根据草根调研,近期 APP、晨鸣等白卡纸企出口订单旺盛,出口订单延续性仍需保持跟踪,若中期持续性强,则可对冲国内供给端压力的影响。 成本端:供给端约束支撑浆价,俄乌加剧能源紧张进一步抬升木浆现金成本。当前上期所针叶浆交易价格 6704 元/吨,较 10 月下旬最低点上行+36.3%。截至 2 月 25 日,进口针叶浆月均价 6457 元/吨,较上月提升 4.63%,较去年同期下滑 5.12%;进口阔叶浆月均价 5412 元/吨,较上月上涨 4.60%。

成本端:供给端约束支撑浆价,俄乌加剧能源紧张进一步抬升木浆现金成本。当前上期所针叶浆交易价格 6704 元/吨,较 10 月下旬最低点上行+36.3%。截至 2 月 25 日,进口针叶浆月均价 6457 元/吨,较上月提升 4.63%,较去年同期下滑 5.12%;进口阔叶浆月均价 5412 元/吨,较上月上涨 4.60%。

供给端:进口端压制减弱,白卡纸出口高景气持续性仍需跟踪。海外罢工、物流,结果是出口增加,建议关注欧洲供给端压制下国内白卡纸出口订单走强,根据草根调研,近期 APP、晨鸣等白卡纸企出口订单旺盛,出口订单延续性仍需保持跟踪,若中期持续性强,则可对冲国内供给端压力的影响。

成本端:供给端约束支撑浆价,俄乌加剧能源紧张进一步抬升木浆现金成本。当前上期所针叶浆交易价格 6704 元/吨,较 10 月下旬最低点上行+36.3%。截至 2 月 25 日,进口针叶浆月均价 6457 元/吨,较上月提升 4.63%,较去年同期下滑 5.12%;进口阔叶浆月均价 5412 元/吨,较上月上涨 4.60%。