【行业】银行-德国银行业模式特征以及启示(51页)

2022-03-30

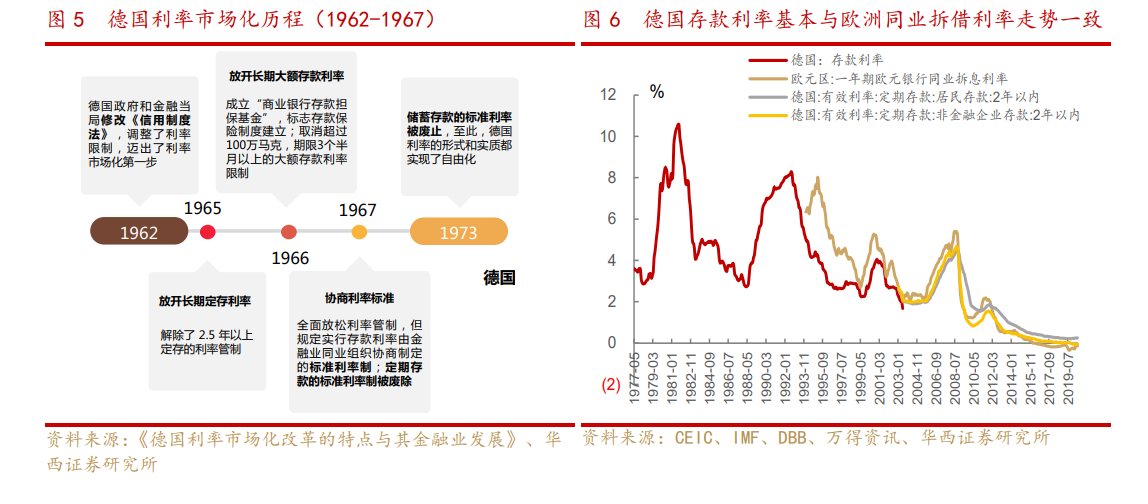

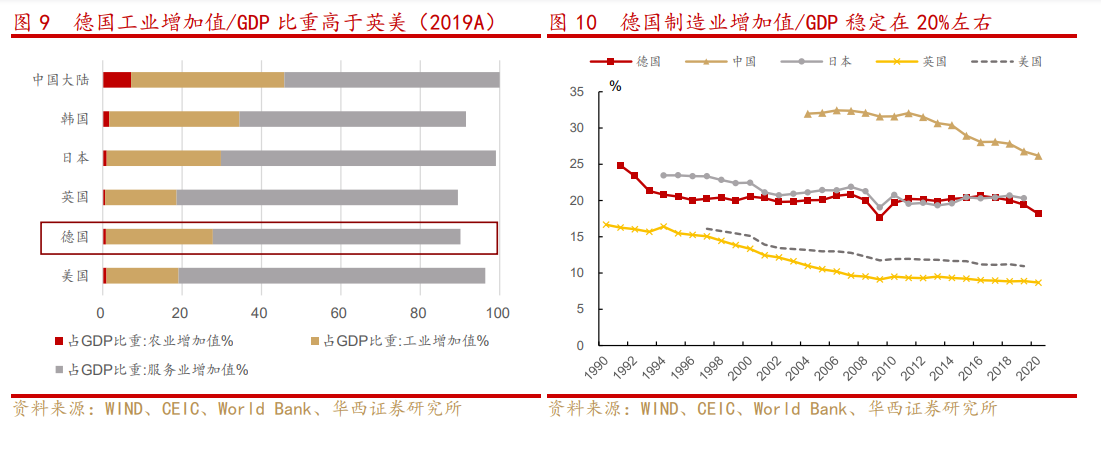

因此德国渐进放开了各领域利率管制,包括 1962 年修改《信用制度法》,调整利率限制对象,迈出利率市场化第一步;1965 年解除 2.5 年以上定存的利率管制,1966 年解除 100 万马克 3 个半月以上的大额定存利率管制;1967 年 2 月政府提出废除利率限制的议案,4 月全面放松利率管制。在形式上全面实施利率市场化后,为避免自由化引起混乱,德国央行在 1967 年废除利率管制的同时,对存款利率实行标准利率制(规定由各金融业同业组织相互协商,制定存款的标准指导利率)。标准指导利率仅有建议作用,并没有强制力,因此约束较过去的利率管制力下降。1973 年 10月,存款利率的标准指导制度彻底废除,德国实现利率的形式和实质的市场化。 从宏观环境来看,德国经济实力位居世界第四、欧洲第一,经济总量占欧盟的1/3。产业结构上,和所有发达国家一样,德国第一产业农业占比较低,有着强大的服务业支持作为基础,服务业增加值/GDP 的比例达到 62%以上;但同时德国的精密机械、制药、工程机械、汽车制造、环保产业等都非常发达,所以与其他主要发达国家相比,第二产业占比更高,近年来制造业增加值/GDP 的比例始终稳定保持在 20%以上,相比之下,英、美、日等国近年来制造业占比持续下降。强大的制造实力推动出口快速增长,德国自 2000 年开始经常项目顺差持续增加,显著高于其他发达国家,2020 年德国贸易额/GDP 的比重为 81%,也远高于其他国家。

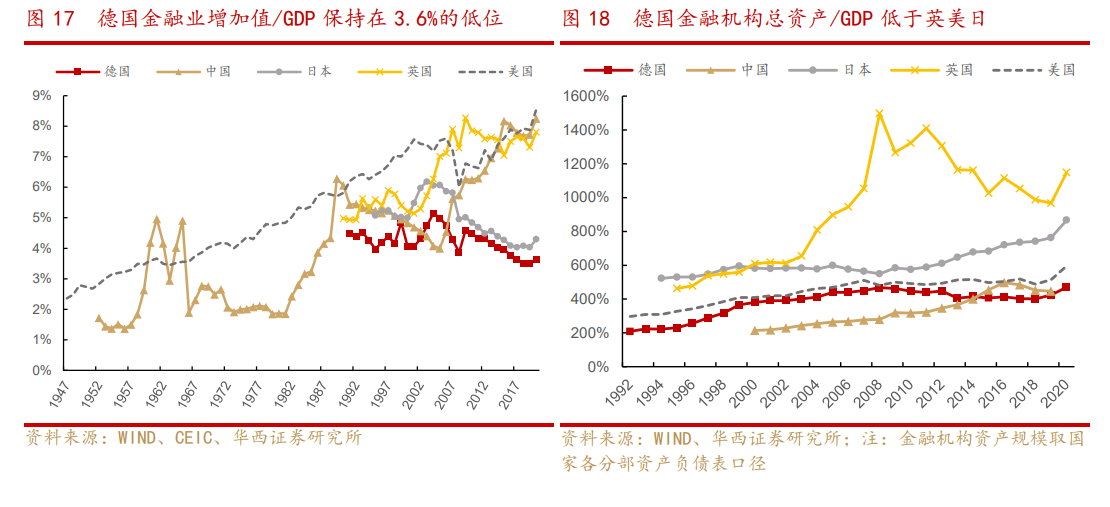

从宏观环境来看,德国经济实力位居世界第四、欧洲第一,经济总量占欧盟的1/3。产业结构上,和所有发达国家一样,德国第一产业农业占比较低,有着强大的服务业支持作为基础,服务业增加值/GDP 的比例达到 62%以上;但同时德国的精密机械、制药、工程机械、汽车制造、环保产业等都非常发达,所以与其他主要发达国家相比,第二产业占比更高,近年来制造业增加值/GDP 的比例始终稳定保持在 20%以上,相比之下,英、美、日等国近年来制造业占比持续下降。强大的制造实力推动出口快速增长,德国自 2000 年开始经常项目顺差持续增加,显著高于其他发达国家,2020 年德国贸易额/GDP 的比重为 81%,也远高于其他国家。 相较于发达的制造业,德国经济的金融化程度相对来说不高,体现在:1)规模来看,德国 2020 年金融公司总资产 15.8 万亿欧元,金融机构资产/GDP的比例为 471%,相对体量低于美国(596%)、日本(868%)和英国(1149%);增量来看,2020 年德国金融业增加值/GDP 为 3.6%,长期处于低于 5%的水平,也低于中、美、英的 8%左右的水平,趋势上和日本相近。2)金融化程度相对较低一方面体现在资本市场发展不强,另一方面从间接融资看,2020 年德国银行业提供的私人信贷规模/GDP 的比例为 86%,也显著低于英国的146%和我国的 182%。3)广义货币(M2)规模上,2020 年末德国 M2/GDP 的比例为 102%,显著低于中国、日本和英国,与美国相当。

相较于发达的制造业,德国经济的金融化程度相对来说不高,体现在:1)规模来看,德国 2020 年金融公司总资产 15.8 万亿欧元,金融机构资产/GDP的比例为 471%,相对体量低于美国(596%)、日本(868%)和英国(1149%);增量来看,2020 年德国金融业增加值/GDP 为 3.6%,长期处于低于 5%的水平,也低于中、美、英的 8%左右的水平,趋势上和日本相近。2)金融化程度相对较低一方面体现在资本市场发展不强,另一方面从间接融资看,2020 年德国银行业提供的私人信贷规模/GDP 的比例为 86%,也显著低于英国的146%和我国的 182%。3)广义货币(M2)规模上,2020 年末德国 M2/GDP 的比例为 102%,显著低于中国、日本和英国,与美国相当。

从宏观环境来看,德国经济实力位居世界第四、欧洲第一,经济总量占欧盟的1/3。产业结构上,和所有发达国家一样,德国第一产业农业占比较低,有着强大的服务业支持作为基础,服务业增加值/GDP 的比例达到 62%以上;但同时德国的精密机械、制药、工程机械、汽车制造、环保产业等都非常发达,所以与其他主要发达国家相比,第二产业占比更高,近年来制造业增加值/GDP 的比例始终稳定保持在 20%以上,相比之下,英、美、日等国近年来制造业占比持续下降。强大的制造实力推动出口快速增长,德国自 2000 年开始经常项目顺差持续增加,显著高于其他发达国家,2020 年德国贸易额/GDP 的比重为 81%,也远高于其他国家。

相较于发达的制造业,德国经济的金融化程度相对来说不高,体现在:1)规模来看,德国 2020 年金融公司总资产 15.8 万亿欧元,金融机构资产/GDP的比例为 471%,相对体量低于美国(596%)、日本(868%)和英国(1149%);增量来看,2020 年德国金融业增加值/GDP 为 3.6%,长期处于低于 5%的水平,也低于中、美、英的 8%左右的水平,趋势上和日本相近。2)金融化程度相对较低一方面体现在资本市场发展不强,另一方面从间接融资看,2020 年德国银行业提供的私人信贷规模/GDP 的比例为 86%,也显著低于英国的146%和我国的 182%。3)广义货币(M2)规模上,2020 年末德国 M2/GDP 的比例为 102%,显著低于中国、日本和英国,与美国相当。