【行业】核电设备-核电东风至,扬帆再起航(62页)

2022-03-30

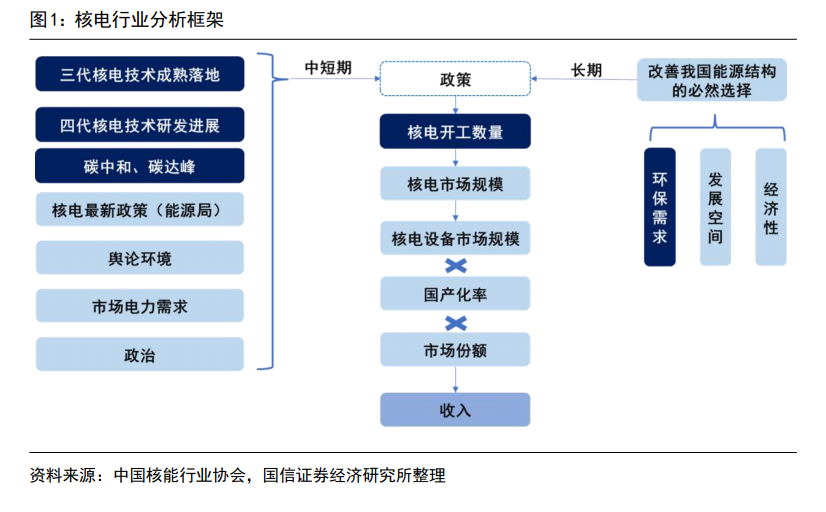

技术成熟+政策明确,核电预期形成批量化建设趋势。1)发展核电是改善我国能源结构的必然选择;2)三代核电技术成熟;3)政策态度更为积极、明确,关键节点突破;4)舆论负面因素排清;5)电力需求持续增长。综合以上因素,核电转向积极有序发展阶段,有望形成稳定的批量化建设趋势。 核电产业链迎来布局机会,2025 年前年均核电设备需求约 546 亿元。 根据中国核能行业协会发布的《中国核能发展与展望(2021)》预测,我国三代核电按照每年核准 6-8 台的节奏,实现规模化和批量化发展。按照每年核准 6 台机组测算,预计每年核电设备市场规模约 546 亿元,2025 年前核电设备市场规模约 2185 亿元。

核电产业链迎来布局机会,2025 年前年均核电设备需求约 546 亿元。 根据中国核能行业协会发布的《中国核能发展与展望(2021)》预测,我国三代核电按照每年核准 6-8 台的节奏,实现规模化和批量化发展。按照每年核准 6 台机组测算,预计每年核电设备市场规模约 546 亿元,2025 年前核电设备市场规模约 2185 亿元。 核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节。其中核电站建设流程主要包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。核电设计环节主要由中核、中广核占据市场;设备制造环节以国企垄断为主,民营企业主要参与细分市场;土建、设备安装环节,核岛中国核建独大,常规岛多强并存;核燃料供应中核一家独大;核电运营呈现中核、中广核双寡头格局,国电投、华能也有一定市场份额;核废料后处理环节,目前由中核主导建设,多家民企参与设备供应,其中应流股份、江苏神通参与相关设备供应,日月股份、通裕重工布局核废料运输。

核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节。其中核电站建设流程主要包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。核电设计环节主要由中核、中广核占据市场;设备制造环节以国企垄断为主,民营企业主要参与细分市场;土建、设备安装环节,核岛中国核建独大,常规岛多强并存;核燃料供应中核一家独大;核电运营呈现中核、中广核双寡头格局,国电投、华能也有一定市场份额;核废料后处理环节,目前由中核主导建设,多家民企参与设备供应,其中应流股份、江苏神通参与相关设备供应,日月股份、通裕重工布局核废料运输。

核电产业链迎来布局机会,2025 年前年均核电设备需求约 546 亿元。 根据中国核能行业协会发布的《中国核能发展与展望(2021)》预测,我国三代核电按照每年核准 6-8 台的节奏,实现规模化和批量化发展。按照每年核准 6 台机组测算,预计每年核电设备市场规模约 546 亿元,2025 年前核电设备市场规模约 2185 亿元。

核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节。其中核电站建设流程主要包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。核电设计环节主要由中核、中广核占据市场;设备制造环节以国企垄断为主,民营企业主要参与细分市场;土建、设备安装环节,核岛中国核建独大,常规岛多强并存;核燃料供应中核一家独大;核电运营呈现中核、中广核双寡头格局,国电投、华能也有一定市场份额;核废料后处理环节,目前由中核主导建设,多家民企参与设备供应,其中应流股份、江苏神通参与相关设备供应,日月股份、通裕重工布局核废料运输。