【行业】计算机-当前位置如何看计算机板块(33页)

2022-03-30

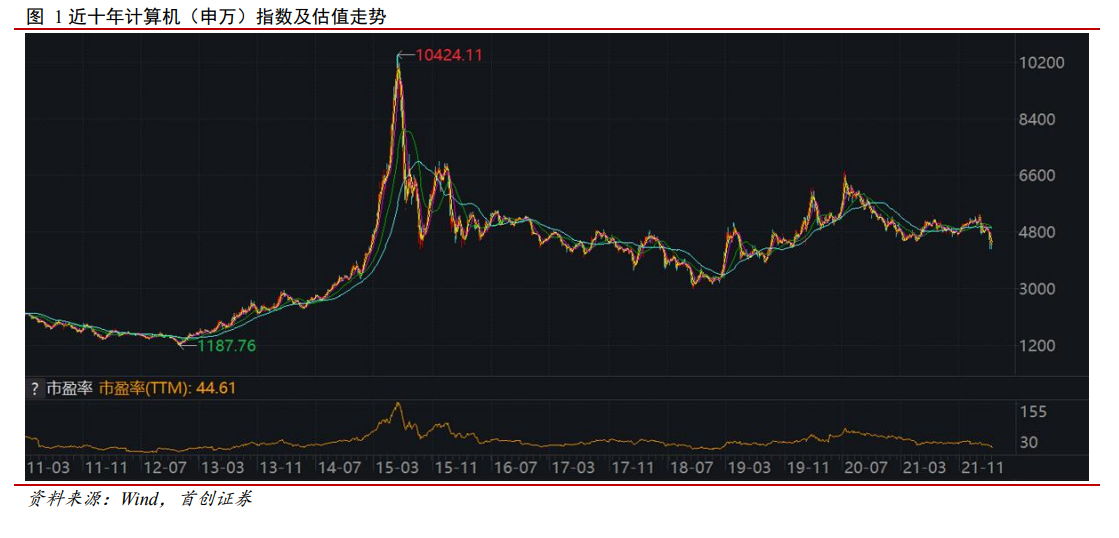

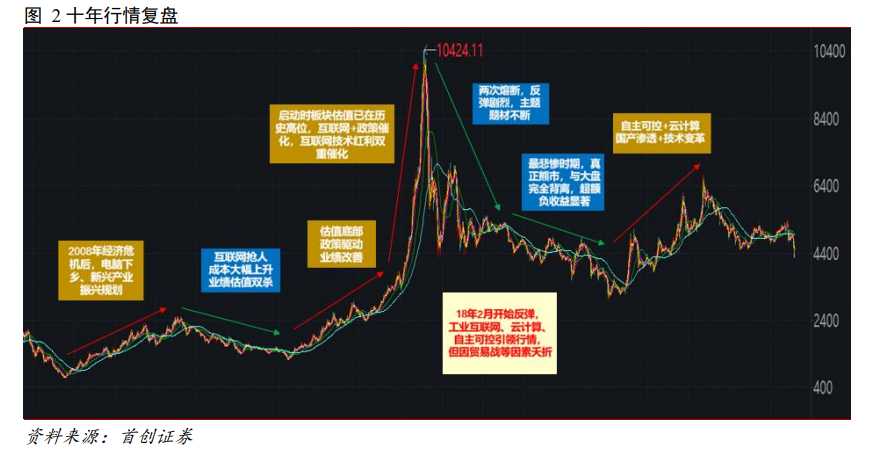

以计算机(申万)指数为例,回顾过去十多年板块指数走势,发现其与指数 TTM 估值波动高度一致。我们认为主要因为中国计算机软硬件产业与发达国家相比较为落后,整体产品化率偏低,大部分公司商业模式不佳,叠加中国经济与政策周期的影响,板块业绩成长的持续性和可预测性相对较弱。计算机行业指数与板块 TTM 估值走势高度一致,反应出在利润和 PE 两个决定股价的因素中,估值对计算机板块走势的影响往往更大,板块呈现较强的贝塔属性。 从历史情况看,计算机板块一轮完整的周期大约经历 5 年,其中下跌或上涨周期通常持续 24-36 个月,近十五年板块总共经历 3 段大幅上涨,尤其2015 年上半年板块强劲上涨 217%,大幅跑赢大盘。2020 年 7 月板块见顶后,持续震荡下行,截至 2022 年 3 月 16 日,最低点较 7 月 10 日最高点 6736.41下跌 38%。

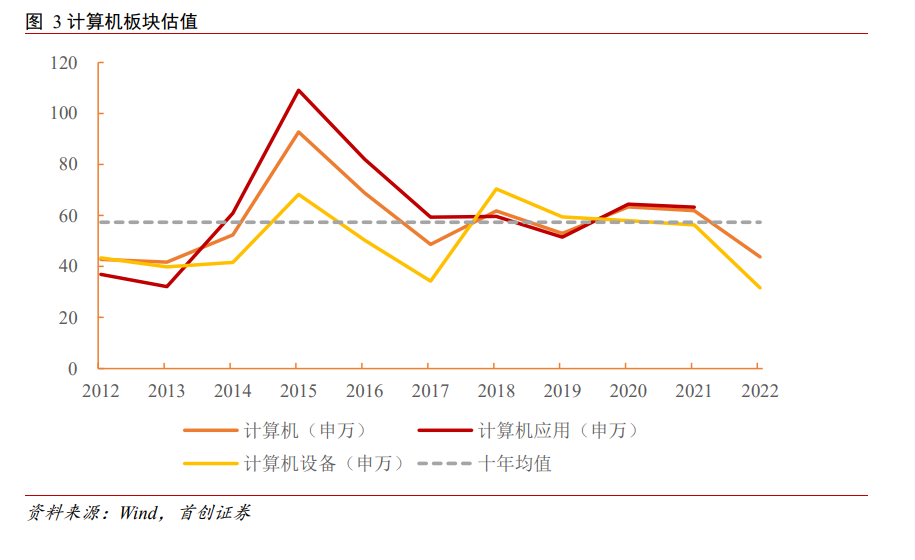

从历史情况看,计算机板块一轮完整的周期大约经历 5 年,其中下跌或上涨周期通常持续 24-36 个月,近十五年板块总共经历 3 段大幅上涨,尤其2015 年上半年板块强劲上涨 217%,大幅跑赢大盘。2020 年 7 月板块见顶后,持续震荡下行,截至 2022 年 3 月 16 日,最低点较 7 月 10 日最高点 6736.41下跌 38%。 笔者曾完整经历 18 底计算机板块的反转,因此有更直观的认识。2018年 2 月,板块曾出现底部特征并产生一波行情,但并未真正反转,后续又因中美贸易战等因素持续调整半年,直至 18 年底真正见底。在 2018 年初,我们观察计算机板块个股 18 年一致预期下的估值情况,此时已出现一批估值 30 倍以下的公司,部分公司估值在 20 倍以内,这种估值水平与 08、12 年情况类似。所不同的是一方面相比两次历史底部,整体仍然略贵 20%左右,同时市场最认可的公司估值仍在 30-40 倍区间,并非绝对便宜;另一方面 08 年、12 年底的估值为 TTM 估值,而 18 年初我们观察的估值是分析师一致预期下的估值,若考虑 TTM 估值则仍然偏高,且年初分析师的一致预期往往偏高。

笔者曾完整经历 18 底计算机板块的反转,因此有更直观的认识。2018年 2 月,板块曾出现底部特征并产生一波行情,但并未真正反转,后续又因中美贸易战等因素持续调整半年,直至 18 年底真正见底。在 2018 年初,我们观察计算机板块个股 18 年一致预期下的估值情况,此时已出现一批估值 30 倍以下的公司,部分公司估值在 20 倍以内,这种估值水平与 08、12 年情况类似。所不同的是一方面相比两次历史底部,整体仍然略贵 20%左右,同时市场最认可的公司估值仍在 30-40 倍区间,并非绝对便宜;另一方面 08 年、12 年底的估值为 TTM 估值,而 18 年初我们观察的估值是分析师一致预期下的估值,若考虑 TTM 估值则仍然偏高,且年初分析师的一致预期往往偏高。

从历史情况看,计算机板块一轮完整的周期大约经历 5 年,其中下跌或上涨周期通常持续 24-36 个月,近十五年板块总共经历 3 段大幅上涨,尤其2015 年上半年板块强劲上涨 217%,大幅跑赢大盘。2020 年 7 月板块见顶后,持续震荡下行,截至 2022 年 3 月 16 日,最低点较 7 月 10 日最高点 6736.41下跌 38%。

笔者曾完整经历 18 底计算机板块的反转,因此有更直观的认识。2018年 2 月,板块曾出现底部特征并产生一波行情,但并未真正反转,后续又因中美贸易战等因素持续调整半年,直至 18 年底真正见底。在 2018 年初,我们观察计算机板块个股 18 年一致预期下的估值情况,此时已出现一批估值 30 倍以下的公司,部分公司估值在 20 倍以内,这种估值水平与 08、12 年情况类似。所不同的是一方面相比两次历史底部,整体仍然略贵 20%左右,同时市场最认可的公司估值仍在 30-40 倍区间,并非绝对便宜;另一方面 08 年、12 年底的估值为 TTM 估值,而 18 年初我们观察的估值是分析师一致预期下的估值,若考虑 TTM 估值则仍然偏高,且年初分析师的一致预期往往偏高。