【行业】银行-宽信用转化业绩稳增长可持续(15页)

2022-04-14

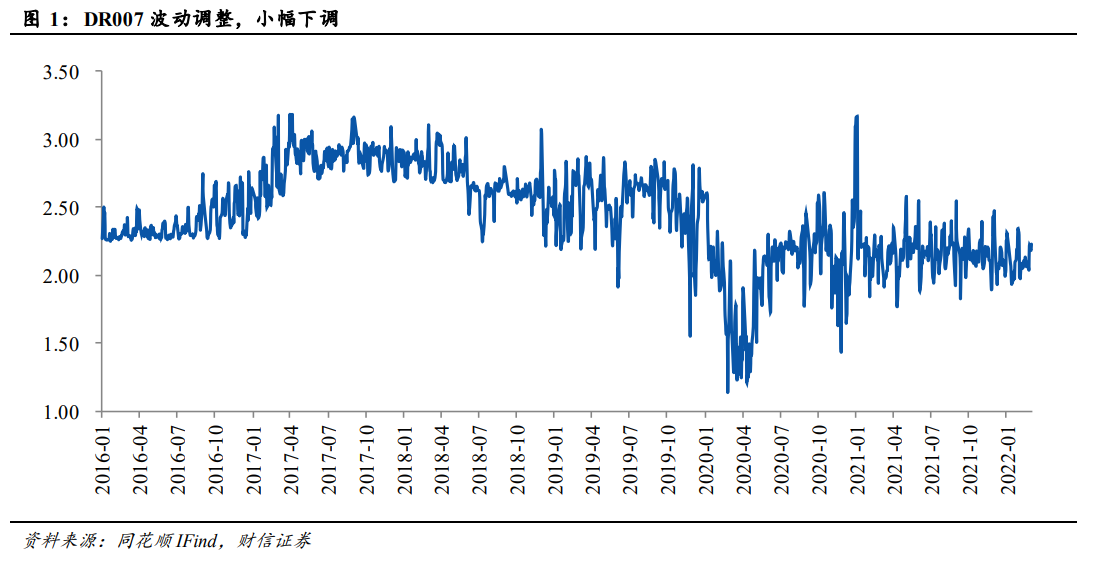

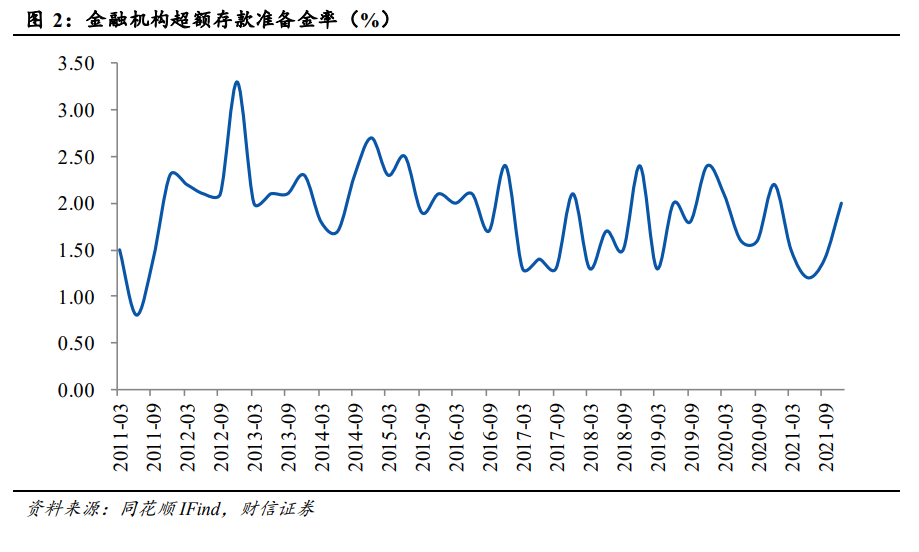

市场利率平稳收敛。从近期的 DR007 来看,总体围绕央行公开市场操作 7 天期逆回购利率波动运行,年初至今均值为 2.09%,略低于 7 天期公开市场操作利率 1BP,总体利率波动性平稳,年初以来略有收敛,市场流动性需求充分满足。对于银行而言,受益于货币政策宽松带来的货币供应增加,信贷政策结构性宽松,可实现贷款规模稳定增长,资产质量进一步改善。 银行体系流动性合理充裕。经济稳增长目标放在突出位置,各项政策积极发力,带来银行体系资金规模长期趋势性增长。积极的财政政策发力,年支出规模扩大 2 万亿元以上,推动银行体系资金流转,经由银行信用创造过程,实现银行体系资金规模稳定增长。在央行前期降准,公开市场操作持续呵护资金面的货币政策操作下,金融机构超储率连续两季度增长至 2.0%。2 月份经节后央行资金回笼,银行开门红加大信贷投放,估计超储率环比下行,或保持在 1.6%附近,整体维持平稳,银行体系流动性仍相对充足。

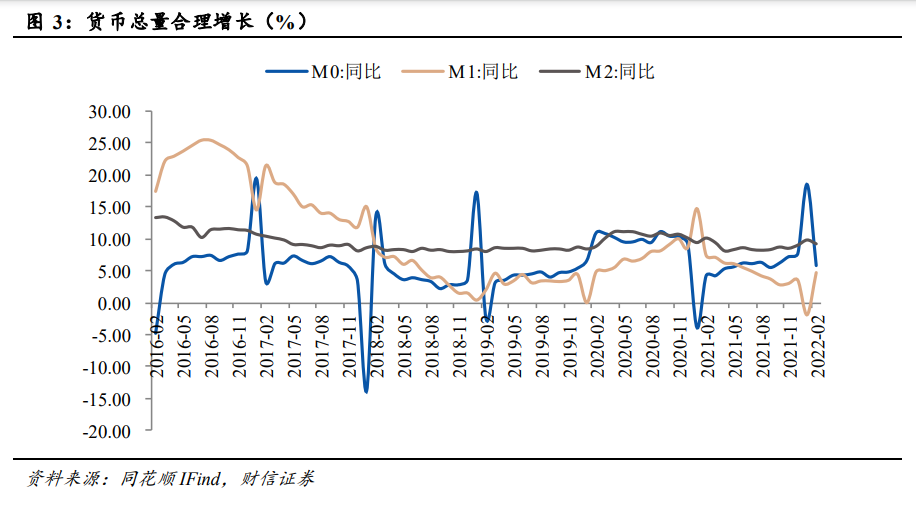

银行体系流动性合理充裕。经济稳增长目标放在突出位置,各项政策积极发力,带来银行体系资金规模长期趋势性增长。积极的财政政策发力,年支出规模扩大 2 万亿元以上,推动银行体系资金流转,经由银行信用创造过程,实现银行体系资金规模稳定增长。在央行前期降准,公开市场操作持续呵护资金面的货币政策操作下,金融机构超储率连续两季度增长至 2.0%。2 月份经节后央行资金回笼,银行开门红加大信贷投放,估计超储率环比下行,或保持在 1.6%附近,整体维持平稳,银行体系流动性仍相对充足。 M2 增速同比再次为负,M0 增速同比提升。2022 年 2 月末,M2 余额 244.15 万亿元,同比增长 9.2%,分别比上月末和上年同期第 10.6pct.和 0.9pct.,增速继上月回正后再次下降。M1 余额 62.16 万亿元,同比增长 4.7%,环比提高 6.6pct.;M0 余额 9.72 万亿元,同比增长 5.8%。货币政策发挥总量功能,保持货币供应量稳定,进一步引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性。商业银行也在去年底房地产政策边际宽松后,信贷投放政策调整,宽货币逐渐向宽信用转化,未来增长空间已经打开。

M2 增速同比再次为负,M0 增速同比提升。2022 年 2 月末,M2 余额 244.15 万亿元,同比增长 9.2%,分别比上月末和上年同期第 10.6pct.和 0.9pct.,增速继上月回正后再次下降。M1 余额 62.16 万亿元,同比增长 4.7%,环比提高 6.6pct.;M0 余额 9.72 万亿元,同比增长 5.8%。货币政策发挥总量功能,保持货币供应量稳定,进一步引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性。商业银行也在去年底房地产政策边际宽松后,信贷投放政策调整,宽货币逐渐向宽信用转化,未来增长空间已经打开。

银行体系流动性合理充裕。经济稳增长目标放在突出位置,各项政策积极发力,带来银行体系资金规模长期趋势性增长。积极的财政政策发力,年支出规模扩大 2 万亿元以上,推动银行体系资金流转,经由银行信用创造过程,实现银行体系资金规模稳定增长。在央行前期降准,公开市场操作持续呵护资金面的货币政策操作下,金融机构超储率连续两季度增长至 2.0%。2 月份经节后央行资金回笼,银行开门红加大信贷投放,估计超储率环比下行,或保持在 1.6%附近,整体维持平稳,银行体系流动性仍相对充足。

M2 增速同比再次为负,M0 增速同比提升。2022 年 2 月末,M2 余额 244.15 万亿元,同比增长 9.2%,分别比上月末和上年同期第 10.6pct.和 0.9pct.,增速继上月回正后再次下降。M1 余额 62.16 万亿元,同比增长 4.7%,环比提高 6.6pct.;M0 余额 9.72 万亿元,同比增长 5.8%。货币政策发挥总量功能,保持货币供应量稳定,进一步引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性。商业银行也在去年底房地产政策边际宽松后,信贷投放政策调整,宽货币逐渐向宽信用转化,未来增长空间已经打开。