【行业】汽车零部件-加快智能驾驶零部件布局(35页)

2022-04-14

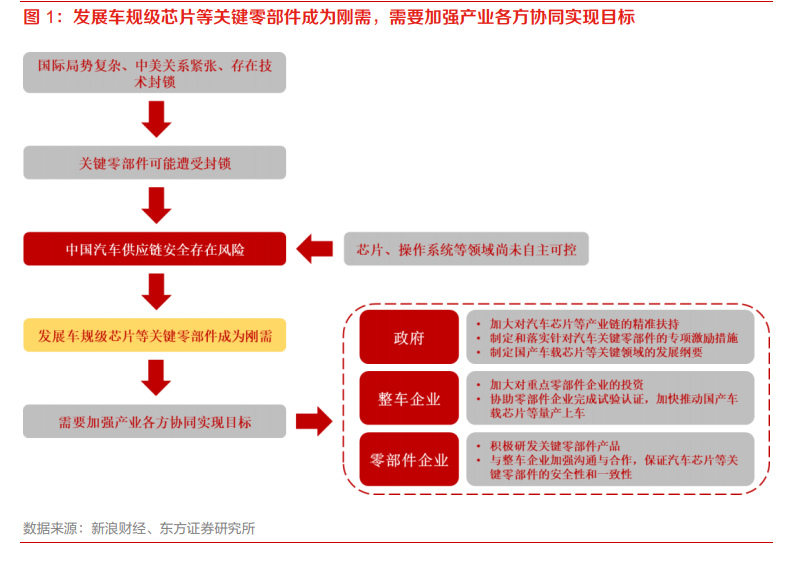

尽管中国已成为全球最大汽车生产国和销售国,但中国尚未实现汽车供应链完全自主可控,在汽车芯片、车载操作系统等细分领域仍然依赖外资。2021 年延续至今的芯片短缺导致国内汽车芯片市场出现了哄抬价格、囤货居奇的乱象,更使得车规级芯片产业链自主不可控的问题暴露无遗。在国际局势复杂、中美关系紧张、外国技术封锁始终存在的当下,汽车芯片等关键零部件存在断供风险,一旦汽车芯片等遭到封锁,对国内汽车供应链将造成打击。为了保障国内汽车供应链安全,发展车规级芯片等关键零部件、实现关键零部件自主可控,将成为国家汽车产业的重要战略方向。 为了实现汽车芯片等关键零部件自主可控,多位汽车界代表提出需要加强政府、整车企业以及零部件企业间的协同:政府需要牵头加大对汽车芯片等产业链的精准扶持,制定和落实针对汽车关键零部件的专项激励措施,并制定国产车载芯片等关键领域的发展纲要;整车企业需要积极扶持重点零部件企业,加大对重点零部件企业的投资,协助零部件企业完成试验认证,加快推动国产车载芯片等量产上车;零部件企业也需要积极研发产品,并与整车企业加强沟通与合作,保证汽车芯片等关键零部件的安全性和一致性。在产业各方的全面协力下,国产芯片等关键零部件也将迎来发展机遇,汽车芯片等关键零部件的断供风险将逐步被化解。

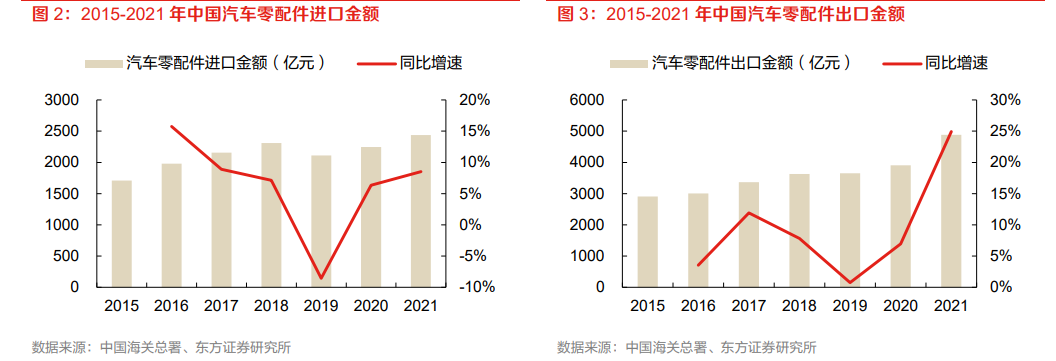

为了实现汽车芯片等关键零部件自主可控,多位汽车界代表提出需要加强政府、整车企业以及零部件企业间的协同:政府需要牵头加大对汽车芯片等产业链的精准扶持,制定和落实针对汽车关键零部件的专项激励措施,并制定国产车载芯片等关键领域的发展纲要;整车企业需要积极扶持重点零部件企业,加大对重点零部件企业的投资,协助零部件企业完成试验认证,加快推动国产车载芯片等量产上车;零部件企业也需要积极研发产品,并与整车企业加强沟通与合作,保证汽车芯片等关键零部件的安全性和一致性。在产业各方的全面协力下,国产芯片等关键零部件也将迎来发展机遇,汽车芯片等关键零部件的断供风险将逐步被化解。 2015-2021 年中国汽车零配件进口金额从 1710.29 亿元提升至 2437.16 亿元,CAGR 为 6.1%。具体而言,2015-2018年间中国汽车零配件进口金额维持增长,但 2017 年起由于国内乘用车市场增速趋缓,零部件进口增速也随之下滑。2019 年中国汽车零配件进口金额首次出现同比下降,从2018 年的 2309.50 亿元下降至 2111.89 亿元,同比下滑 8.6%。2020 年虽受到疫情影响,但国内疫情防控到位,下半年国内乘用车需求迅速回升,国内整车企业积极增加零部件库存,汽车零配件进口额得以迅速恢复,2020 年汽车零配件进口额达 2246.12 亿元,同比增长 6.4%。2021 年芯片短缺对汽车行业造成一定影响,但在 2020 上半年低基数以及新能源汽车市场旺盛等带动下,2021 年国内汽车产量实现 3.4%的同比增长,结束了 2018 年以来的连续 3 年下跌,汽车零部件进口金额也实现了 8.5%的同比增速。

2015-2021 年中国汽车零配件进口金额从 1710.29 亿元提升至 2437.16 亿元,CAGR 为 6.1%。具体而言,2015-2018年间中国汽车零配件进口金额维持增长,但 2017 年起由于国内乘用车市场增速趋缓,零部件进口增速也随之下滑。2019 年中国汽车零配件进口金额首次出现同比下降,从2018 年的 2309.50 亿元下降至 2111.89 亿元,同比下滑 8.6%。2020 年虽受到疫情影响,但国内疫情防控到位,下半年国内乘用车需求迅速回升,国内整车企业积极增加零部件库存,汽车零配件进口额得以迅速恢复,2020 年汽车零配件进口额达 2246.12 亿元,同比增长 6.4%。2021 年芯片短缺对汽车行业造成一定影响,但在 2020 上半年低基数以及新能源汽车市场旺盛等带动下,2021 年国内汽车产量实现 3.4%的同比增长,结束了 2018 年以来的连续 3 年下跌,汽车零部件进口金额也实现了 8.5%的同比增速。

为了实现汽车芯片等关键零部件自主可控,多位汽车界代表提出需要加强政府、整车企业以及零部件企业间的协同:政府需要牵头加大对汽车芯片等产业链的精准扶持,制定和落实针对汽车关键零部件的专项激励措施,并制定国产车载芯片等关键领域的发展纲要;整车企业需要积极扶持重点零部件企业,加大对重点零部件企业的投资,协助零部件企业完成试验认证,加快推动国产车载芯片等量产上车;零部件企业也需要积极研发产品,并与整车企业加强沟通与合作,保证汽车芯片等关键零部件的安全性和一致性。在产业各方的全面协力下,国产芯片等关键零部件也将迎来发展机遇,汽车芯片等关键零部件的断供风险将逐步被化解。

2015-2021 年中国汽车零配件进口金额从 1710.29 亿元提升至 2437.16 亿元,CAGR 为 6.1%。具体而言,2015-2018年间中国汽车零配件进口金额维持增长,但 2017 年起由于国内乘用车市场增速趋缓,零部件进口增速也随之下滑。2019 年中国汽车零配件进口金额首次出现同比下降,从2018 年的 2309.50 亿元下降至 2111.89 亿元,同比下滑 8.6%。2020 年虽受到疫情影响,但国内疫情防控到位,下半年国内乘用车需求迅速回升,国内整车企业积极增加零部件库存,汽车零配件进口额得以迅速恢复,2020 年汽车零配件进口额达 2246.12 亿元,同比增长 6.4%。2021 年芯片短缺对汽车行业造成一定影响,但在 2020 上半年低基数以及新能源汽车市场旺盛等带动下,2021 年国内汽车产量实现 3.4%的同比增长,结束了 2018 年以来的连续 3 年下跌,汽车零部件进口金额也实现了 8.5%的同比增速。