【行业】稀土永磁-永磁材料再启航(24页)

2022-04-14

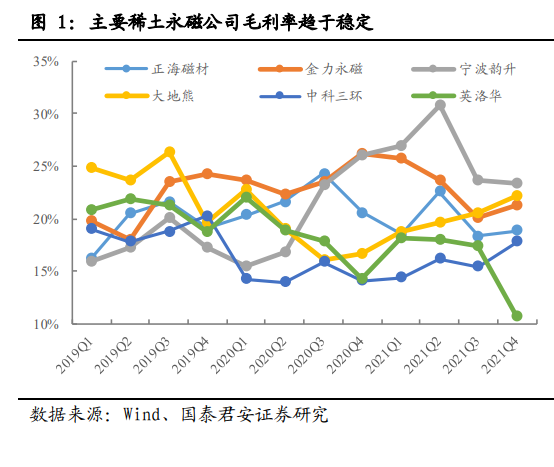

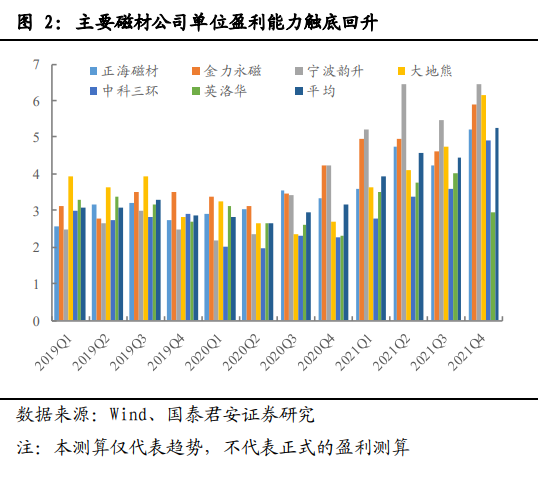

经历连续 2 年的成本端抬升,稀土永磁厂商在成本管控、产品结构、客户选择以及定价模式方面的多种调整和优化,我们认为目前主要磁材厂商单位盈利或已经触底,2022 年将进入持续改善通道。对于磁材厂商而言,稀土价格高低对于磁材盈利的影响相对有限,而稀土价格的大幅波动则为影响盈利能力的重要因素。在 2020 年 5 月份之前,稀土价格长期处于低位,磁材厂商与下游客户之间的定价模式相对固定,价格及成本均传导顺畅。当稀土价格大幅波动时,磁材厂商一方面面临稀土库存升值或贬值,另一方面价格和成本的传导受阻。 根据各公司单季度利润率以及市场主流钕铁硼 35H 型号产品价格(百川资讯数据)计算各公司整体单位盈利能力(仅代表盈利变化趋势,并非真实盈利能力),2021 年 3 季度主要磁材公司平均毛利润为 4.45 万/吨,相对于 2020 年 3 季度提升 2.96 万/吨提升 1.5 万/吨。剔除部分公司由于较多稀土库存贡献的库存受益,主要磁材公司毛利率下行并未影响整体盈利能力。

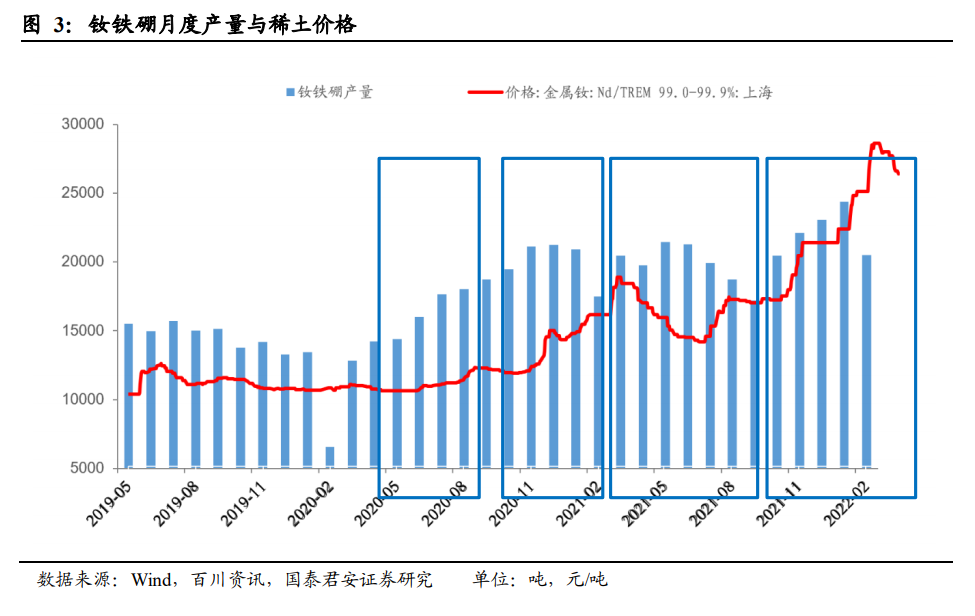

根据各公司单季度利润率以及市场主流钕铁硼 35H 型号产品价格(百川资讯数据)计算各公司整体单位盈利能力(仅代表盈利变化趋势,并非真实盈利能力),2021 年 3 季度主要磁材公司平均毛利润为 4.45 万/吨,相对于 2020 年 3 季度提升 2.96 万/吨提升 1.5 万/吨。剔除部分公司由于较多稀土库存贡献的库存受益,主要磁材公司毛利率下行并未影响整体盈利能力。 稀土价格上涨的不同阶段和幅度对于磁材下游需求影响程度有所不同, 在上涨的前期产业链对于稀土价格上涨的持续性有所分歧,磁材成本的传导能力相对不强;稀土价格上涨趋势确定、出现连续上涨,但磁材成本抬升并未明显抑制需求,下游开始接受成本传导;第三阶段稀土价格继续大幅上涨,中低端磁材成本难以传导,部分下游需求转向其他种类磁材,该阶段稀土价格呈现出一定平台期甚至回调。目前处于稀土价格的第四阶段,中高端稀土磁材需求领域无替代产品,稀土的成本上涨能够通过后期综合成本降低弥补;需求带动稀土价格加速上涨、有望冲顶。在当前阶段,磁材厂商通过优化订单周期、产品及客户结构的调整以及提前锁定稀土成本等措施实现成本的顺畅传导。

稀土价格上涨的不同阶段和幅度对于磁材下游需求影响程度有所不同, 在上涨的前期产业链对于稀土价格上涨的持续性有所分歧,磁材成本的传导能力相对不强;稀土价格上涨趋势确定、出现连续上涨,但磁材成本抬升并未明显抑制需求,下游开始接受成本传导;第三阶段稀土价格继续大幅上涨,中低端磁材成本难以传导,部分下游需求转向其他种类磁材,该阶段稀土价格呈现出一定平台期甚至回调。目前处于稀土价格的第四阶段,中高端稀土磁材需求领域无替代产品,稀土的成本上涨能够通过后期综合成本降低弥补;需求带动稀土价格加速上涨、有望冲顶。在当前阶段,磁材厂商通过优化订单周期、产品及客户结构的调整以及提前锁定稀土成本等措施实现成本的顺畅传导。

根据各公司单季度利润率以及市场主流钕铁硼 35H 型号产品价格(百川资讯数据)计算各公司整体单位盈利能力(仅代表盈利变化趋势,并非真实盈利能力),2021 年 3 季度主要磁材公司平均毛利润为 4.45 万/吨,相对于 2020 年 3 季度提升 2.96 万/吨提升 1.5 万/吨。剔除部分公司由于较多稀土库存贡献的库存受益,主要磁材公司毛利率下行并未影响整体盈利能力。

稀土价格上涨的不同阶段和幅度对于磁材下游需求影响程度有所不同, 在上涨的前期产业链对于稀土价格上涨的持续性有所分歧,磁材成本的传导能力相对不强;稀土价格上涨趋势确定、出现连续上涨,但磁材成本抬升并未明显抑制需求,下游开始接受成本传导;第三阶段稀土价格继续大幅上涨,中低端磁材成本难以传导,部分下游需求转向其他种类磁材,该阶段稀土价格呈现出一定平台期甚至回调。目前处于稀土价格的第四阶段,中高端稀土磁材需求领域无替代产品,稀土的成本上涨能够通过后期综合成本降低弥补;需求带动稀土价格加速上涨、有望冲顶。在当前阶段,磁材厂商通过优化订单周期、产品及客户结构的调整以及提前锁定稀土成本等措施实现成本的顺畅传导。