【行业】玻璃玻纤-行业在筑底,龙头持续领先(24页)

2022-05-11

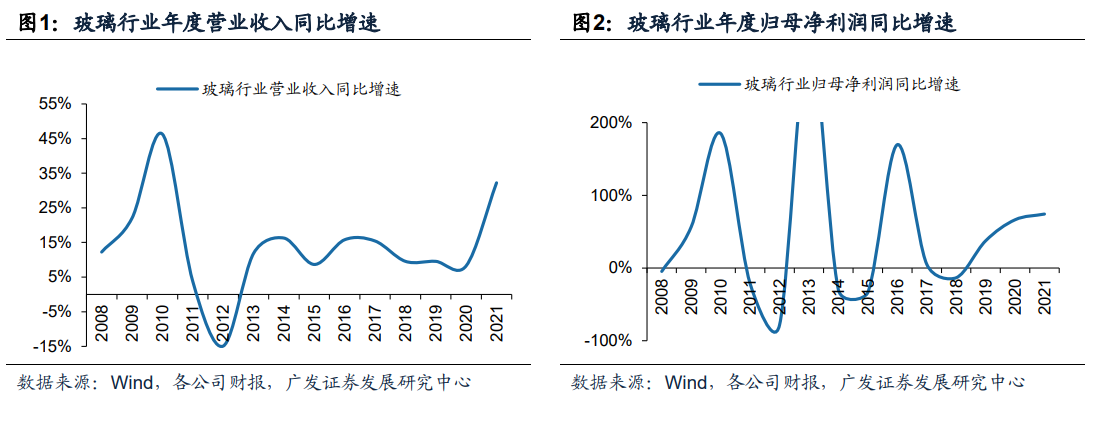

玻璃行业2021年全年收入增速为32.23%(2020年全年增速为8.25%),归母净利润增速为74.24%(2020年全年增速为66.38%),属于景气大年。分季度来看,21Q1、21Q2、21Q3、21Q4、22Q1玻璃行业收入增速为72.33%、37.31%、33.51%、6.68%、18.31%,21Q1、21Q2、21Q3、21Q4、22Q1玻璃行业归母净利润增速为337.88%、157.89%、58.73%、-43.78%、-35.47%,结合ROE和净利率(单季度)来看,21Q3是景气高点,21Q4、22Q1环比大幅回落,22Q1部分二三线浮法玻璃和光伏玻璃上市公司扣非后净利润率已接近盈亏平衡线附近。 从高频的玻璃-成本价差来看,浮法玻璃景气度从2021年9月初的高点开始持续回落到现在(目前在盈亏平衡线附近),光伏玻璃景气度从2021年3月的高点开始回落至现在(目前在盈亏平衡线附近),背后的原因来自成本与供需双重因素;对于浮法玻璃,2021年下半年以来房地产债务风险和资金压力持续加剧、2021年9月份以来能耗双控压制玻璃深加工厂开工率、今年疫情因素持续对需求带来负面影响,而玻璃必须保持连续生产不能随开随停,供给刚性叠加需求持续走脱,玻璃现货价格大幅回落,同时期各种原材料价格大涨(纯碱,天然气、重油等燃料),使得盈利能力快速回落;对于光伏玻璃,21Q1光伏玻璃行业延续20Q4高景气,21Q2由于光伏组件终端需求增速下行(硅料价格高企压制)叠加光伏玻璃行业新增产能陆续释放,光伏玻璃价格21Q2开始持续回落,同时期各种原材料价格大涨(纯碱,天然气、重油等燃料),使得盈利能力快速回落。

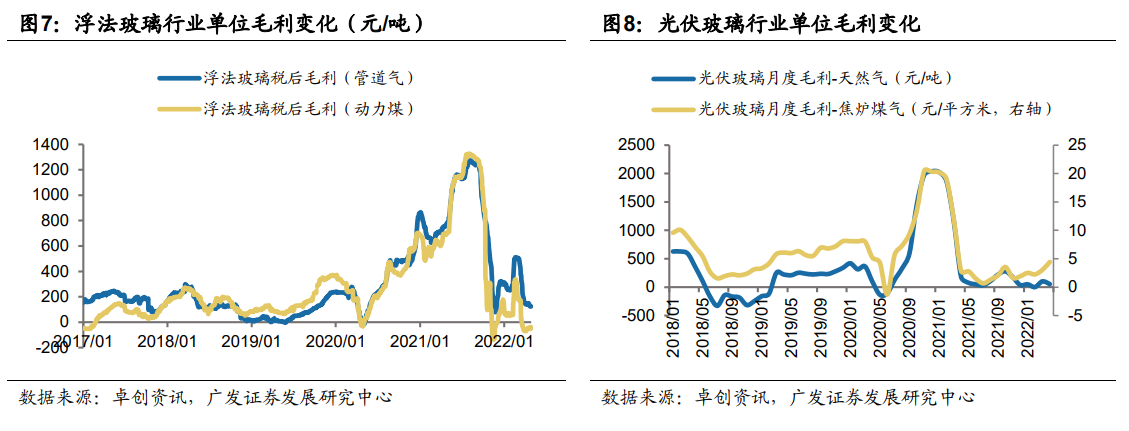

从高频的玻璃-成本价差来看,浮法玻璃景气度从2021年9月初的高点开始持续回落到现在(目前在盈亏平衡线附近),光伏玻璃景气度从2021年3月的高点开始回落至现在(目前在盈亏平衡线附近),背后的原因来自成本与供需双重因素;对于浮法玻璃,2021年下半年以来房地产债务风险和资金压力持续加剧、2021年9月份以来能耗双控压制玻璃深加工厂开工率、今年疫情因素持续对需求带来负面影响,而玻璃必须保持连续生产不能随开随停,供给刚性叠加需求持续走脱,玻璃现货价格大幅回落,同时期各种原材料价格大涨(纯碱,天然气、重油等燃料),使得盈利能力快速回落;对于光伏玻璃,21Q1光伏玻璃行业延续20Q4高景气,21Q2由于光伏组件终端需求增速下行(硅料价格高企压制)叠加光伏玻璃行业新增产能陆续释放,光伏玻璃价格21Q2开始持续回落,同时期各种原材料价格大涨(纯碱,天然气、重油等燃料),使得盈利能力快速回落。 浮法玻璃、光伏玻璃龙头与二三线企业盈利能力继续分化:从2021年中报和年报数据来看,平板玻璃和光伏玻璃行业内各企业盈利能力继续呈现分层格局,平板玻璃的信义玻璃+旗滨集团、光伏玻璃领域的信义光能+福莱特毛利率长期领先同行。

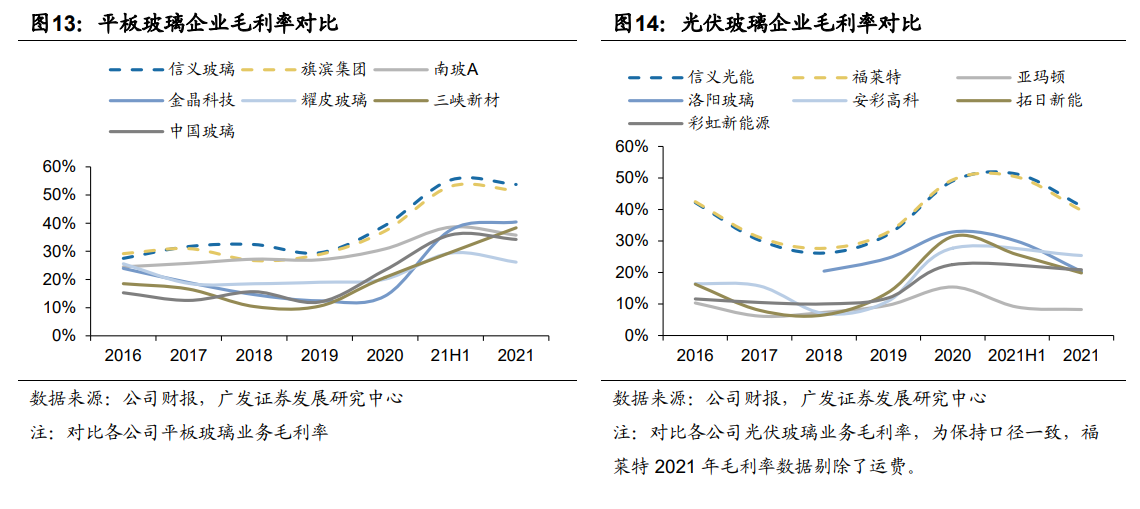

浮法玻璃、光伏玻璃龙头与二三线企业盈利能力继续分化:从2021年中报和年报数据来看,平板玻璃和光伏玻璃行业内各企业盈利能力继续呈现分层格局,平板玻璃的信义玻璃+旗滨集团、光伏玻璃领域的信义光能+福莱特毛利率长期领先同行。

从高频的玻璃-成本价差来看,浮法玻璃景气度从2021年9月初的高点开始持续回落到现在(目前在盈亏平衡线附近),光伏玻璃景气度从2021年3月的高点开始回落至现在(目前在盈亏平衡线附近),背后的原因来自成本与供需双重因素;对于浮法玻璃,2021年下半年以来房地产债务风险和资金压力持续加剧、2021年9月份以来能耗双控压制玻璃深加工厂开工率、今年疫情因素持续对需求带来负面影响,而玻璃必须保持连续生产不能随开随停,供给刚性叠加需求持续走脱,玻璃现货价格大幅回落,同时期各种原材料价格大涨(纯碱,天然气、重油等燃料),使得盈利能力快速回落;对于光伏玻璃,21Q1光伏玻璃行业延续20Q4高景气,21Q2由于光伏组件终端需求增速下行(硅料价格高企压制)叠加光伏玻璃行业新增产能陆续释放,光伏玻璃价格21Q2开始持续回落,同时期各种原材料价格大涨(纯碱,天然气、重油等燃料),使得盈利能力快速回落。

浮法玻璃、光伏玻璃龙头与二三线企业盈利能力继续分化:从2021年中报和年报数据来看,平板玻璃和光伏玻璃行业内各企业盈利能力继续呈现分层格局,平板玻璃的信义玻璃+旗滨集团、光伏玻璃领域的信义光能+福莱特毛利率长期领先同行。