【行业】消费-把握稳增长主线家电吸引力提升(26页)

2022-05-11

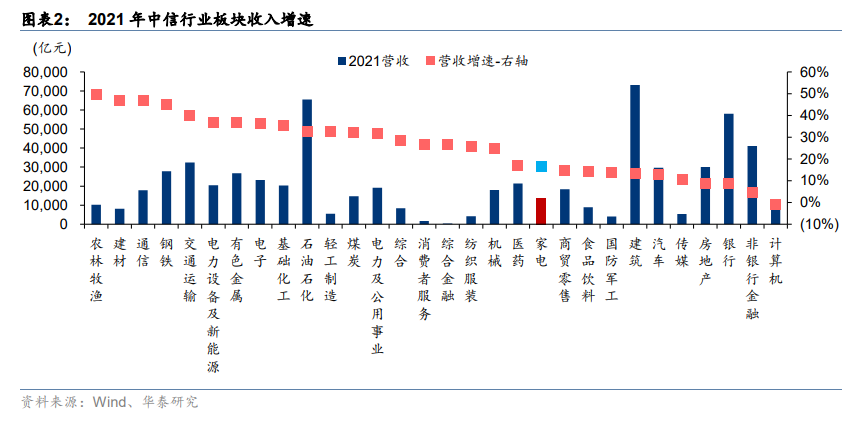

2022 年以来,家电板块(中信)股价短期回升后持续偏弱,截至 2022 年 4 月 29 日,家电板块 2022 年累计下跌 20.37%,在 30 个中信子行业中排名第 18。2022 年初市场对家电板块盈利能力恢复有所期寄,但不断被外部环境打乱,原材料价格的持续上涨沉重打击了净利润表现,且出口边际拉动力存在弱化预期、3 月疫情再度抬头,整体股价出现较大降幅,但 4 月在稳增长的主线推动下,板块有所企稳,但板块估值已回落至较低水平,新兴成长赛道估值也调整至相对合理水平,我们认为更应重视经营质地,以稳定分红锚定防御价值,龙头及细分赛道龙头或处在中长期配置窗口。 原材料成本在 2020 下半年开始逐步提升,且大量出口型家电企业还同时面临人民币汇率升值影响,提价滞后于成本提升,全行业面临较大的盈利增长压力。依据中信一级行业分类,2021 年家电行业归母净利润同比+5.5%(2020 年同比+10.0%,2019-2021 归母净利复合增速为+7.7%)。

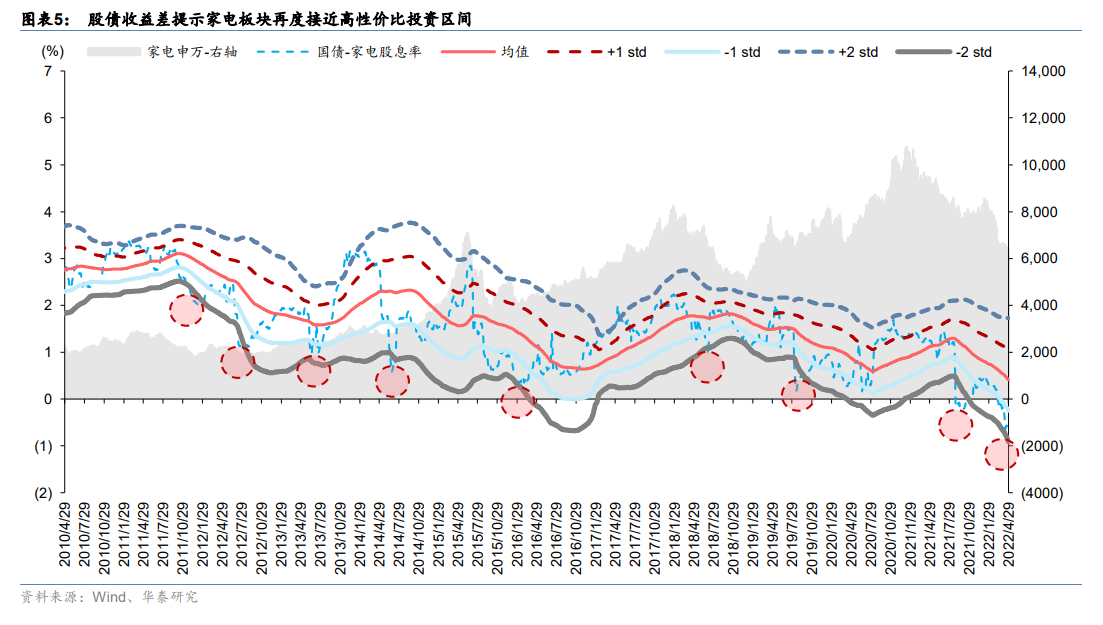

原材料成本在 2020 下半年开始逐步提升,且大量出口型家电企业还同时面临人民币汇率升值影响,提价滞后于成本提升,全行业面临较大的盈利增长压力。依据中信一级行业分类,2021 年家电行业归母净利润同比+5.5%(2020 年同比+10.0%,2019-2021 归母净利复合增速为+7.7%)。 回顾过去 10 年家电(申万)指数表现以及 10 年期国债收益率-家电板块股息率表现,国债减股息率收益差波动至-2 倍标准差(核心为 10 年期国债收益率-家电板块股息率的 1 年期滚动均值,并计算相应的标准差)附近的时,家电指数的性价比均有明显提升,板块机会凸显,过去 10 年间家电(申万)指数共出现过 8 次类似机会。

回顾过去 10 年家电(申万)指数表现以及 10 年期国债收益率-家电板块股息率表现,国债减股息率收益差波动至-2 倍标准差(核心为 10 年期国债收益率-家电板块股息率的 1 年期滚动均值,并计算相应的标准差)附近的时,家电指数的性价比均有明显提升,板块机会凸显,过去 10 年间家电(申万)指数共出现过 8 次类似机会。

原材料成本在 2020 下半年开始逐步提升,且大量出口型家电企业还同时面临人民币汇率升值影响,提价滞后于成本提升,全行业面临较大的盈利增长压力。依据中信一级行业分类,2021 年家电行业归母净利润同比+5.5%(2020 年同比+10.0%,2019-2021 归母净利复合增速为+7.7%)。

回顾过去 10 年家电(申万)指数表现以及 10 年期国债收益率-家电板块股息率表现,国债减股息率收益差波动至-2 倍标准差(核心为 10 年期国债收益率-家电板块股息率的 1 年期滚动均值,并计算相应的标准差)附近的时,家电指数的性价比均有明显提升,板块机会凸显,过去 10 年间家电(申万)指数共出现过 8 次类似机会。