【行业】机械-锂电设备高景气关注出口受益方向(15页)

2022-05-11

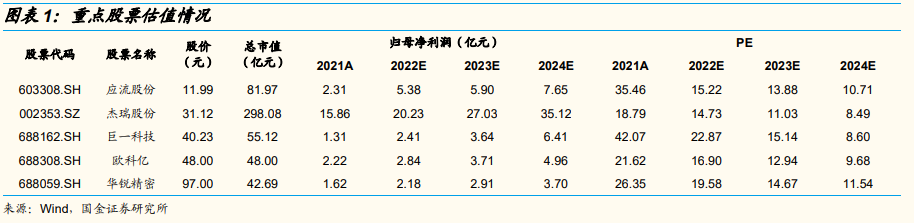

应流股份:“两机”业务持续高增长,核电业务稳健发展。2021 年收入拆分看,航空航天新材料/核电业务/高端装备业务收入分别为 5.11/3.04/11.32亿元,同比增速分别为+59.16%/+6.64%/-2.91%。截至目前,公司“两机”业务累计取得 500 余品种的叶片、环形件和机匣开发订单,已开发完成的品种约 230 个,尚在开发阶段的品种约 270 个,充足的型号储备为未来业务高速增长打开空间。核电领域,公司“华龙一号”主泵泵壳订单稳定,核辐射屏蔽材料批量供货。同时截至 22 年 Q1,公司固定资产为 27 亿元(相比 21 年末减少 7 亿元)、流动资产占比提升至 46.49%(相比 21 年提升 11pct),主因公司的土地收储优化了公司资产负债结构,预计公司的土地收储有望改善公司现金流水平,提升生产经营效率。预计 2022-24 年公司归母净利润分别为 5.38/5.90/7.65 亿元。 杰瑞股份:油服景气度提升,装备龙头国内外齐驱并进。伴随油服行业景气度回暖,公司 2021 年新签订单 147.94 亿元,同比增长 51.73%,年末存量订单 88.6 亿元(含税),同比增长 91.2%。IHS Markit 预测 2022 年全球上游勘探开发资本支出总量同比增加 24%,中石化资本开支规划预计2022 年勘探开发资本开支同比增长约 20%,油服行业景气度有望持续提升,公司 2022 年新签订单或进一步增长。同时,公司当前在北美市场已获得涡轮压裂设备和电驱配套发电机组订单,2022 年 3 月公司非公开发行审核通过,拟非公开发行不超过 1 亿股,募资不超过 25 亿元,投资于数字化转型一期项目与新能源智能压裂设备及核心部件产业化项目,新能源压裂设备在北美市场开拓有望加速。预计公司 2022-24 年归母净利润分别为20.23/27.03/35.12 亿元。

杰瑞股份:油服景气度提升,装备龙头国内外齐驱并进。伴随油服行业景气度回暖,公司 2021 年新签订单 147.94 亿元,同比增长 51.73%,年末存量订单 88.6 亿元(含税),同比增长 91.2%。IHS Markit 预测 2022 年全球上游勘探开发资本支出总量同比增加 24%,中石化资本开支规划预计2022 年勘探开发资本开支同比增长约 20%,油服行业景气度有望持续提升,公司 2022 年新签订单或进一步增长。同时,公司当前在北美市场已获得涡轮压裂设备和电驱配套发电机组订单,2022 年 3 月公司非公开发行审核通过,拟非公开发行不超过 1 亿股,募资不超过 25 亿元,投资于数字化转型一期项目与新能源智能压裂设备及核心部件产业化项目,新能源压裂设备在北美市场开拓有望加速。预计公司 2022-24 年归母净利润分别为20.23/27.03/35.12 亿元。 巨一科技:公司是新能源装备和电驱动双轮驱动。随着新能源汽车渗透率的迅速提升,新能源汽车整车、动力电池、电机电控等快速提升产能的需求迫切,公司智能装备业务持续向好。2021 年/22Q1 公司装备业务收入为16.4/3.1 亿,同比+24.7%/+30%;22Q1 公司新签装备订单 14.62 亿元,同比+56%。2021 年/22Q1 公司电驱动业务收入为 4.1/2.4 亿,同比+146.4%/+176%。公司一手抓 top 级电动车的配套,同时加速拿下蔚来、理想、东风日产、吉利、江铃、日本本田、上汽通用五菱等客户的新项目定点,客户结构顺利升级。22Q1 电驱动销量 3.2 万台套(包含道一动力为4.79 万套),同比+158%;一季度公司电驱动出货量市场份额提升到 4.3%(含道一动力)。 预计公司 2022-24 年收入归母净利润分别为2.41/3.64/6.41 亿元。

巨一科技:公司是新能源装备和电驱动双轮驱动。随着新能源汽车渗透率的迅速提升,新能源汽车整车、动力电池、电机电控等快速提升产能的需求迫切,公司智能装备业务持续向好。2021 年/22Q1 公司装备业务收入为16.4/3.1 亿,同比+24.7%/+30%;22Q1 公司新签装备订单 14.62 亿元,同比+56%。2021 年/22Q1 公司电驱动业务收入为 4.1/2.4 亿,同比+146.4%/+176%。公司一手抓 top 级电动车的配套,同时加速拿下蔚来、理想、东风日产、吉利、江铃、日本本田、上汽通用五菱等客户的新项目定点,客户结构顺利升级。22Q1 电驱动销量 3.2 万台套(包含道一动力为4.79 万套),同比+158%;一季度公司电驱动出货量市场份额提升到 4.3%(含道一动力)。 预计公司 2022-24 年收入归母净利润分别为2.41/3.64/6.41 亿元。

杰瑞股份:油服景气度提升,装备龙头国内外齐驱并进。伴随油服行业景气度回暖,公司 2021 年新签订单 147.94 亿元,同比增长 51.73%,年末存量订单 88.6 亿元(含税),同比增长 91.2%。IHS Markit 预测 2022 年全球上游勘探开发资本支出总量同比增加 24%,中石化资本开支规划预计2022 年勘探开发资本开支同比增长约 20%,油服行业景气度有望持续提升,公司 2022 年新签订单或进一步增长。同时,公司当前在北美市场已获得涡轮压裂设备和电驱配套发电机组订单,2022 年 3 月公司非公开发行审核通过,拟非公开发行不超过 1 亿股,募资不超过 25 亿元,投资于数字化转型一期项目与新能源智能压裂设备及核心部件产业化项目,新能源压裂设备在北美市场开拓有望加速。预计公司 2022-24 年归母净利润分别为20.23/27.03/35.12 亿元。

巨一科技:公司是新能源装备和电驱动双轮驱动。随着新能源汽车渗透率的迅速提升,新能源汽车整车、动力电池、电机电控等快速提升产能的需求迫切,公司智能装备业务持续向好。2021 年/22Q1 公司装备业务收入为16.4/3.1 亿,同比+24.7%/+30%;22Q1 公司新签装备订单 14.62 亿元,同比+56%。2021 年/22Q1 公司电驱动业务收入为 4.1/2.4 亿,同比+146.4%/+176%。公司一手抓 top 级电动车的配套,同时加速拿下蔚来、理想、东风日产、吉利、江铃、日本本田、上汽通用五菱等客户的新项目定点,客户结构顺利升级。22Q1 电驱动销量 3.2 万台套(包含道一动力为4.79 万套),同比+158%;一季度公司电驱动出货量市场份额提升到 4.3%(含道一动力)。 预计公司 2022-24 年收入归母净利润分别为2.41/3.64/6.41 亿元。