【行业】从支付产业链看行业变迁:数字人民币(23页)

2022-05-11

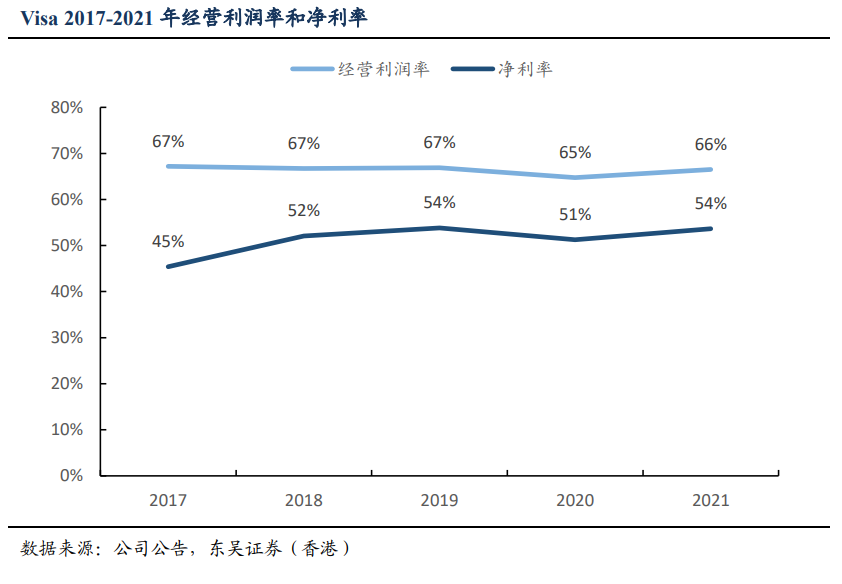

四方清算模式下(刷卡支付,下同),产业链所有玩家的收入均来源为商户支付的手续费(MDR:Merchant Discount Rate),收入占比银行>收单机构>清算机构。在美国,每笔信用卡交易的 MDR 大致在 1-3%之间,借记卡的 MDR 低于信用卡。其中清算机构获得约 0.14%,收单方约获得 0.2%-0.5%,剩余收入归属发卡行。中国支付产业链(基于银行卡的非现金支付)利润分配与美国大致相似,2016 年《关于完善银行卡刷卡手续费定价机制的通知》(“96 费改”)发布前,商户手续费按照 7:2:1 分配给发卡方、收单方和清算机构;“96 费改”后,每笔交易中,银行最多可获得 0.45%的交易费用、清算机构向发卡方和收单方共收取不超过 0.065%的费用,收单方费用采用市场定价。 从商业模式来说,清算机构作为轻资产平台,盈利能力最强。发卡行虽然收入最高,但为完成 B 端和 C 端获客,成本相对较高;收单机构需要做 B 端获客及硬件铺设,成本也较高。清算机构本质上是一个平台,商业模式的核心为双边网络效应,消费者和商家的飞轮一旦滚动起来,边际成本逐渐变低,规模效应逐渐变强,市场格局向垄断态势演变。我们以 Visa 为例,公司 2017-2021 年经营利润率均超过 60%,净利率在 45%-50%之间。中国清算机构盈利能力同样强劲,根据银联披露的数据,2017 年收入 226.99 亿元,净利润 101.08 亿元,净利率高达 45%。

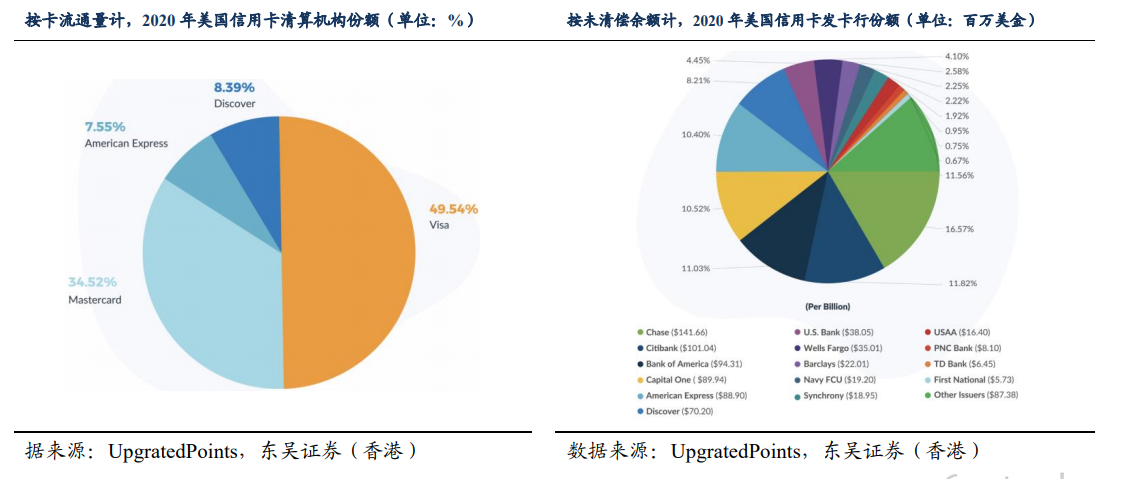

从商业模式来说,清算机构作为轻资产平台,盈利能力最强。发卡行虽然收入最高,但为完成 B 端和 C 端获客,成本相对较高;收单机构需要做 B 端获客及硬件铺设,成本也较高。清算机构本质上是一个平台,商业模式的核心为双边网络效应,消费者和商家的飞轮一旦滚动起来,边际成本逐渐变低,规模效应逐渐变强,市场格局向垄断态势演变。我们以 Visa 为例,公司 2017-2021 年经营利润率均超过 60%,净利率在 45%-50%之间。中国清算机构盈利能力同样强劲,根据银联披露的数据,2017 年收入 226.99 亿元,净利润 101.08 亿元,净利率高达 45%。 从竞争格局来讲,清算环节最集中。平台天然具备垄断属性,截至 2020 年,美国信用卡业务清算中,CR2 在卡数量上合计占比达 84%;按照消费金额排名,合计占比达77%。在中国,清算机构被银联和网联垄断,并无其他市场化竞争对手出现。不同于清算机构,美国发卡行的竞争格局分散许多,截至 2020 年按照未清偿余额计算,CR2 合计占比 28%,CR5 合计占比 62%。而收单方和商户服务商,由于商户和消费者需求的多样性,市场格局均比较分散,存在一定程度的“内卷”。

从竞争格局来讲,清算环节最集中。平台天然具备垄断属性,截至 2020 年,美国信用卡业务清算中,CR2 在卡数量上合计占比达 84%;按照消费金额排名,合计占比达77%。在中国,清算机构被银联和网联垄断,并无其他市场化竞争对手出现。不同于清算机构,美国发卡行的竞争格局分散许多,截至 2020 年按照未清偿余额计算,CR2 合计占比 28%,CR5 合计占比 62%。而收单方和商户服务商,由于商户和消费者需求的多样性,市场格局均比较分散,存在一定程度的“内卷”。

从商业模式来说,清算机构作为轻资产平台,盈利能力最强。发卡行虽然收入最高,但为完成 B 端和 C 端获客,成本相对较高;收单机构需要做 B 端获客及硬件铺设,成本也较高。清算机构本质上是一个平台,商业模式的核心为双边网络效应,消费者和商家的飞轮一旦滚动起来,边际成本逐渐变低,规模效应逐渐变强,市场格局向垄断态势演变。我们以 Visa 为例,公司 2017-2021 年经营利润率均超过 60%,净利率在 45%-50%之间。中国清算机构盈利能力同样强劲,根据银联披露的数据,2017 年收入 226.99 亿元,净利润 101.08 亿元,净利率高达 45%。

从竞争格局来讲,清算环节最集中。平台天然具备垄断属性,截至 2020 年,美国信用卡业务清算中,CR2 在卡数量上合计占比达 84%;按照消费金额排名,合计占比达77%。在中国,清算机构被银联和网联垄断,并无其他市场化竞争对手出现。不同于清算机构,美国发卡行的竞争格局分散许多,截至 2020 年按照未清偿余额计算,CR2 合计占比 28%,CR5 合计占比 62%。而收单方和商户服务商,由于商户和消费者需求的多样性,市场格局均比较分散,存在一定程度的“内卷”。