【行业】新能源汽车-锂电池产业稳健成长(32页)

2022-05-18

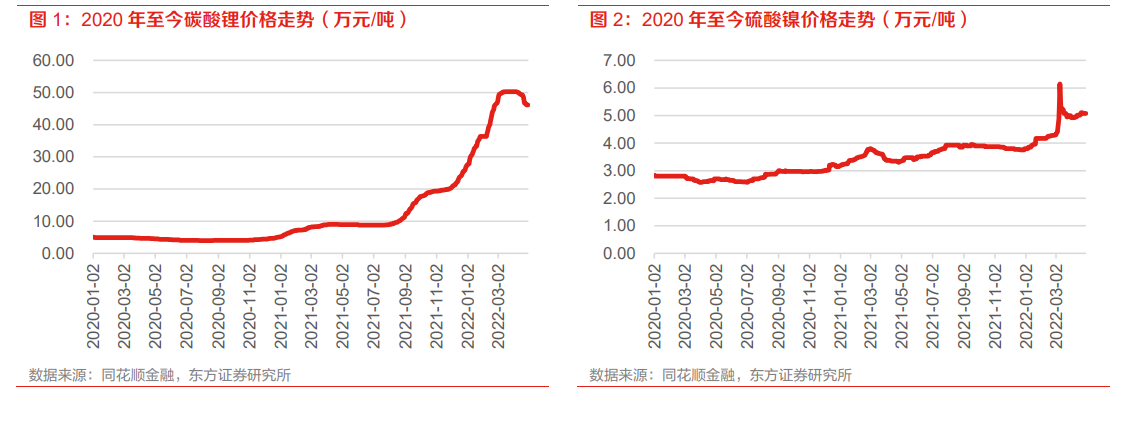

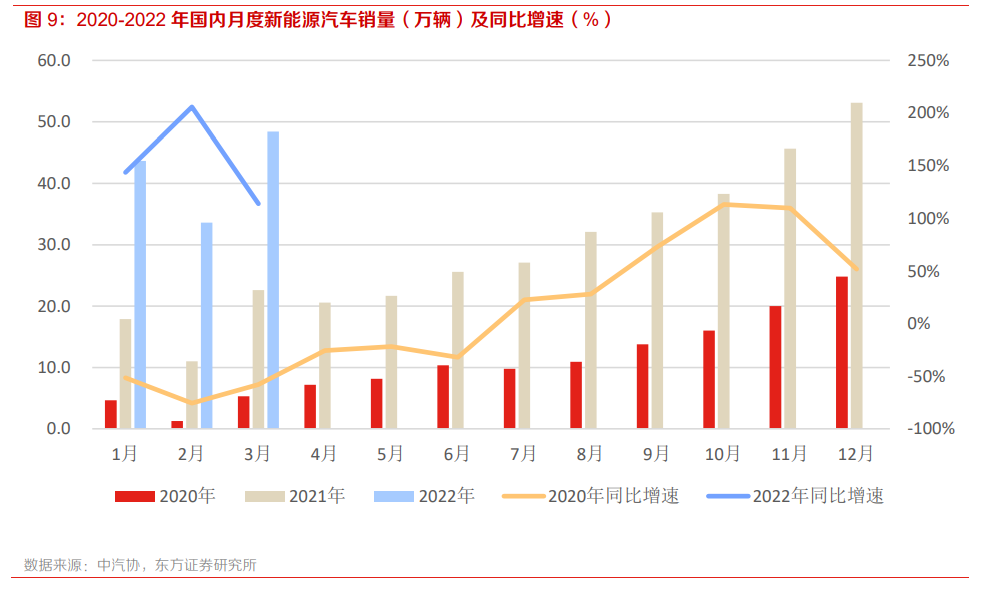

部分环节紧缺使材料供应不确定性加大,原材料价格大幅波动给产业带来不确定性。新能源汽车产业链条较长,涉及环节多,与制造、化工、有色冶炼等行业有明显的交叉,因此影响新能源汽车和锂电池生产的约束条件较多,在下游需求旺盛的情况下,产业链中约束限制最大的环节往往会成为供给端的最大短板。回顾过去两年,2020 年上半年疫情恢复后,尤其是欧洲力度极大的补贴政策出台,使得下游需求快速释放,2020 年下半年六氟磷酸锂率先进入涨价周期,六氟磷酸锂由于扩产周期较长,整个涨价周期从 2020 年延续到 2022 年,单吨价格从低点 7 万一度涨到高位59 万;2021 年开始受终端需求持续增长和疫情影响资本开支产能不达预期影响,镍、钴、锂等上游资源品纷纷开始涨价周期,2021 年至今硫酸镍、硫酸钴和碳酸锂的价格涨幅分别达到 59.8%、91.7%、796.1%;锂电池核心四大材料中,受上游材料涨价影响,正极和电解液 2020 年至今的价格涨幅均超过 130%,隔膜和负极石墨化由于供给偏紧,2021 年以来价格也稳中有升。当前六氟磷酸锂价格已逐步回落,但碳酸锂新产能释放较慢背景下价格仍高企,中游电池厂和下游车企在成本端承压仍非常明显。因为疫情的影响,部分环节的产能扩张、资源的供应不稳定、材料的供应不稳定、导致原材料价格波动较大、中游材料供应的不稳定,这些因素都给产业带来较大不确定性。 短期消费端需求不确定加大,2020 年上半年湖北疫情和 2022 年上半年上海疫情都一定程度上影响了行业的景气度。从月度新能源汽车销量看,2020 年 1 月和 2 月受到疫情影响最为严重,2 月份销量只有 1.6 万辆,同比降幅达 76%,虽然 3 月后销量逐步回暖,但整个 2020 年上半年终端销量承压明显,2020 年上半年销量仅 36.9 万辆,同比降幅达 41%。2022 年上半年疫情对上海地区车企的排产影响较大,尤其 4 月份特斯拉、蔚来、上汽等车企均有几周的停产。从乘联会统计数据看,2022 年 4 月前 3 周总体狭义乘用车市场日均零售销量分别为 2.5 万辆、2.7 万辆、3 万辆,同比降幅分别为 32%、39%、46%;另外,从 4 月造车新势力企业的销量看,小鹏、哪吒、理想、蔚来、领跑的销量分别为 9002、8813、4167、5074、9087 辆,环比降幅分别为 42%、27%、62%、49%、10%,总体来看,4 月份的新能源车销量环比 3 月将出现较大下滑,考虑到 5月上海疫情尚未完全恢复以及疫情对于物流端的影响,预计2022年二季度国内新能源汽车销量将出现一定程度下滑。

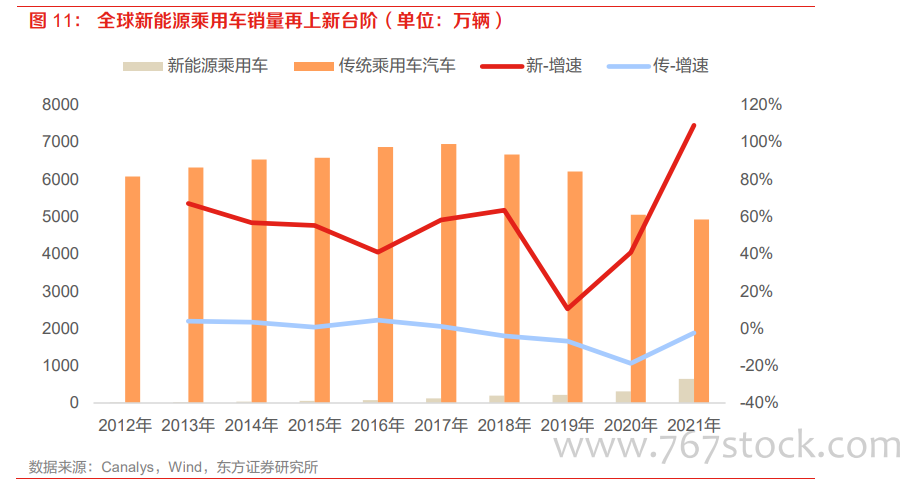

短期消费端需求不确定加大,2020 年上半年湖北疫情和 2022 年上半年上海疫情都一定程度上影响了行业的景气度。从月度新能源汽车销量看,2020 年 1 月和 2 月受到疫情影响最为严重,2 月份销量只有 1.6 万辆,同比降幅达 76%,虽然 3 月后销量逐步回暖,但整个 2020 年上半年终端销量承压明显,2020 年上半年销量仅 36.9 万辆,同比降幅达 41%。2022 年上半年疫情对上海地区车企的排产影响较大,尤其 4 月份特斯拉、蔚来、上汽等车企均有几周的停产。从乘联会统计数据看,2022 年 4 月前 3 周总体狭义乘用车市场日均零售销量分别为 2.5 万辆、2.7 万辆、3 万辆,同比降幅分别为 32%、39%、46%;另外,从 4 月造车新势力企业的销量看,小鹏、哪吒、理想、蔚来、领跑的销量分别为 9002、8813、4167、5074、9087 辆,环比降幅分别为 42%、27%、62%、49%、10%,总体来看,4 月份的新能源车销量环比 3 月将出现较大下滑,考虑到 5月上海疫情尚未完全恢复以及疫情对于物流端的影响,预计2022年二季度国内新能源汽车销量将出现一定程度下滑。 2020 年至今全球新能源乘用车销量保持快速增长,2021 年全球新能源乘用车销量达 650 万辆,同比增长 109%。在疫情全球蔓延、缺芯、缺关键零部件和上游产能的情况下,消费者对电动汽车的需求保持强劲。作为对比,全球汽车销量 8105 万辆,同比仅增长 3.87%。在各国激励政策和自主消费驱动下,新能源乘用车展现出超强竞争力,当前渗透率已经达到 11.7%,而中长期的空间更大,尤其是新车型性能持续提升、支持政策延续以及使用体验带来的后端服务市场的分化,新能源汽车年度销量空间仍很大。各国在中长期会进一步约束燃油车的生产和销售,给电动车持续渗透提供了强有力的保障。

2020 年至今全球新能源乘用车销量保持快速增长,2021 年全球新能源乘用车销量达 650 万辆,同比增长 109%。在疫情全球蔓延、缺芯、缺关键零部件和上游产能的情况下,消费者对电动汽车的需求保持强劲。作为对比,全球汽车销量 8105 万辆,同比仅增长 3.87%。在各国激励政策和自主消费驱动下,新能源乘用车展现出超强竞争力,当前渗透率已经达到 11.7%,而中长期的空间更大,尤其是新车型性能持续提升、支持政策延续以及使用体验带来的后端服务市场的分化,新能源汽车年度销量空间仍很大。各国在中长期会进一步约束燃油车的生产和销售,给电动车持续渗透提供了强有力的保障。

短期消费端需求不确定加大,2020 年上半年湖北疫情和 2022 年上半年上海疫情都一定程度上影响了行业的景气度。从月度新能源汽车销量看,2020 年 1 月和 2 月受到疫情影响最为严重,2 月份销量只有 1.6 万辆,同比降幅达 76%,虽然 3 月后销量逐步回暖,但整个 2020 年上半年终端销量承压明显,2020 年上半年销量仅 36.9 万辆,同比降幅达 41%。2022 年上半年疫情对上海地区车企的排产影响较大,尤其 4 月份特斯拉、蔚来、上汽等车企均有几周的停产。从乘联会统计数据看,2022 年 4 月前 3 周总体狭义乘用车市场日均零售销量分别为 2.5 万辆、2.7 万辆、3 万辆,同比降幅分别为 32%、39%、46%;另外,从 4 月造车新势力企业的销量看,小鹏、哪吒、理想、蔚来、领跑的销量分别为 9002、8813、4167、5074、9087 辆,环比降幅分别为 42%、27%、62%、49%、10%,总体来看,4 月份的新能源车销量环比 3 月将出现较大下滑,考虑到 5月上海疫情尚未完全恢复以及疫情对于物流端的影响,预计2022年二季度国内新能源汽车销量将出现一定程度下滑。

2020 年至今全球新能源乘用车销量保持快速增长,2021 年全球新能源乘用车销量达 650 万辆,同比增长 109%。在疫情全球蔓延、缺芯、缺关键零部件和上游产能的情况下,消费者对电动汽车的需求保持强劲。作为对比,全球汽车销量 8105 万辆,同比仅增长 3.87%。在各国激励政策和自主消费驱动下,新能源乘用车展现出超强竞争力,当前渗透率已经达到 11.7%,而中长期的空间更大,尤其是新车型性能持续提升、支持政策延续以及使用体验带来的后端服务市场的分化,新能源汽车年度销量空间仍很大。各国在中长期会进一步约束燃油车的生产和销售,给电动车持续渗透提供了强有力的保障。