【行业】化妆品及医美-增长持续龙头优势凸现(23页)

2022-05-18

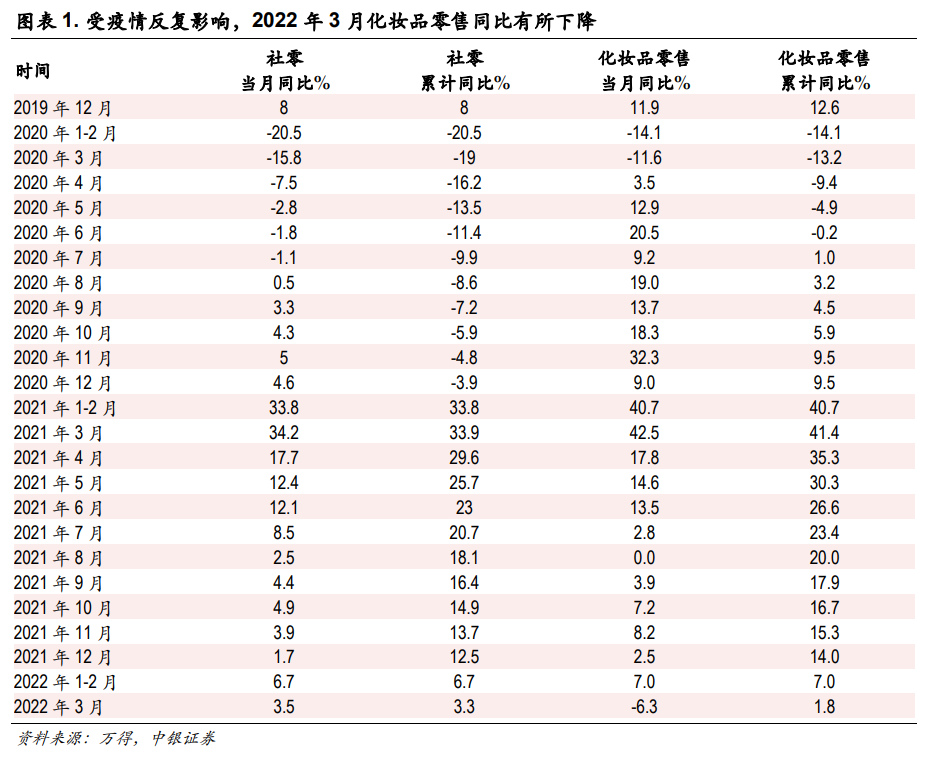

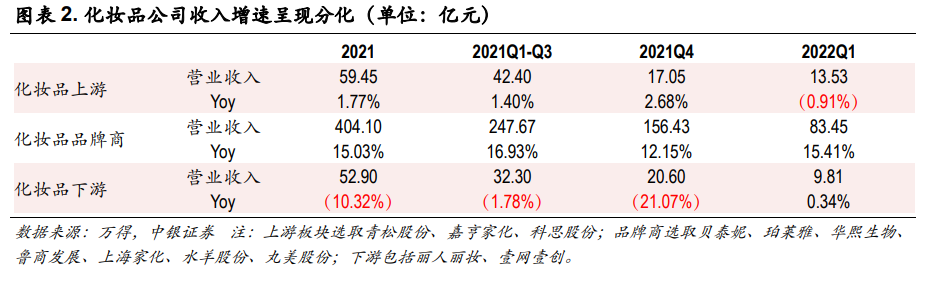

受疫情反复影响,2022 年 1-3 月化妆品零售累计增长跑输社零整体表现,3 月化妆品零售同比有所下降。2022 年 3 月化妆品零售同比下降 6.3%,累计同比增加 1.8%。华东区域是化妆品销售的重要地区,因疫情反复,线下消费受阻,而线上则因物流受影响有所放缓,但头部品牌由于线上业务高占比以及库存等相对充裕,受到疫情影响较小。 收入端,行业增速呈现分化。2021 全年以及 2022Q1 来看,化妆品上游、化妆品品牌、化妆品下游三个板块整体表现呈现差异化。2021 年化妆品上游/品牌商/下游收入分别同比+1.77%/+15.03%/-10.30%;2022Q1 化妆品上游/品牌商/下游收入同比-0.91%/+15.41%/+0.34%,品牌商维持较好的增长势头。

收入端,行业增速呈现分化。2021 全年以及 2022Q1 来看,化妆品上游、化妆品品牌、化妆品下游三个板块整体表现呈现差异化。2021 年化妆品上游/品牌商/下游收入分别同比+1.77%/+15.03%/-10.30%;2022Q1 化妆品上游/品牌商/下游收入同比-0.91%/+15.41%/+0.34%,品牌商维持较好的增长势头。 盈利能力方面,品牌商维稳。从盈利情况看,化妆品上游及下游有一定波动,中游品牌商盈利能力维持稳定。化妆品品牌商2021年毛利率为53.00%,同比增加6.01pct,费用率为38.85%,同比增加0.32pct,净利率为 9.20%,同比增长 6.34pct。2022 年 Q1 毛利率为 62.34%,同比增加 4.25pct,费用率为 47.99%,同比增加 3.49pct,净利率为 10.51%,同比增长 0.46pct,盈利能力保持稳中有升态势。

盈利能力方面,品牌商维稳。从盈利情况看,化妆品上游及下游有一定波动,中游品牌商盈利能力维持稳定。化妆品品牌商2021年毛利率为53.00%,同比增加6.01pct,费用率为38.85%,同比增加0.32pct,净利率为 9.20%,同比增长 6.34pct。2022 年 Q1 毛利率为 62.34%,同比增加 4.25pct,费用率为 47.99%,同比增加 3.49pct,净利率为 10.51%,同比增长 0.46pct,盈利能力保持稳中有升态势。

收入端,行业增速呈现分化。2021 全年以及 2022Q1 来看,化妆品上游、化妆品品牌、化妆品下游三个板块整体表现呈现差异化。2021 年化妆品上游/品牌商/下游收入分别同比+1.77%/+15.03%/-10.30%;2022Q1 化妆品上游/品牌商/下游收入同比-0.91%/+15.41%/+0.34%,品牌商维持较好的增长势头。

盈利能力方面,品牌商维稳。从盈利情况看,化妆品上游及下游有一定波动,中游品牌商盈利能力维持稳定。化妆品品牌商2021年毛利率为53.00%,同比增加6.01pct,费用率为38.85%,同比增加0.32pct,净利率为 9.20%,同比增长 6.34pct。2022 年 Q1 毛利率为 62.34%,同比增加 4.25pct,费用率为 47.99%,同比增加 3.49pct,净利率为 10.51%,同比增长 0.46pct,盈利能力保持稳中有升态势。