【行业】家具-整装渠道从竞争走向合作(20页)

2022-05-18

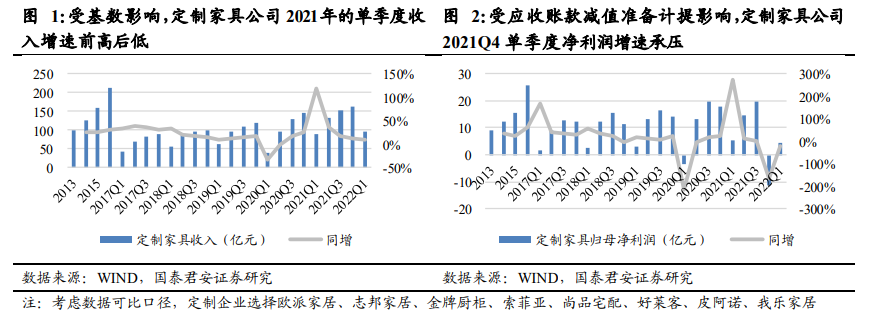

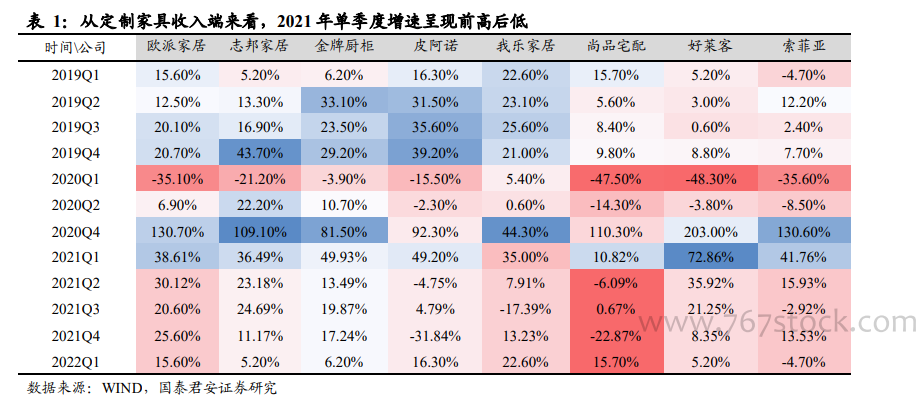

2021 年收入增速呈现前高后低。2014~2017 年期间,行业在渗透率提升、地产景气度高涨等多方面积极因素推动下保持高速增长。进入 2018 年,在渠道结构调整及需求增长放缓的影响下,传统零售渠道逐渐从快速发展阶段向成熟期阶段过渡,定制家具行业的单季度收入增速持续放缓。2019 年,随着各家公司在工程渠道、整装等渠道方面的积极扩张,全年收入端的季度增速呈现前低后高趋势。2020 年疫情影响一季度表现,随着终端消费复苏全年呈现逐季修复。2021 年受 2020 年疫情后逐季修复导致季度间的基数波动相对明显,单季度收入增速前低后高,2021Q1-Q4分别为119.73%/37.25%/17.99%/10.88%,2022Q1收入端同比增速10.14%。 从净利润角度来看,受计提地产商工程业务应收账款减值准备影响,导致 2021 年部分公司低于预期。2021 年全年季度净利润表现波动相对明显,2021Q1 受 2020 年疫情影响同期基数较低影响,行业整体净利润呈现高增,2021Q2~Q3 逐渐趋于平稳,2021Q4 部分公司计提工程业务的应收账款减值准备影响,导致全年净利润低于原先预期,八家上市公司2021Q1-Q4 同比变化为 270.26%/12.09%/0.19%/-163.42%。2022Q1 受原材料价格提升、费用端投入等多因素影响,整体净利润同比下降 23.3%。

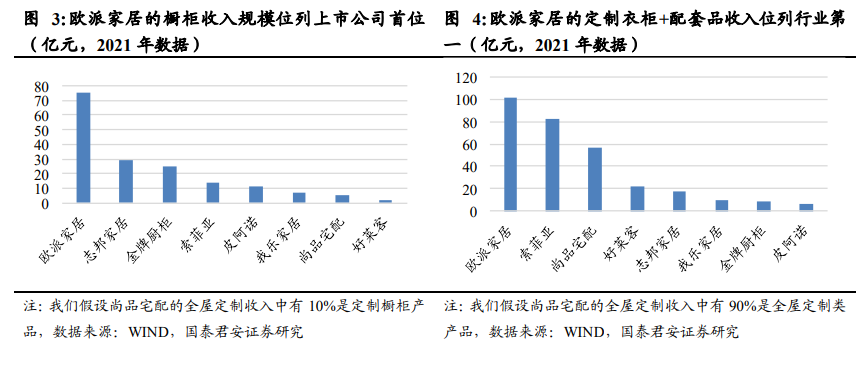

从净利润角度来看,受计提地产商工程业务应收账款减值准备影响,导致 2021 年部分公司低于预期。2021 年全年季度净利润表现波动相对明显,2021Q1 受 2020 年疫情影响同期基数较低影响,行业整体净利润呈现高增,2021Q2~Q3 逐渐趋于平稳,2021Q4 部分公司计提工程业务的应收账款减值准备影响,导致全年净利润低于原先预期,八家上市公司2021Q1-Q4 同比变化为 270.26%/12.09%/0.19%/-163.42%。2022Q1 受原材料价格提升、费用端投入等多因素影响,整体净利润同比下降 23.3%。 定制头部企业形成双品类领先优势,第二梯队持续发力。在定制橱柜方面,2021 年欧派家居以 75.29 亿元位列行业首位,索菲亚、志邦家居、金牌厨柜分别以 29.34 亿元、24.80 亿元突破 20 亿大关;索菲亚(司米)、皮阿诺的规模分别为 14.2 亿元、11.8 亿元,暂列 10~20 亿规模的梯队,我乐家居、好莱客的橱柜业务收入规模低于 10 亿元。定制衣柜方面以定制柜+配套品的销售模式为主,品类之间的融合持续推进,沙发、床垫等标准产品通过套餐、整装等多种形式搭配定制衣柜销售给消费者,2021年欧派家居以 101.7 亿元规模位列行业第一位,继定制橱柜领跑行业之后,形成了定制橱柜+定制衣柜的定制品类双龙头的绝对领先优势。

定制头部企业形成双品类领先优势,第二梯队持续发力。在定制橱柜方面,2021 年欧派家居以 75.29 亿元位列行业首位,索菲亚、志邦家居、金牌厨柜分别以 29.34 亿元、24.80 亿元突破 20 亿大关;索菲亚(司米)、皮阿诺的规模分别为 14.2 亿元、11.8 亿元,暂列 10~20 亿规模的梯队,我乐家居、好莱客的橱柜业务收入规模低于 10 亿元。定制衣柜方面以定制柜+配套品的销售模式为主,品类之间的融合持续推进,沙发、床垫等标准产品通过套餐、整装等多种形式搭配定制衣柜销售给消费者,2021年欧派家居以 101.7 亿元规模位列行业第一位,继定制橱柜领跑行业之后,形成了定制橱柜+定制衣柜的定制品类双龙头的绝对领先优势。

从净利润角度来看,受计提地产商工程业务应收账款减值准备影响,导致 2021 年部分公司低于预期。2021 年全年季度净利润表现波动相对明显,2021Q1 受 2020 年疫情影响同期基数较低影响,行业整体净利润呈现高增,2021Q2~Q3 逐渐趋于平稳,2021Q4 部分公司计提工程业务的应收账款减值准备影响,导致全年净利润低于原先预期,八家上市公司2021Q1-Q4 同比变化为 270.26%/12.09%/0.19%/-163.42%。2022Q1 受原材料价格提升、费用端投入等多因素影响,整体净利润同比下降 23.3%。

定制头部企业形成双品类领先优势,第二梯队持续发力。在定制橱柜方面,2021 年欧派家居以 75.29 亿元位列行业首位,索菲亚、志邦家居、金牌厨柜分别以 29.34 亿元、24.80 亿元突破 20 亿大关;索菲亚(司米)、皮阿诺的规模分别为 14.2 亿元、11.8 亿元,暂列 10~20 亿规模的梯队,我乐家居、好莱客的橱柜业务收入规模低于 10 亿元。定制衣柜方面以定制柜+配套品的销售模式为主,品类之间的融合持续推进,沙发、床垫等标准产品通过套餐、整装等多种形式搭配定制衣柜销售给消费者,2021年欧派家居以 101.7 亿元规模位列行业第一位,继定制橱柜领跑行业之后,形成了定制橱柜+定制衣柜的定制品类双龙头的绝对领先优势。