【行业】保险-个人养老金破冰金融共享红利(20页)

2022-05-26

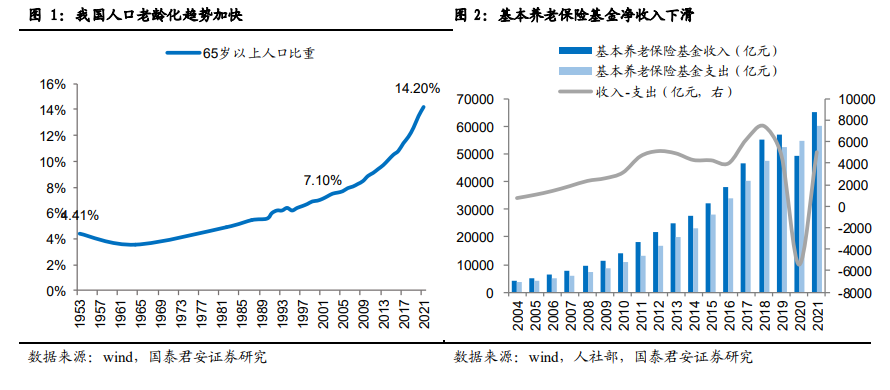

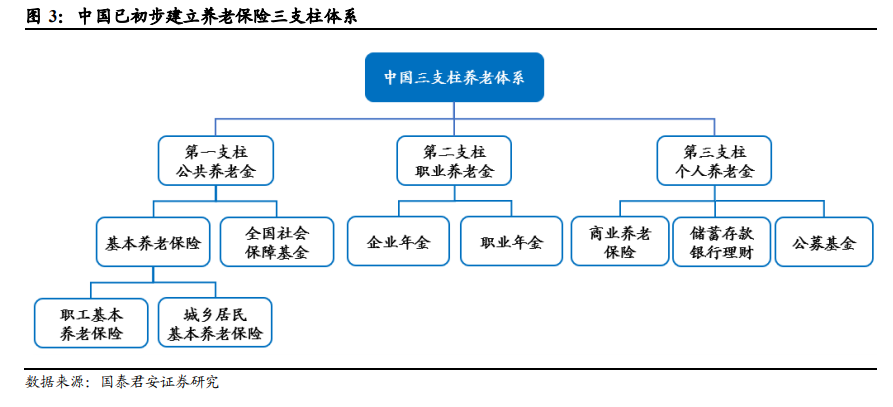

我国人口老龄化趋势加快,长期来看基本养老保险基金缺口较大。2021年中国 65 岁以上老年人口达到了 2.0 亿,占全国总人口的 14.2%,突破国际通用深度老龄化指标 14%。同时,2001-2021 的 20 年间老年人口占比提升了 7.1pt,远高于 1953-2001 近 50 年的增长 2.7pt,人口老龄化趋势加快。然而伴随着人口老龄化的加深,基本养老保险基金累计结余增长缓慢,2019 年以来出现基金净收入下滑乃至为负的情况,长期来看将不足以应对加速发展的老龄化趋势。根据《中国养老金精算报告 2019-2050》测算,减轻企业缴费费率至 16%的情况下,全国城镇企业职工基本养老保险基金累计结余将于 2027 年达到顶点 7.0 万亿元,到 2035年耗尽。 我国的养老三支柱体系发展不均衡,以第一支柱为主导,第二支柱发展有限,第三支柱贡献微乎其微。第一支柱包含基本养老保险和全国社会保障基金,基本养老保险涵盖职工基本养老保险和城乡居民基本养老保险。第一支柱的基本养老保险制度基本已经健全,截至 2021 年末基本养老保险的参保人数已覆盖 10.3 亿人,占全国人口的 73%。第二支柱是企业或机关事业单位在基本养老保险的基础上额外为职工建立的养老保险,包括企业年金和职业年金。当前企业年金和职业年金的相关制度已初步建立,截至 2021 年末企业年金覆盖 2875 万人,职业年金覆盖超3000 万人。第三支柱是个人养老金制度,以个人名义自愿参与,政府给予部分税收支持,主要产品包括 2018 年推出的个人税收递延型商业养老保险、2018 年养老目标证券投资基金、2021 年专属商业养老保险、2021 年养老理财产品等,覆盖人数 5 万多人,在整个养老保险体系中贡献微乎其微。

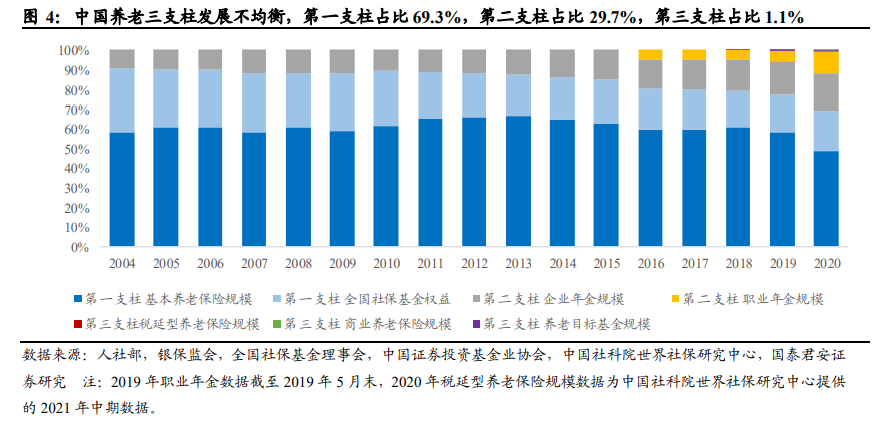

我国的养老三支柱体系发展不均衡,以第一支柱为主导,第二支柱发展有限,第三支柱贡献微乎其微。第一支柱包含基本养老保险和全国社会保障基金,基本养老保险涵盖职工基本养老保险和城乡居民基本养老保险。第一支柱的基本养老保险制度基本已经健全,截至 2021 年末基本养老保险的参保人数已覆盖 10.3 亿人,占全国人口的 73%。第二支柱是企业或机关事业单位在基本养老保险的基础上额外为职工建立的养老保险,包括企业年金和职业年金。当前企业年金和职业年金的相关制度已初步建立,截至 2021 年末企业年金覆盖 2875 万人,职业年金覆盖超3000 万人。第三支柱是个人养老金制度,以个人名义自愿参与,政府给予部分税收支持,主要产品包括 2018 年推出的个人税收递延型商业养老保险、2018 年养老目标证券投资基金、2021 年专属商业养老保险、2021 年养老理财产品等,覆盖人数 5 万多人,在整个养老保险体系中贡献微乎其微。 养老三支柱的规模同样呈现第一支柱基本养老保险和全国社保基金独大的情况。截至 2020 年末,第一支柱规模近 8.27 万亿元(其中,基本养老保险累计结存 5.81 万亿,全国社保基金权益 2.46 万亿元),占比69.3%,第二支柱规模近 3.54 万亿元(其中,企业年金 2.25 万亿元,职业年金 1.29 万亿元),占比 29.7%,第三支柱规模近 1,310 亿元(其中,商业养老保险保费收入 712 亿元,税延型商业养老保险保费收入 4 亿元,养老目标基金管理规模 594 亿元),占比 1.1%。

养老三支柱的规模同样呈现第一支柱基本养老保险和全国社保基金独大的情况。截至 2020 年末,第一支柱规模近 8.27 万亿元(其中,基本养老保险累计结存 5.81 万亿,全国社保基金权益 2.46 万亿元),占比69.3%,第二支柱规模近 3.54 万亿元(其中,企业年金 2.25 万亿元,职业年金 1.29 万亿元),占比 29.7%,第三支柱规模近 1,310 亿元(其中,商业养老保险保费收入 712 亿元,税延型商业养老保险保费收入 4 亿元,养老目标基金管理规模 594 亿元),占比 1.1%。

我国的养老三支柱体系发展不均衡,以第一支柱为主导,第二支柱发展有限,第三支柱贡献微乎其微。第一支柱包含基本养老保险和全国社会保障基金,基本养老保险涵盖职工基本养老保险和城乡居民基本养老保险。第一支柱的基本养老保险制度基本已经健全,截至 2021 年末基本养老保险的参保人数已覆盖 10.3 亿人,占全国人口的 73%。第二支柱是企业或机关事业单位在基本养老保险的基础上额外为职工建立的养老保险,包括企业年金和职业年金。当前企业年金和职业年金的相关制度已初步建立,截至 2021 年末企业年金覆盖 2875 万人,职业年金覆盖超3000 万人。第三支柱是个人养老金制度,以个人名义自愿参与,政府给予部分税收支持,主要产品包括 2018 年推出的个人税收递延型商业养老保险、2018 年养老目标证券投资基金、2021 年专属商业养老保险、2021 年养老理财产品等,覆盖人数 5 万多人,在整个养老保险体系中贡献微乎其微。

养老三支柱的规模同样呈现第一支柱基本养老保险和全国社保基金独大的情况。截至 2020 年末,第一支柱规模近 8.27 万亿元(其中,基本养老保险累计结存 5.81 万亿,全国社保基金权益 2.46 万亿元),占比69.3%,第二支柱规模近 3.54 万亿元(其中,企业年金 2.25 万亿元,职业年金 1.29 万亿元),占比 29.7%,第三支柱规模近 1,310 亿元(其中,商业养老保险保费收入 712 亿元,税延型商业养老保险保费收入 4 亿元,养老目标基金管理规模 594 亿元),占比 1.1%。