【行业】网络安全-我国网安前景广阔(37页)

2022-05-26

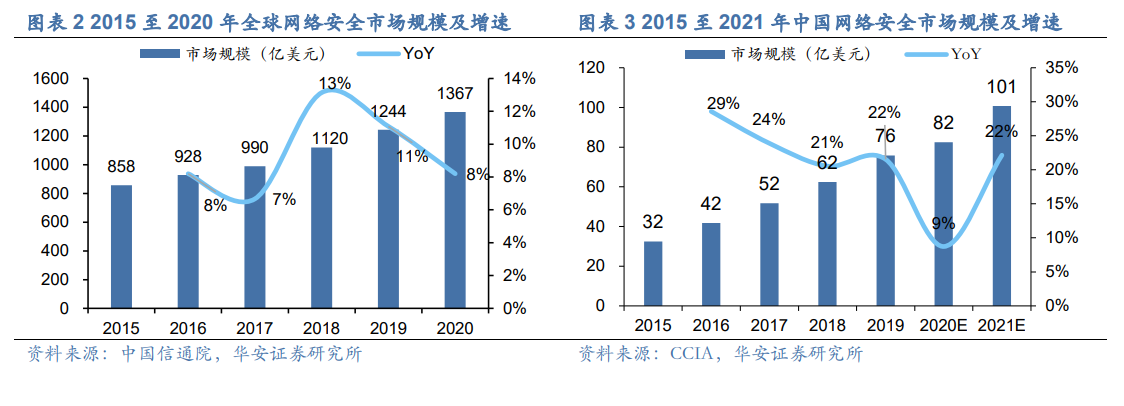

对比美国市场,我国网安市场增速快潜力巨大。从市场规模看,根据信通院数据,北美市场约占全球市场的 46.8%,而我国仅占 6.1%;从网安支出占比看,美国网安预算占 IT 预算的比重为 20.4%,而我国仅为1.87%。根据工信部“网络安全支出在 IT 支出占比达 10%”的要求与GARTNER 对我国 IT 支出的预测,我们测算,我国 2024 年网安行业规模约 3570 亿元;若以美国 20%的 IT 支出占比来推算,我国网络安全行业规模 2024 年将达 7139 亿元;从下游结构看,2020 年我国网安下游市场营收结构 CR5 约 74%,而全球范围内相应行业网安事件占比约 34%,其他下游行业营收占比的提升潜力巨大。 对比美国政策,两国将网安提升至战略层面,并细化至各场景保护。美国的网安政策由威胁催生,并随威胁演变而进化,其政策重点从关键基础设施的被动防御演化为目前全行业联动的动态攻防。除国家战略外,美国网安行业在细分场景的执行方面也提出了诸多关于安全责任、漏洞反应、云安全等领域的细则。相比之下,我国政策发力标志为 14 年建立网信办。此后,在“等保 2.0”等法案和“护网行动”的硬标准之下,下游客户逐渐开始替换过去的“合规化产品”,主动构建体系化的主动防御。我们认为,随着数字化的场景增加,政策将在细分赛道细化,如《关于进一步加强新能源汽车企业安全体系建设的指导意见》、《车联网网络安全和数据安全标准体系建设指南》。

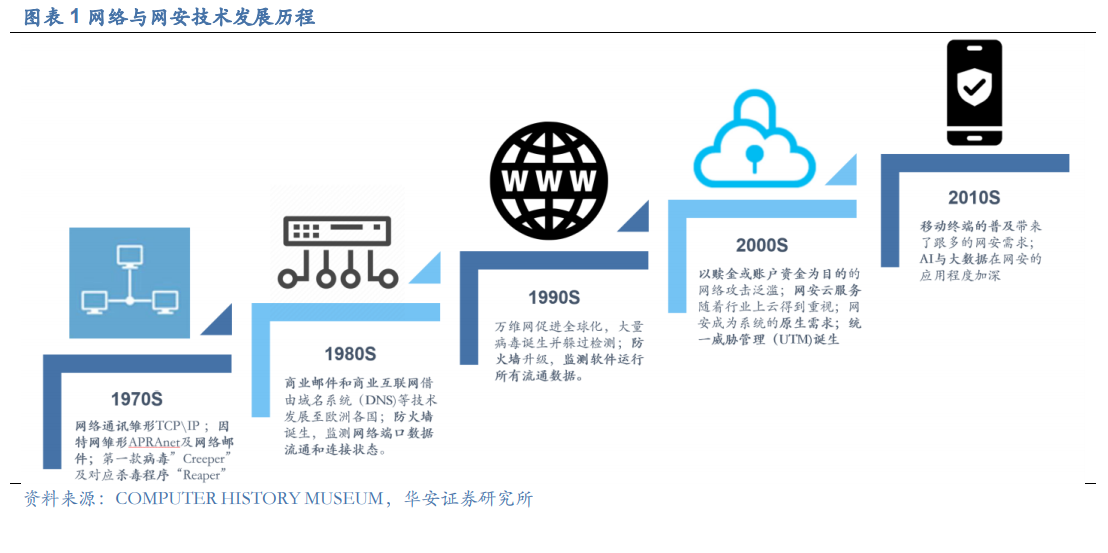

对比美国政策,两国将网安提升至战略层面,并细化至各场景保护。美国的网安政策由威胁催生,并随威胁演变而进化,其政策重点从关键基础设施的被动防御演化为目前全行业联动的动态攻防。除国家战略外,美国网安行业在细分场景的执行方面也提出了诸多关于安全责任、漏洞反应、云安全等领域的细则。相比之下,我国政策发力标志为 14 年建立网信办。此后,在“等保 2.0”等法案和“护网行动”的硬标准之下,下游客户逐渐开始替换过去的“合规化产品”,主动构建体系化的主动防御。我们认为,随着数字化的场景增加,政策将在细分赛道细化,如《关于进一步加强新能源汽车企业安全体系建设的指导意见》、《车联网网络安全和数据安全标准体系建设指南》。 对比美国技术,我国产品线布局相似,需加强软硬件基础。自美国诞生了 TCP\IP 网络通讯技术后,网络威胁诞生并日益加剧,而美国对此研究出了针对通讯数据包、访问对象等信息进行分析的 DPI 技术、覆盖全使用场景的“零信任”架构、使用 AI 大数据技术的 XDR 系统等技术。以技术为基础,美国建立起了国家层面的网络安全体系化防御。目前我国同样涌现了具有零信任、XDR、云安全等技术架构的厂商,但处于搭建主动防御体系的阶段,需要对于基础软硬件进行积累与国产化替代。根据Gartner 的全球信息安全细分赛道占比,我们测算,截至 2024 年,安全服务规模有望达 1700 亿左右,云、身份管理、数据安全等软件产品规模约 1244亿元,硬件设备产品规模为 396 亿元。其中,2025 年云安全市场有望达 364亿元,约占总产业规模的 10%。

对比美国技术,我国产品线布局相似,需加强软硬件基础。自美国诞生了 TCP\IP 网络通讯技术后,网络威胁诞生并日益加剧,而美国对此研究出了针对通讯数据包、访问对象等信息进行分析的 DPI 技术、覆盖全使用场景的“零信任”架构、使用 AI 大数据技术的 XDR 系统等技术。以技术为基础,美国建立起了国家层面的网络安全体系化防御。目前我国同样涌现了具有零信任、XDR、云安全等技术架构的厂商,但处于搭建主动防御体系的阶段,需要对于基础软硬件进行积累与国产化替代。根据Gartner 的全球信息安全细分赛道占比,我们测算,截至 2024 年,安全服务规模有望达 1700 亿左右,云、身份管理、数据安全等软件产品规模约 1244亿元,硬件设备产品规模为 396 亿元。其中,2025 年云安全市场有望达 364亿元,约占总产业规模的 10%。

对比美国政策,两国将网安提升至战略层面,并细化至各场景保护。美国的网安政策由威胁催生,并随威胁演变而进化,其政策重点从关键基础设施的被动防御演化为目前全行业联动的动态攻防。除国家战略外,美国网安行业在细分场景的执行方面也提出了诸多关于安全责任、漏洞反应、云安全等领域的细则。相比之下,我国政策发力标志为 14 年建立网信办。此后,在“等保 2.0”等法案和“护网行动”的硬标准之下,下游客户逐渐开始替换过去的“合规化产品”,主动构建体系化的主动防御。我们认为,随着数字化的场景增加,政策将在细分赛道细化,如《关于进一步加强新能源汽车企业安全体系建设的指导意见》、《车联网网络安全和数据安全标准体系建设指南》。

对比美国技术,我国产品线布局相似,需加强软硬件基础。自美国诞生了 TCP\IP 网络通讯技术后,网络威胁诞生并日益加剧,而美国对此研究出了针对通讯数据包、访问对象等信息进行分析的 DPI 技术、覆盖全使用场景的“零信任”架构、使用 AI 大数据技术的 XDR 系统等技术。以技术为基础,美国建立起了国家层面的网络安全体系化防御。目前我国同样涌现了具有零信任、XDR、云安全等技术架构的厂商,但处于搭建主动防御体系的阶段,需要对于基础软硬件进行积累与国产化替代。根据Gartner 的全球信息安全细分赛道占比,我们测算,截至 2024 年,安全服务规模有望达 1700 亿左右,云、身份管理、数据安全等软件产品规模约 1244亿元,硬件设备产品规模为 396 亿元。其中,2025 年云安全市场有望达 364亿元,约占总产业规模的 10%。