【行业】汽车-自主分化新能源强势静待供给改善(33页)

2022-05-27

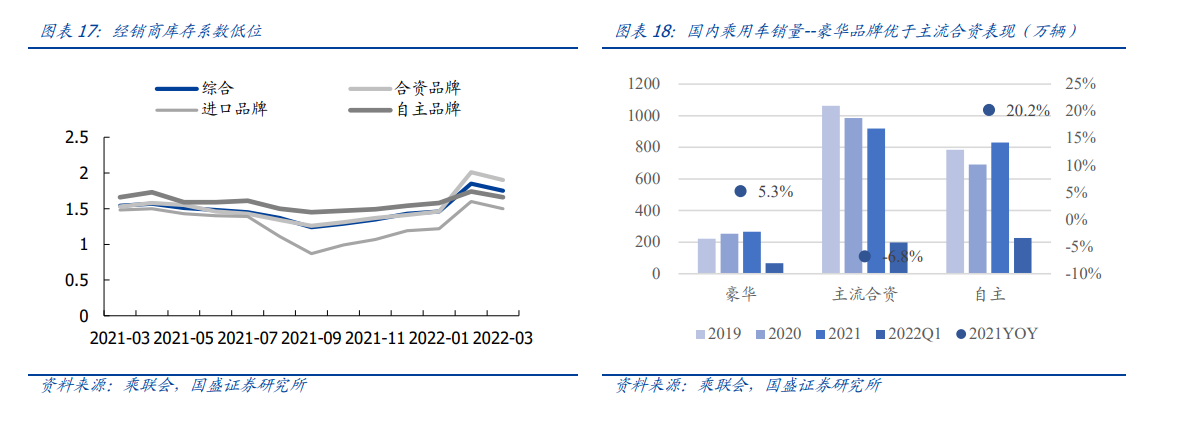

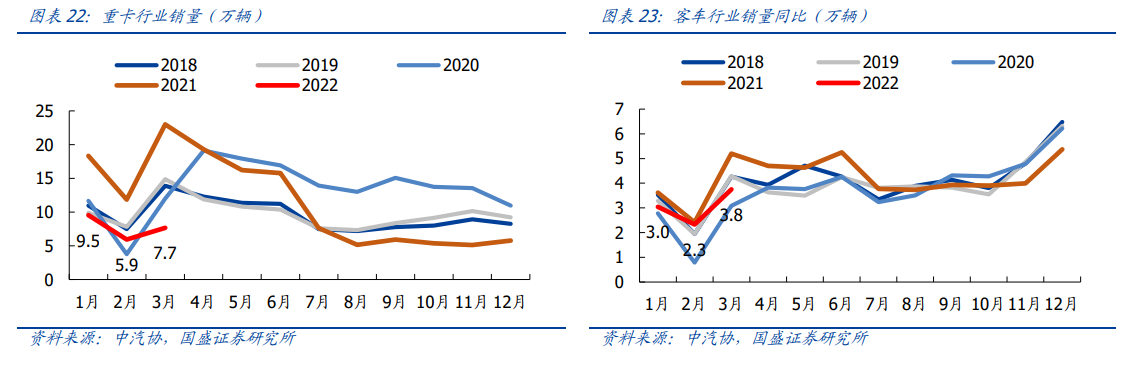

受行业销量结构影响,板块业绩表现有所分化。由于 2021 年以来豪华车市场销量表现持续优于中低端市场,对应豪华品牌经销商的业绩表现整体优于自主及中低端合资品牌。2021 年,重点公司广汇汽车、永达汽车、中升控股、美东汽车的营业收入同比分别为 0%、14.3%、17.9%、16.7%,归母净利润增速分别为 6%、53%、50%、55%。 重卡终端需求自 2021Q3 以来持续疲软,景气度低位运行,客车销量平稳。根据中汽协数据,3 月重卡、客车行业销量分别为 7.7、3.8 万辆,同比-66.6%、-27.9%,重卡销量自 2021Q3 以来持续低位运行。展望未来,国六切换影响逐渐弱化,二季度后销量基数降低,叠加潜在后疫情需求修复+基建释放,行业销量有望逐渐启底。

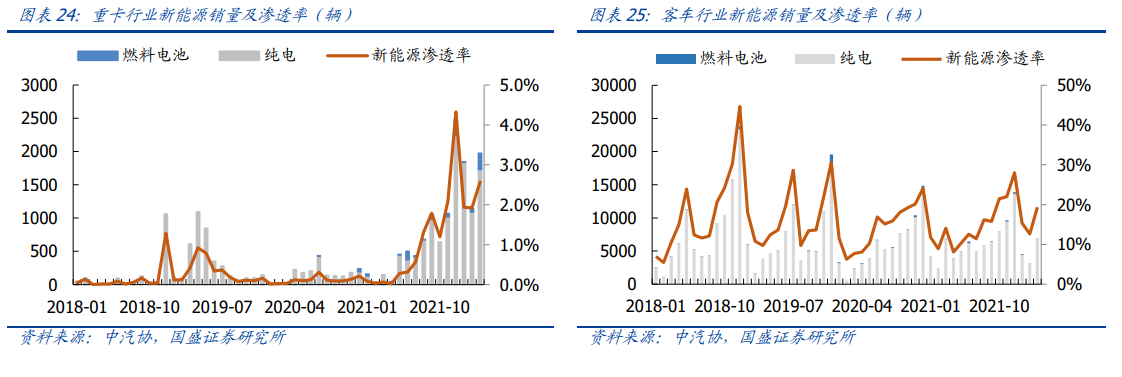

重卡终端需求自 2021Q3 以来持续疲软,景气度低位运行,客车销量平稳。根据中汽协数据,3 月重卡、客车行业销量分别为 7.7、3.8 万辆,同比-66.6%、-27.9%,重卡销量自 2021Q3 以来持续低位运行。展望未来,国六切换影响逐渐弱化,二季度后销量基数降低,叠加潜在后疫情需求修复+基建释放,行业销量有望逐渐启底。 重卡新能源渗透率提升趋势明显。销量结构方面,重卡行业新能源渗透率提升趋势明显,3 月纯电、燃料电池重卡销量分别为 1731 辆、244 辆,新能源渗透率 2.6%,环比+0.7CPT,Q1 新能源销量 4960 辆,渗透率 2.1%,环比-0.5 PCT,整体提升趋势明显。双碳背景下,车企对于纯电动重卡不断加码,相关产业链有望持续受益。

重卡新能源渗透率提升趋势明显。销量结构方面,重卡行业新能源渗透率提升趋势明显,3 月纯电、燃料电池重卡销量分别为 1731 辆、244 辆,新能源渗透率 2.6%,环比+0.7CPT,Q1 新能源销量 4960 辆,渗透率 2.1%,环比-0.5 PCT,整体提升趋势明显。双碳背景下,车企对于纯电动重卡不断加码,相关产业链有望持续受益。

重卡终端需求自 2021Q3 以来持续疲软,景气度低位运行,客车销量平稳。根据中汽协数据,3 月重卡、客车行业销量分别为 7.7、3.8 万辆,同比-66.6%、-27.9%,重卡销量自 2021Q3 以来持续低位运行。展望未来,国六切换影响逐渐弱化,二季度后销量基数降低,叠加潜在后疫情需求修复+基建释放,行业销量有望逐渐启底。

重卡新能源渗透率提升趋势明显。销量结构方面,重卡行业新能源渗透率提升趋势明显,3 月纯电、燃料电池重卡销量分别为 1731 辆、244 辆,新能源渗透率 2.6%,环比+0.7CPT,Q1 新能源销量 4960 辆,渗透率 2.1%,环比-0.5 PCT,整体提升趋势明显。双碳背景下,车企对于纯电动重卡不断加码,相关产业链有望持续受益。