【行业】通信-双碳数字经济带动通信+能源需求(32页)

2022-05-28

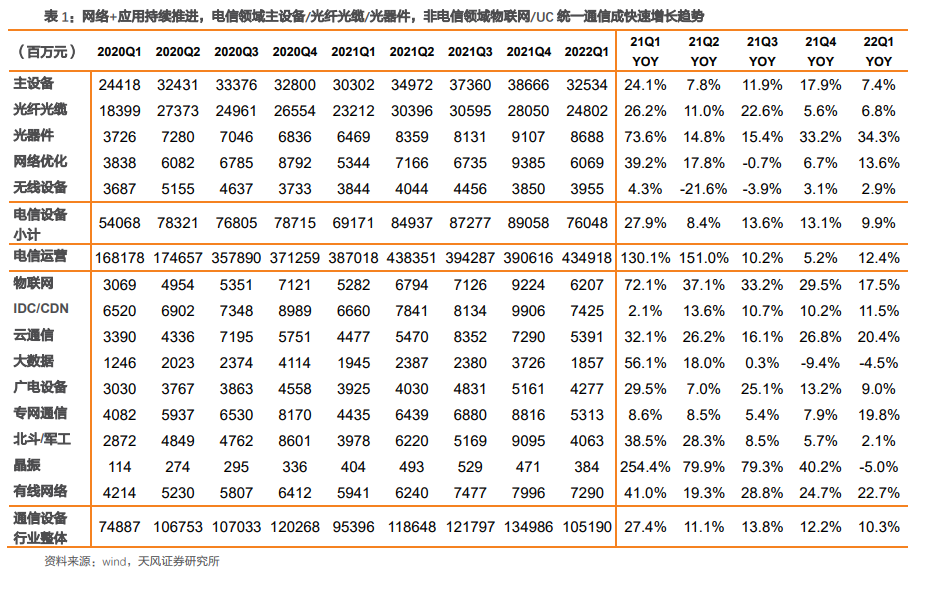

无线设备子行业共 7 家公司 21Q4 和 22Q1 单季度营收增速分别 3.1%和 2.9%,同比基本持平,主要由于我国 5G 基站建设步入平稳部署期。无线设备与基站建设息息相关,我国 5G 基站建设步入平稳部署期,下游话语权较强导致该板块产品价格仍有下降压力。因此,部分企业积极转型寻求新的发展,如春兴精工拓展基站散热组件&新能源车结构件业务、金信诺拓展新能源线缆&军工电缆等业务。 主设备 21Q4 和 22Q1 单季度营收增速分别为 17.9%和 7.4%,收入稳步增长主要来源于:1)国内 5G 规模建设稳步推进;2)中国设备商全球 5G 市场份额逐步提升;3)政企及消费者业务加速成长。总体上看,2022 年运营商整体资本开支平稳增长,国内 5G 建设持续推进,中兴通讯全球份额有望进一步提升,叠加政企业务和消费者业务的快速成长,推动中长期收入的持续增长。

主设备 21Q4 和 22Q1 单季度营收增速分别为 17.9%和 7.4%,收入稳步增长主要来源于:1)国内 5G 规模建设稳步推进;2)中国设备商全球 5G 市场份额逐步提升;3)政企及消费者业务加速成长。总体上看,2022 年运营商整体资本开支平稳增长,国内 5G 建设持续推进,中兴通讯全球份额有望进一步提升,叠加政企业务和消费者业务的快速成长,推动中长期收入的持续增长。 网络优化子行业是无线网络后周期行业,营收增速来看,21Q1-22Q1 同比增速分别为 39.2%、17.8%、-0.7%、6.7%和 13.6%,除 21Q3 皆呈现增长态势,一方面源于润建股份等公司拓展新业务增长拉动;另一方面,5G 开始进入规模建设阶段,5G 新增需求带动行业向上。从行业需求来看,随着千兆宽带升级、5G 持续部署,网优子行业有望稳步成长,份额提升、新业务拓展顺利的龙头表现有望超越行业。

网络优化子行业是无线网络后周期行业,营收增速来看,21Q1-22Q1 同比增速分别为 39.2%、17.8%、-0.7%、6.7%和 13.6%,除 21Q3 皆呈现增长态势,一方面源于润建股份等公司拓展新业务增长拉动;另一方面,5G 开始进入规模建设阶段,5G 新增需求带动行业向上。从行业需求来看,随着千兆宽带升级、5G 持续部署,网优子行业有望稳步成长,份额提升、新业务拓展顺利的龙头表现有望超越行业。

主设备 21Q4 和 22Q1 单季度营收增速分别为 17.9%和 7.4%,收入稳步增长主要来源于:1)国内 5G 规模建设稳步推进;2)中国设备商全球 5G 市场份额逐步提升;3)政企及消费者业务加速成长。总体上看,2022 年运营商整体资本开支平稳增长,国内 5G 建设持续推进,中兴通讯全球份额有望进一步提升,叠加政企业务和消费者业务的快速成长,推动中长期收入的持续增长。

网络优化子行业是无线网络后周期行业,营收增速来看,21Q1-22Q1 同比增速分别为 39.2%、17.8%、-0.7%、6.7%和 13.6%,除 21Q3 皆呈现增长态势,一方面源于润建股份等公司拓展新业务增长拉动;另一方面,5G 开始进入规模建设阶段,5G 新增需求带动行业向上。从行业需求来看,随着千兆宽带升级、5G 持续部署,网优子行业有望稳步成长,份额提升、新业务拓展顺利的龙头表现有望超越行业。