【行业】纺织服装-品牌需求向好收入盈利双提升(24页)

2022-05-18

2021 全年终端需求前高后低,运动板块最为强劲。2021H1 在疫情后需求复苏+新疆棉加速国潮兴起之下,需求增长强劲,期内服装类限额以上企业零售额同增 37.4%。而 2021H2 受全国各地疫情反复、水灾影响,终端需求有所走弱,全年需求增长 14.2%。2022Q1 在北上深疫情相继复发下,需求进一步走弱,服装类零售额同比下滑 2.1%。

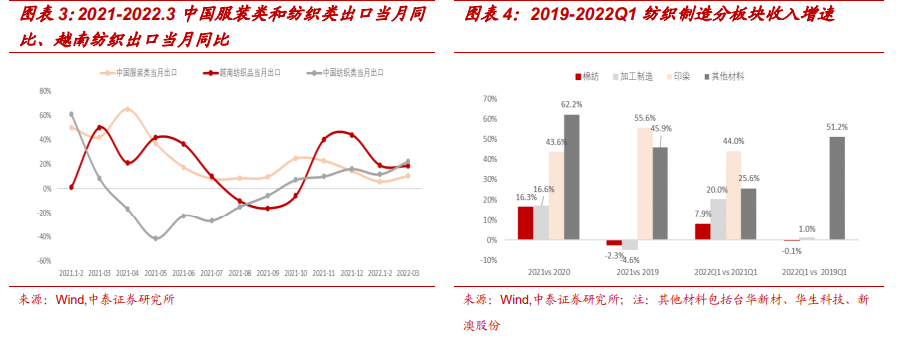

海外疫情下供应链优势凸显&高端差异化竞争,纺织制造板块整体实现较好增长。2021 年海外供应链在疫情下受影响,国内一体化细分龙头供应链稳定性优势凸显,整体订单饱满,叠加部分龙头企业持续扩产提效,因此收入实现较好增长(如华利集团、浙江自然等);此外,也有部分企业凭借技术突破,实现差异化竞争,带动收入业绩高增(如台华新材、安利股份等);2022Q1 国内疫情复发下各地管控升级,物流受阻,但基于过去一年的扩产、产品结构升级等带动,整体收入仍维持正增长。 需求向好下,板块盈利能力提升。2021 年除大众休闲外,其他板块归母净利润水平基本恢复至疫情前水平,其中运动板块在 2020 年较快增长基础上,仍实现 45%的增长;2022Q1 受疫情影响,需求端放缓,但部分费用偏刚性,各板块利润增速弱于收入。

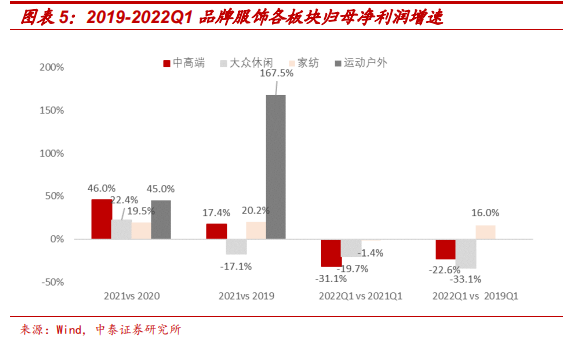

需求向好下,板块盈利能力提升。2021 年除大众休闲外,其他板块归母净利润水平基本恢复至疫情前水平,其中运动板块在 2020 年较快增长基础上,仍实现 45%的增长;2022Q1 受疫情影响,需求端放缓,但部分费用偏刚性,各板块利润增速弱于收入。

需求向好下,板块盈利能力提升。2021 年除大众休闲外,其他板块归母净利润水平基本恢复至疫情前水平,其中运动板块在 2020 年较快增长基础上,仍实现 45%的增长;2022Q1 受疫情影响,需求端放缓,但部分费用偏刚性,各板块利润增速弱于收入。