【行业】化妆品-看好国货龙头竞争力持续进阶(22页)

2022-06-08

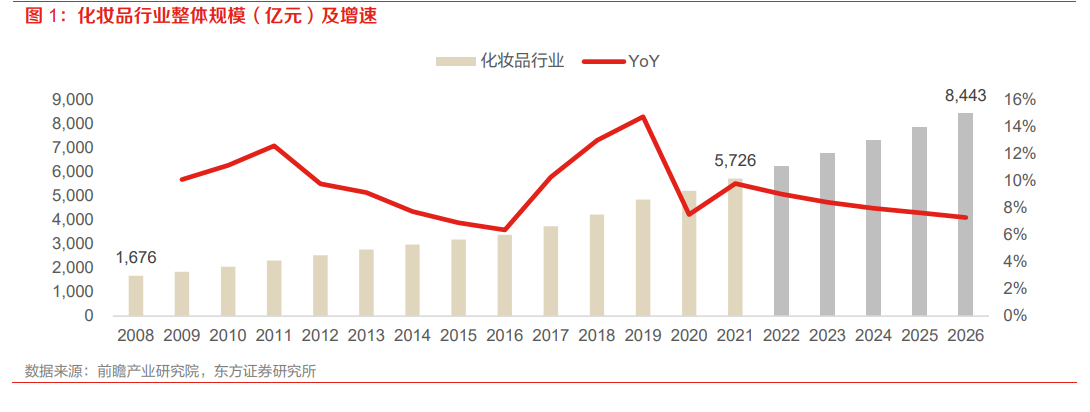

2021 年,化妆品行业维持高景气。根据前瞻产业研究院数据,2021 年中国化妆品行业整体市场规模为 5,726 亿元,同比增长 9.8%。逐季来看,根据国家统计局数据,21Q1-Q4 化妆品品类增速分别为 41.4%/15.0%/2.2%/6.3%,逐季增速下滑主要受 2020 年疫情基数影响。22Q1 限额以上化妆品增速为 1.8%,其中 3 月和 4 月分别同比下降 6.3%和 22.3%,主要系上海等部分核心城市疫情影响所致。 中国人均化妆品消费支出仍然较低。根据前瞻产业研究院数据,2021 年我国人均化妆品消费支出仅为 62.9 美元,相较日、韩、美国仍有较大差距,长期看市场空间大。我们认为彩妆、皮肤学级护肤品、防晒、香水、婴童用品等高景气细分赛道将贡献重要增量。

中国人均化妆品消费支出仍然较低。根据前瞻产业研究院数据,2021 年我国人均化妆品消费支出仅为 62.9 美元,相较日、韩、美国仍有较大差距,长期看市场空间大。我们认为彩妆、皮肤学级护肤品、防晒、香水、婴童用品等高景气细分赛道将贡献重要增量。 竞争格局加速改善,龙头公司强者恒强。根据中研网数据,2021 年护肤品类 TOP10 品牌市占率为 32.9%,较 2020 年继续提升 1.5 pct(2020 年提升 2.8pct)。定位高端的兰蔻、雅诗兰黛、LaMer 市占率提升明显;除此之外,以珀莱雅、薇诺娜为代表的国货龙头品牌方凭借优质产品和强渠道运营能力,亦取得优异表现。2022 年 3 月受上海等地区疫情影响,Q1 限额以上化妆品承压(+1.8%),但贝泰妮、珀莱雅 22Q1 收入增速均超 35%,远超行业整体水平,表现优异。

竞争格局加速改善,龙头公司强者恒强。根据中研网数据,2021 年护肤品类 TOP10 品牌市占率为 32.9%,较 2020 年继续提升 1.5 pct(2020 年提升 2.8pct)。定位高端的兰蔻、雅诗兰黛、LaMer 市占率提升明显;除此之外,以珀莱雅、薇诺娜为代表的国货龙头品牌方凭借优质产品和强渠道运营能力,亦取得优异表现。2022 年 3 月受上海等地区疫情影响,Q1 限额以上化妆品承压(+1.8%),但贝泰妮、珀莱雅 22Q1 收入增速均超 35%,远超行业整体水平,表现优异。

中国人均化妆品消费支出仍然较低。根据前瞻产业研究院数据,2021 年我国人均化妆品消费支出仅为 62.9 美元,相较日、韩、美国仍有较大差距,长期看市场空间大。我们认为彩妆、皮肤学级护肤品、防晒、香水、婴童用品等高景气细分赛道将贡献重要增量。

竞争格局加速改善,龙头公司强者恒强。根据中研网数据,2021 年护肤品类 TOP10 品牌市占率为 32.9%,较 2020 年继续提升 1.5 pct(2020 年提升 2.8pct)。定位高端的兰蔻、雅诗兰黛、LaMer 市占率提升明显;除此之外,以珀莱雅、薇诺娜为代表的国货龙头品牌方凭借优质产品和强渠道运营能力,亦取得优异表现。2022 年 3 月受上海等地区疫情影响,Q1 限额以上化妆品承压(+1.8%),但贝泰妮、珀莱雅 22Q1 收入增速均超 35%,远超行业整体水平,表现优异。