【行业】基础金属-铜铝有望穿越周期(16页)

2022-06-08

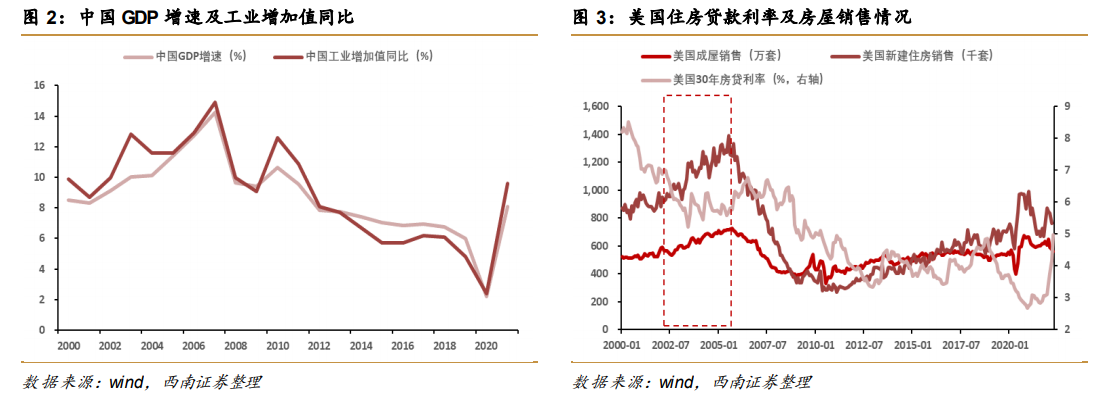

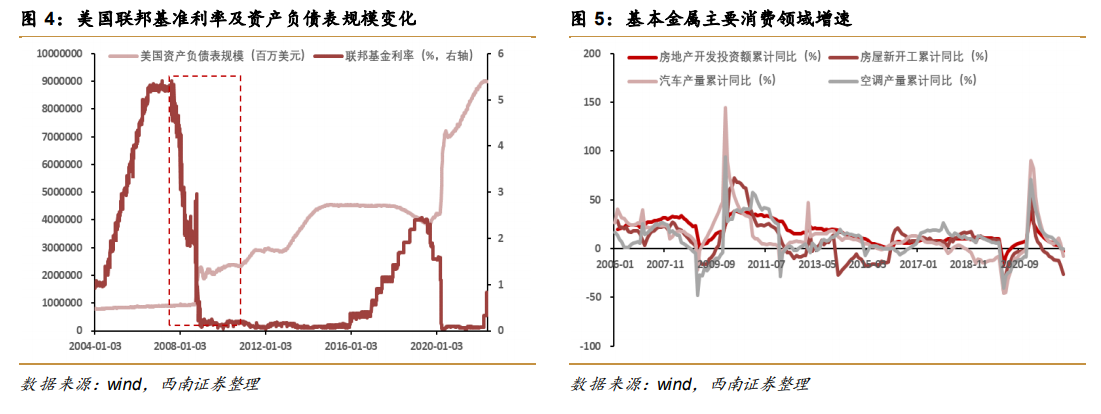

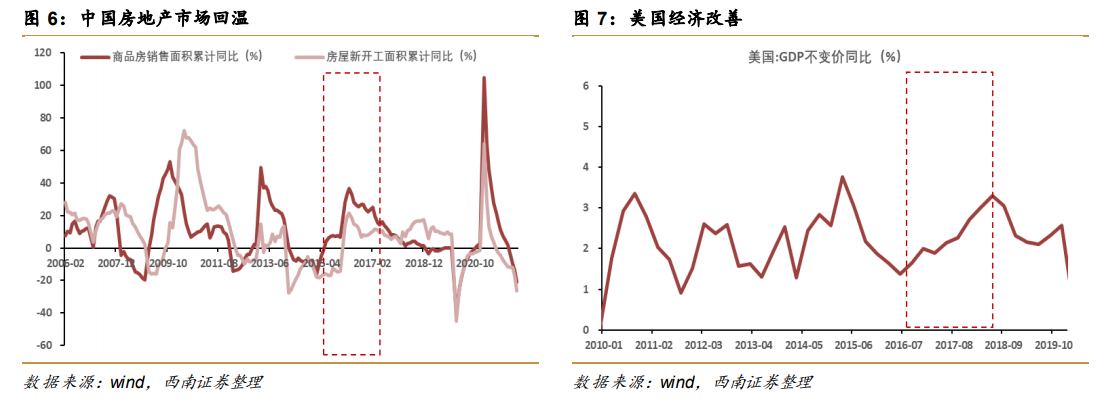

中美需求周期性共振带来第一轮超级牛市。2004 年基本金属普遍向上突破了前二十年的运行区间,开启了历史上第一轮超级牛市,铜铝锌铅等主要品种的涨幅均超过一倍。本轮金属价格的牛市,是中美需求共振的结果。1)中国自 2001 年加入 WTO 后,经济迈入高速发展阶段,工业化、城镇化迅速推进,2003 年开始 GDP 连续 5 年维持 10%以上的高增速,城镇化率增速基本维持在每年 3%以上,国内经济增长的高斜率刺激工业金属的需求迅猛增长。2)美国自 2001 年互联网泡沫破裂叠加 9.11 事件冲击后,小布什政府为刺激经济、避免衰退,2002 年开始持续下调利率,同时大力推进“居者有其屋”的计划,致力于满足低收入家庭的房屋需求,美国 30 年期房贷利率从 2000 年 8.3%下降到 2004 年的 5.6%,居民部门杠杆率由 2000 年的 70.6%快速提升到次贷危机前的 97.1%,房地产市场迎来爆炸式繁荣。3)高需求下工业金属的供给弹性偏低,也是推动价格周期性上行的重要原因,2005 年市场开始炒作铜矿供应短缺的问题,这种情形一直延续到 2008 年,期间矿山罢工事件频发,低供应弹性的铜、锌等金属获得了更大的上涨弹性。 海外流动性释放叠加中国信用扩张带来第二轮超级牛市。2008 年次贷危机爆发后,有色金属短时间内迅速跌回 2004 年的位置,随后快速反弹,两年间基本回涨至次贷危机前的高位,铜更是创出历史新高,海外宽货币叠加中国宽信用是本轮牛市的重要原因。1)次贷危机后各国政府入场救市,美联储将联邦基准利率下调零值附近,并先后启动了三轮量化宽松,通过政府直接购买企业债、国债的形式,为市场注入流动性,通胀预期的攀升带动大宗商品整体上行。2)中国在 2008 年 11 月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,随后地产、基建迅速恢复,商品房开发投资基本维持在 20%以上的增速,房屋新开工面积累计增速在 2010 年达到 40%,2011 年在高基数下又增长 16%。电网投资增速在2009 年达到 35%,汽车产量增速在 2009 和 2010 两年间达到 46%和 32%,空调产量增速在 2010 达到 41%。地产、基建、汽车、家电等主要消费领域迎来爆发式增长,催生了工业金属的需求迅速恢复。

海外流动性释放叠加中国信用扩张带来第二轮超级牛市。2008 年次贷危机爆发后,有色金属短时间内迅速跌回 2004 年的位置,随后快速反弹,两年间基本回涨至次贷危机前的高位,铜更是创出历史新高,海外宽货币叠加中国宽信用是本轮牛市的重要原因。1)次贷危机后各国政府入场救市,美联储将联邦基准利率下调零值附近,并先后启动了三轮量化宽松,通过政府直接购买企业债、国债的形式,为市场注入流动性,通胀预期的攀升带动大宗商品整体上行。2)中国在 2008 年 11 月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,随后地产、基建迅速恢复,商品房开发投资基本维持在 20%以上的增速,房屋新开工面积累计增速在 2010 年达到 40%,2011 年在高基数下又增长 16%。电网投资增速在2009 年达到 35%,汽车产量增速在 2009 和 2010 两年间达到 46%和 32%,空调产量增速在 2010 达到 41%。地产、基建、汽车、家电等主要消费领域迎来爆发式增长,催生了工业金属的需求迅速恢复。 经过 2011 年开始长达五年的下行后,2016 年基本金属再度开启了上行周期,但本轮上行幅度明显弱于前两轮,需求的改善是主要原因,同时供应受干扰的铝、锌上涨幅度更大。1)2016 年三季度之后,国内棚改货币化在三四线城市启动,房地产市场回温,2016 年商品房销售增速达到 22.50%,2017 年在高基数的基础上继续增长 7.7%,2016-2018 年间,房屋新开工增速转正并维持高位,此外 2016 年汽车产量增速超过 13%,2017 年空调产量增达到 26%,工业金属的真实需求受到支撑。2)特朗普自 2016 年 11 月上台后,实行的减税政策对美国经济形成刺激,虽然竞选期间提出的万亿美元基建计划并未落地,但在预期层面提振了金属的多头配置。3)2016 年开始金属的供给侧扰动频发,供给侧改革落地引发电解铝等高能耗商品大涨,同时国内锌冶炼产能出现刚性短缺,增大了铝、锌在周期中的上涨弹性。

经过 2011 年开始长达五年的下行后,2016 年基本金属再度开启了上行周期,但本轮上行幅度明显弱于前两轮,需求的改善是主要原因,同时供应受干扰的铝、锌上涨幅度更大。1)2016 年三季度之后,国内棚改货币化在三四线城市启动,房地产市场回温,2016 年商品房销售增速达到 22.50%,2017 年在高基数的基础上继续增长 7.7%,2016-2018 年间,房屋新开工增速转正并维持高位,此外 2016 年汽车产量增速超过 13%,2017 年空调产量增达到 26%,工业金属的真实需求受到支撑。2)特朗普自 2016 年 11 月上台后,实行的减税政策对美国经济形成刺激,虽然竞选期间提出的万亿美元基建计划并未落地,但在预期层面提振了金属的多头配置。3)2016 年开始金属的供给侧扰动频发,供给侧改革落地引发电解铝等高能耗商品大涨,同时国内锌冶炼产能出现刚性短缺,增大了铝、锌在周期中的上涨弹性。

海外流动性释放叠加中国信用扩张带来第二轮超级牛市。2008 年次贷危机爆发后,有色金属短时间内迅速跌回 2004 年的位置,随后快速反弹,两年间基本回涨至次贷危机前的高位,铜更是创出历史新高,海外宽货币叠加中国宽信用是本轮牛市的重要原因。1)次贷危机后各国政府入场救市,美联储将联邦基准利率下调零值附近,并先后启动了三轮量化宽松,通过政府直接购买企业债、国债的形式,为市场注入流动性,通胀预期的攀升带动大宗商品整体上行。2)中国在 2008 年 11 月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,随后地产、基建迅速恢复,商品房开发投资基本维持在 20%以上的增速,房屋新开工面积累计增速在 2010 年达到 40%,2011 年在高基数下又增长 16%。电网投资增速在2009 年达到 35%,汽车产量增速在 2009 和 2010 两年间达到 46%和 32%,空调产量增速在 2010 达到 41%。地产、基建、汽车、家电等主要消费领域迎来爆发式增长,催生了工业金属的需求迅速恢复。

经过 2011 年开始长达五年的下行后,2016 年基本金属再度开启了上行周期,但本轮上行幅度明显弱于前两轮,需求的改善是主要原因,同时供应受干扰的铝、锌上涨幅度更大。1)2016 年三季度之后,国内棚改货币化在三四线城市启动,房地产市场回温,2016 年商品房销售增速达到 22.50%,2017 年在高基数的基础上继续增长 7.7%,2016-2018 年间,房屋新开工增速转正并维持高位,此外 2016 年汽车产量增速超过 13%,2017 年空调产量增达到 26%,工业金属的真实需求受到支撑。2)特朗普自 2016 年 11 月上台后,实行的减税政策对美国经济形成刺激,虽然竞选期间提出的万亿美元基建计划并未落地,但在预期层面提振了金属的多头配置。3)2016 年开始金属的供给侧扰动频发,供给侧改革落地引发电解铝等高能耗商品大涨,同时国内锌冶炼产能出现刚性短缺,增大了铝、锌在周期中的上涨弹性。