【行业】造纸-文化纸低迷,包装纸整体平稳(16页)

2022-06-15

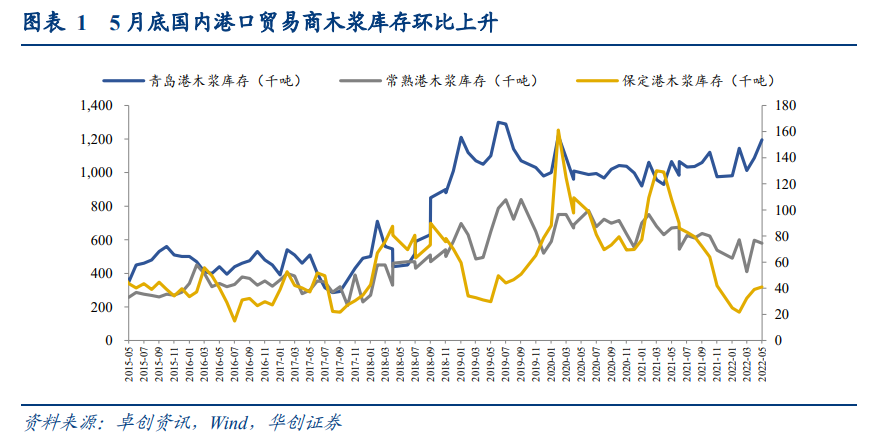

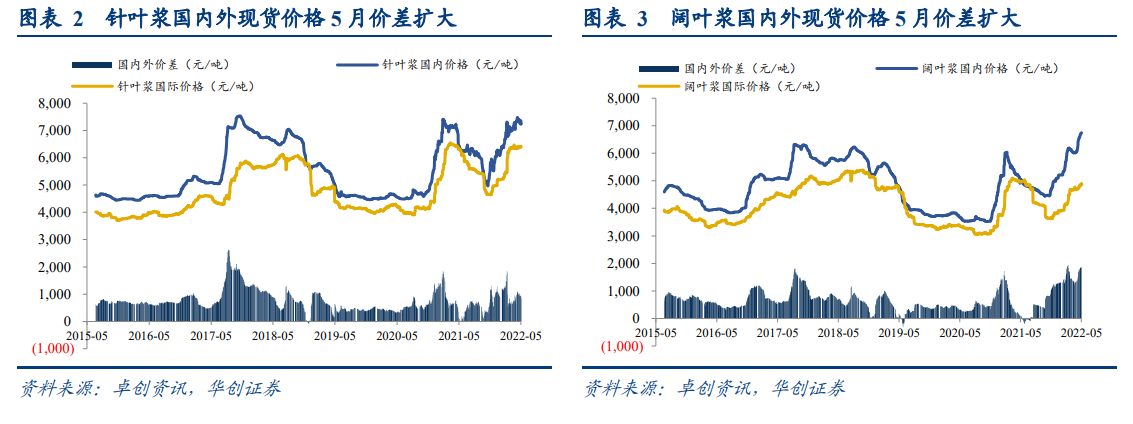

国内港口贸易商木浆库存环比上升。截至 2022 年 5 月底,青岛港、保定港和常熟港木浆库存分别上升 10.9 万吨、上升 0.2 万吨、下降 1.7 万吨至 119.6 万吨、4.1 万吨和 58 万吨,环比分别+10.03% / +5.13% / -2.85%。三个港口合计库存 181.7 万吨,较 4 月底增加9.4 万吨,港口库存增加。5 月港口木浆依然位于近 3 年的高位水平,去库需求仍在。 5 月针叶浆、阔叶浆内外盘价格攀至接近 5 年最高位,内外盘价差扩大,成本端压力显著。5 月针叶浆外盘平均价格为 1006.11 美元/吨,折合人民币 6390.85 元,月环比上升0.34%,同比上升 0.90%;内盘平均价格为 7373.09 元/吨,月环比上升 3.56%,月同比上升 6.27%;5 月国内外平均价差上升至 982.24 元/吨,月环比上升 32.79%,月同比上升84.25%。5 月阔叶浆进口环比下降,供应略显不足,将对针叶浆价格形成支撑。

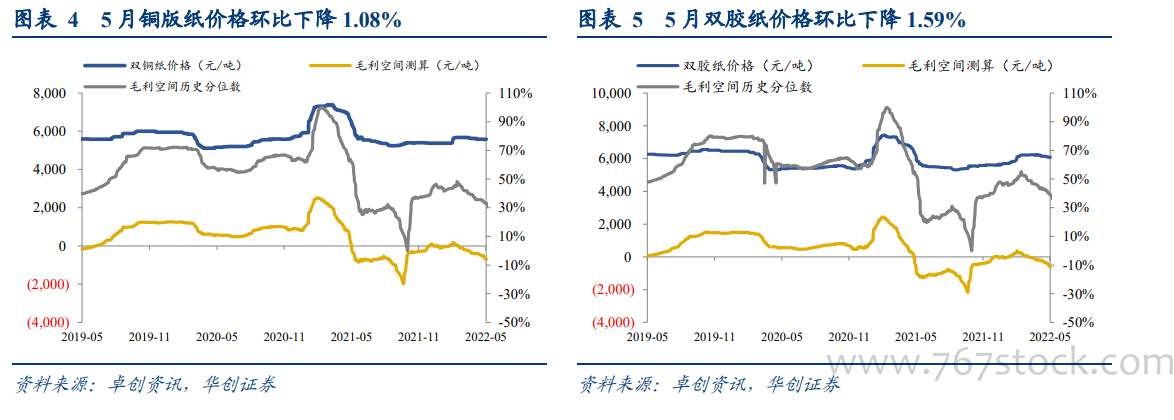

5 月针叶浆、阔叶浆内外盘价格攀至接近 5 年最高位,内外盘价差扩大,成本端压力显著。5 月针叶浆外盘平均价格为 1006.11 美元/吨,折合人民币 6390.85 元,月环比上升0.34%,同比上升 0.90%;内盘平均价格为 7373.09 元/吨,月环比上升 3.56%,月同比上升 6.27%;5 月国内外平均价差上升至 982.24 元/吨,月环比上升 32.79%,月同比上升84.25%。5 月阔叶浆进口环比下降,供应略显不足,将对针叶浆价格形成支撑。 文化纸出口略有松动。4 月双胶纸出口局部松动,出口量 44.86 千吨,环比下降 2.90%,进口 35.92 千吨,环比下降 18.66%,基本维持此前进口迅速萎缩趋势;铜版纸出口自 2021年 8 月持续上升,但于 22 年 4 月出口量下滑:4 月铜版纸出口量 67.07 千吨,环比20.33%。我们认为铜版纸出口自 12 月以来持续大幅改善主要原因在于第一,国内需求疲软,市场观望气氛较浓,因此纸企通过出口转移库存压力意愿较强;第二,国内铜版纸出口环境相对较稳,国内相比海外具有明显的价格优势(国内 3 月铜版纸均价 5651 元/吨,海外均价 1227.61 美元/吨)。但是由于人民币贬值降低出口意愿,同时鉴于苏州地区减产 64 万吨文化纸,4 月出口铜版纸明显下降。

文化纸出口略有松动。4 月双胶纸出口局部松动,出口量 44.86 千吨,环比下降 2.90%,进口 35.92 千吨,环比下降 18.66%,基本维持此前进口迅速萎缩趋势;铜版纸出口自 2021年 8 月持续上升,但于 22 年 4 月出口量下滑:4 月铜版纸出口量 67.07 千吨,环比20.33%。我们认为铜版纸出口自 12 月以来持续大幅改善主要原因在于第一,国内需求疲软,市场观望气氛较浓,因此纸企通过出口转移库存压力意愿较强;第二,国内铜版纸出口环境相对较稳,国内相比海外具有明显的价格优势(国内 3 月铜版纸均价 5651 元/吨,海外均价 1227.61 美元/吨)。但是由于人民币贬值降低出口意愿,同时鉴于苏州地区减产 64 万吨文化纸,4 月出口铜版纸明显下降。

5 月针叶浆、阔叶浆内外盘价格攀至接近 5 年最高位,内外盘价差扩大,成本端压力显著。5 月针叶浆外盘平均价格为 1006.11 美元/吨,折合人民币 6390.85 元,月环比上升0.34%,同比上升 0.90%;内盘平均价格为 7373.09 元/吨,月环比上升 3.56%,月同比上升 6.27%;5 月国内外平均价差上升至 982.24 元/吨,月环比上升 32.79%,月同比上升84.25%。5 月阔叶浆进口环比下降,供应略显不足,将对针叶浆价格形成支撑。

文化纸出口略有松动。4 月双胶纸出口局部松动,出口量 44.86 千吨,环比下降 2.90%,进口 35.92 千吨,环比下降 18.66%,基本维持此前进口迅速萎缩趋势;铜版纸出口自 2021年 8 月持续上升,但于 22 年 4 月出口量下滑:4 月铜版纸出口量 67.07 千吨,环比20.33%。我们认为铜版纸出口自 12 月以来持续大幅改善主要原因在于第一,国内需求疲软,市场观望气氛较浓,因此纸企通过出口转移库存压力意愿较强;第二,国内铜版纸出口环境相对较稳,国内相比海外具有明显的价格优势(国内 3 月铜版纸均价 5651 元/吨,海外均价 1227.61 美元/吨)。但是由于人民币贬值降低出口意愿,同时鉴于苏州地区减产 64 万吨文化纸,4 月出口铜版纸明显下降。