【行业】家居用品-零售运营与供应链建设为关键(27页)

2022-06-15

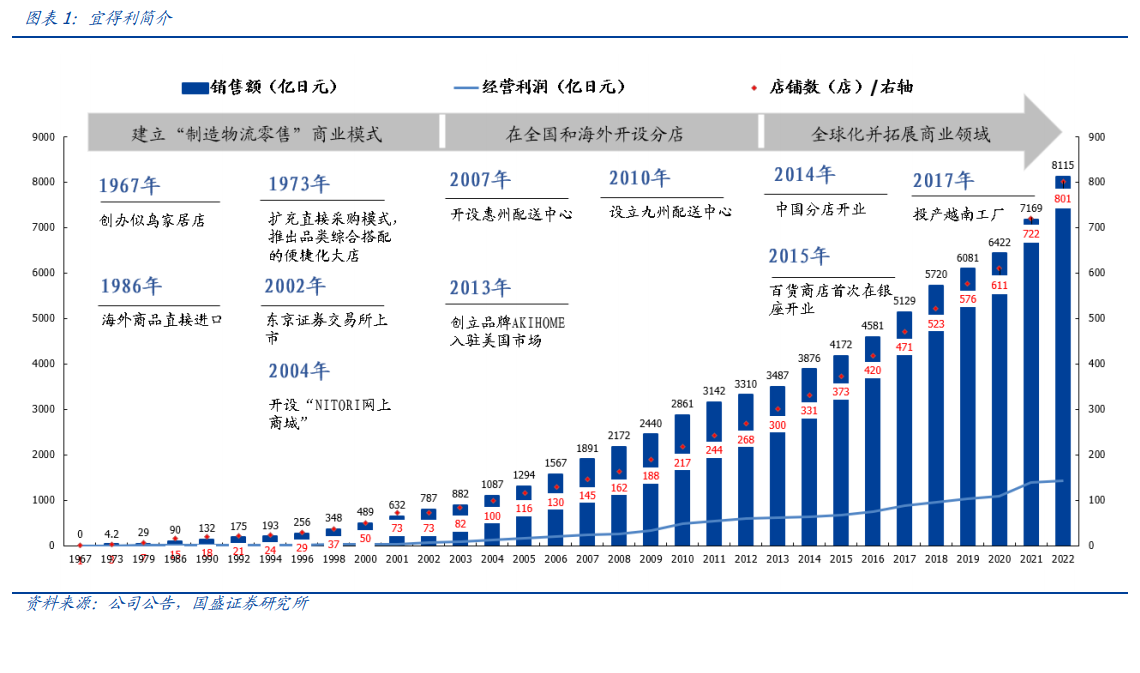

日本家居龙头,连续 35 年营收&利润正增长。宜得利前身为创立于 1967 年的似鸟家具店,1973 年推出品类综合搭配的便捷化大店,1980 年公司作为业内首家导入自动立体仓库,实现稳定供应与成本降低,1986 年开始全球采购海外商品,初步确立价格优势,1994 年印度尼西亚工厂投产,迈出生产制造全球化布局的第一步,2017 年越南工厂投产,利用海外低价劳动力进一步夯实成本优势。目前,宜得利已成为日本最大的家居制造-物流-零售综合型企业,截至 2022 年 2 月,公司已连续 35 个财政年度实现收入和利润的增长,2022 财年实现收入、经常利润分别为 8115、1418 亿日元,同比增长13%、2%。 宜得利龙头地位稳固,市占率呈稳步提升态势。近年来,日本家居行业集中度不断提升,2011-2020 年日本 CR4 从 15.1%提升至 21.8%,宜得利在日本经济的下行压力下实现逆势增长,公司市占率从 9.5%提升至 16.2%。2020 年,日本前三大家居企业分别为Nitori、Panasonic、IKEA(Japan),宜得利市占率为第二名松下(2.7%)和第三名宜家(1.7%)合计市占率的三倍以上,市场地位远超同行。

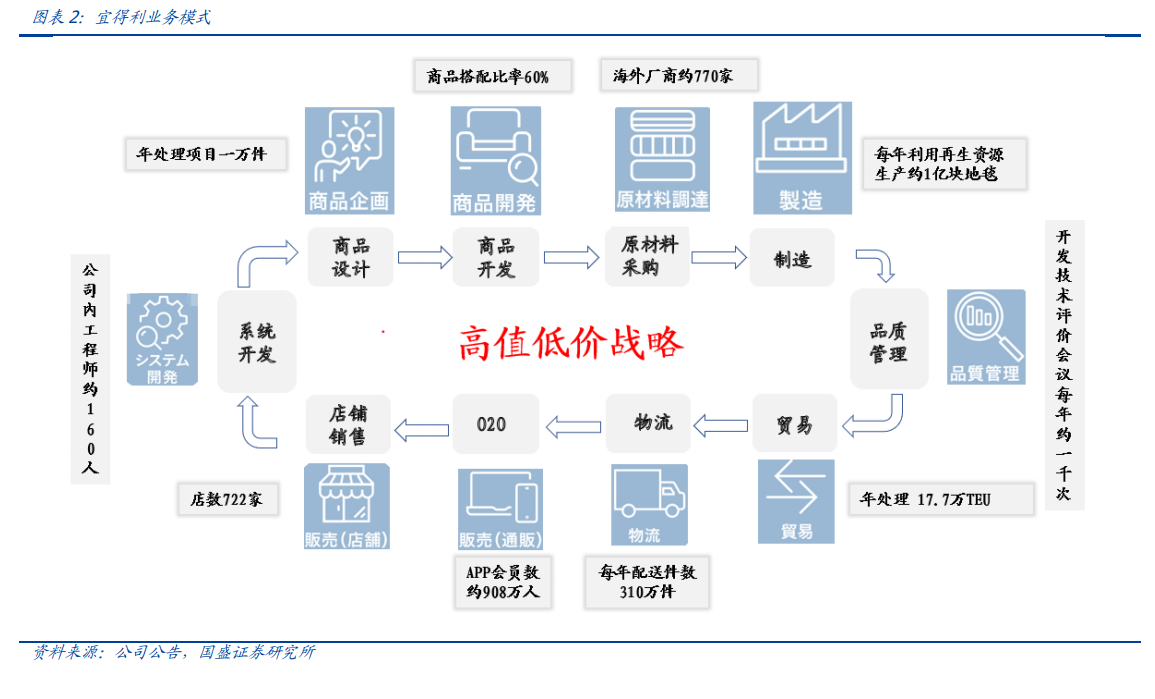

宜得利龙头地位稳固,市占率呈稳步提升态势。近年来,日本家居行业集中度不断提升,2011-2020 年日本 CR4 从 15.1%提升至 21.8%,宜得利在日本经济的下行压力下实现逆势增长,公司市占率从 9.5%提升至 16.2%。2020 年,日本前三大家居企业分别为Nitori、Panasonic、IKEA(Japan),宜得利市占率为第二名松下(2.7%)和第三名宜家(1.7%)合计市占率的三倍以上,市场地位远超同行。 日本家居行业一超多强。宜得利为日本最大的家居企业,采用高值低价战略,不断夯实成本优势,逐步建立强劲的价格竞争力,在原材料采购、产品制造、物流运输以及店面布业态上,均具有很大的优势,被誉为“精华版宜家”和“平价版无印良品”。“多强”为全球化简约家居巨头宜家、DIY 卖场 NAFCO、定位年轻时尚的 Francfranc、家具与日用品双管齐下的岛忠(2020 年被宜的利收购)、家具零售店发家的山新和东京 Interior、以及专攻高端市场的大冢家具。

日本家居行业一超多强。宜得利为日本最大的家居企业,采用高值低价战略,不断夯实成本优势,逐步建立强劲的价格竞争力,在原材料采购、产品制造、物流运输以及店面布业态上,均具有很大的优势,被誉为“精华版宜家”和“平价版无印良品”。“多强”为全球化简约家居巨头宜家、DIY 卖场 NAFCO、定位年轻时尚的 Francfranc、家具与日用品双管齐下的岛忠(2020 年被宜的利收购)、家具零售店发家的山新和东京 Interior、以及专攻高端市场的大冢家具。

宜得利龙头地位稳固,市占率呈稳步提升态势。近年来,日本家居行业集中度不断提升,2011-2020 年日本 CR4 从 15.1%提升至 21.8%,宜得利在日本经济的下行压力下实现逆势增长,公司市占率从 9.5%提升至 16.2%。2020 年,日本前三大家居企业分别为Nitori、Panasonic、IKEA(Japan),宜得利市占率为第二名松下(2.7%)和第三名宜家(1.7%)合计市占率的三倍以上,市场地位远超同行。

日本家居行业一超多强。宜得利为日本最大的家居企业,采用高值低价战略,不断夯实成本优势,逐步建立强劲的价格竞争力,在原材料采购、产品制造、物流运输以及店面布业态上,均具有很大的优势,被誉为“精华版宜家”和“平价版无印良品”。“多强”为全球化简约家居巨头宜家、DIY 卖场 NAFCO、定位年轻时尚的 Francfranc、家具与日用品双管齐下的岛忠(2020 年被宜的利收购)、家具零售店发家的山新和东京 Interior、以及专攻高端市场的大冢家具。