【行业】保险-拆解承保结构剖析资本经营效率(48页)

2022-06-01

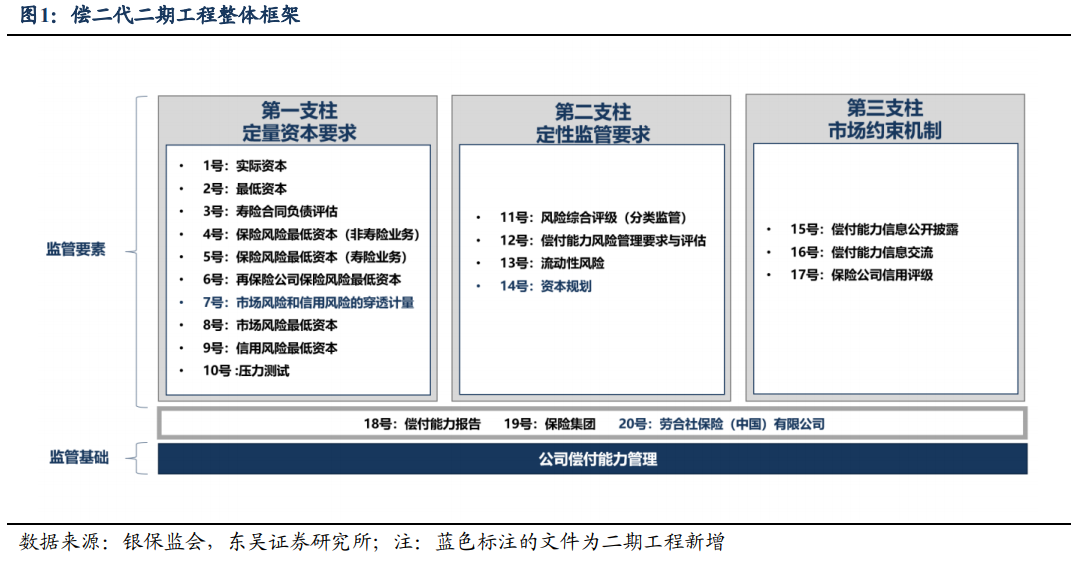

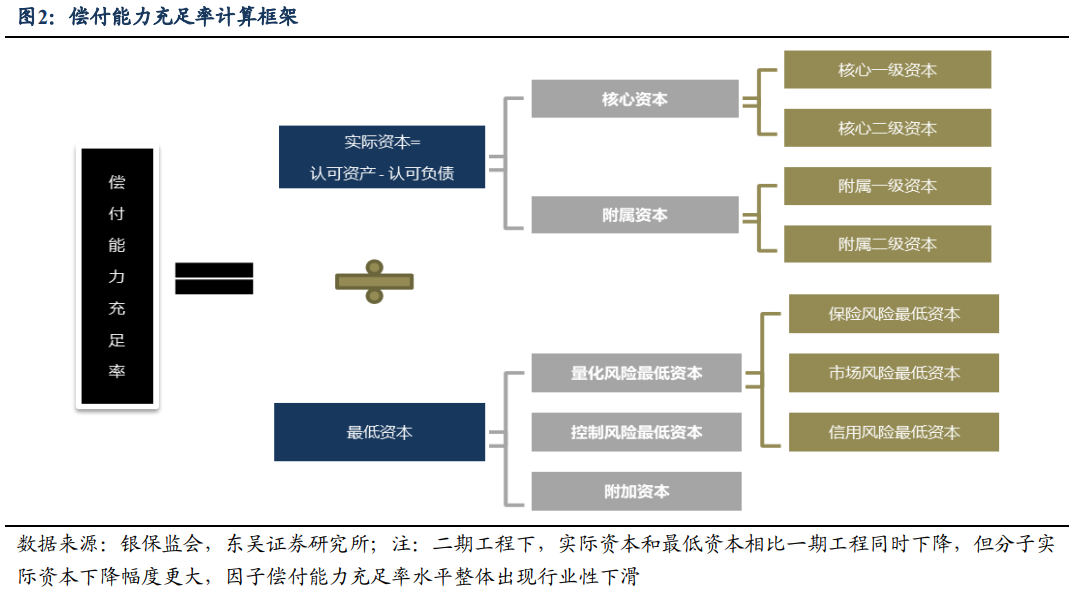

银保监会偿二代二期工程建设补齐监管制度短板。2021 年 12 月,银保监会发布 20项保险公司偿付能力监管规则(Ⅱ)(以下简称二期工程),标志着偿二代二期工程建设顺利完成。整体来看,二期工程通过全面实施穿透监管,提高长期股权投资和投资性房地产的资本要求,防止资本无序扩张。通过完善资本定义,修订保单未来盈余、财务再保险的资本分级标准,夯实了行业资本质量。通过降低专属养老保险、政策性农业保险等的资本要求,引导保险业回归本源、专注主业。通过降低专业科技保险公司、保险公司绿色债券投资、保险资金支持国家战略的投资资产的资本要求,增强保险业服务实体经济的能力。通过修订完善保险风险、市场风险、信用风险的最低资本计量标准,全面校准各项风险因子,提高了监管指标的风险敏感性和有效性。通过完善保险公司偿付能力风险管理要求、新增资本规划要求等,促进保险公司提高风险管理能力。二期工程体现了监管对资本无序扩张的监管与防范。 偿付能力充足率计算框架。偿付能力,是保险公司对保单持有人履行赔付义务的能力。银保监会以风险为导向,制定定量资本要求、定性监管要求、市场约束机制相结合的偿付能力监管具体规则,对保险公司偿付能力充足率状况、综合风险评级、风险管理能力进行全面评价和监督检查,并依法采取监管措施。偿付能力监管指标包括:核心偿付能力充足率、综合偿付能力充足率、风险综合评级。核心偿付能力充足率=核心资本/最低资本,衡量保险公司高质量资本的充足状况;综合偿付能力充足率=(核心资本+附属资本)/最低资本,衡量保险公司资本的总体充足状况。

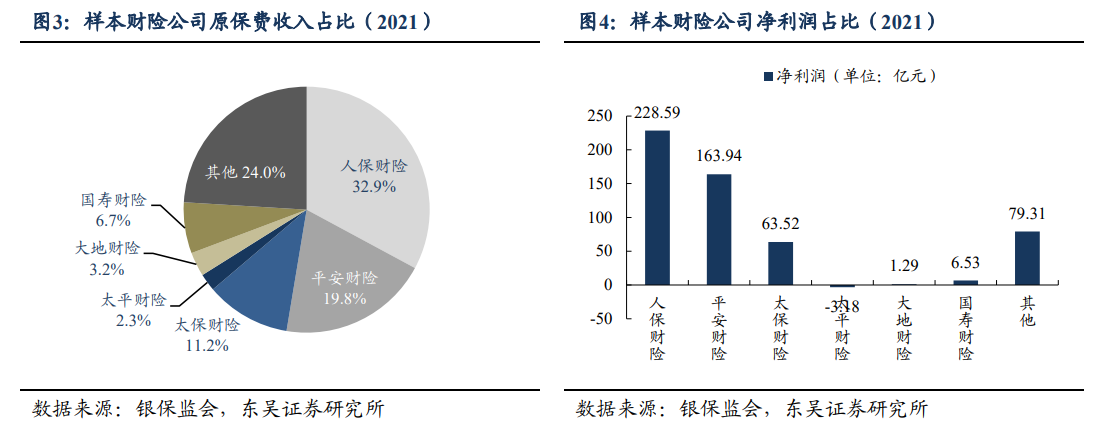

偿付能力充足率计算框架。偿付能力,是保险公司对保单持有人履行赔付义务的能力。银保监会以风险为导向,制定定量资本要求、定性监管要求、市场约束机制相结合的偿付能力监管具体规则,对保险公司偿付能力充足率状况、综合风险评级、风险管理能力进行全面评价和监督检查,并依法采取监管措施。偿付能力监管指标包括:核心偿付能力充足率、综合偿付能力充足率、风险综合评级。核心偿付能力充足率=核心资本/最低资本,衡量保险公司高质量资本的充足状况;综合偿付能力充足率=(核心资本+附属资本)/最低资本,衡量保险公司资本的总体充足状况。 我国财险行业呈现极强的马太效应,头部公司无论是保费规模还是盈利能力均显著优于中小公司。我们选取了传统老三家财险公司(人保财险、平安财险和太保财险)以及具有代表性的上市险企财险子公司(太平财险、大地财险和国寿财险),合计 6 家公司作为样本进行分析。上述六家保险公司 2021 年合计实现原保费收入 10,388.4 亿元,占到行业总保费的 76%;合计实现净利润 460.7 亿元,占到行业总利润的 85.3%,具有相当的代表性。

我国财险行业呈现极强的马太效应,头部公司无论是保费规模还是盈利能力均显著优于中小公司。我们选取了传统老三家财险公司(人保财险、平安财险和太保财险)以及具有代表性的上市险企财险子公司(太平财险、大地财险和国寿财险),合计 6 家公司作为样本进行分析。上述六家保险公司 2021 年合计实现原保费收入 10,388.4 亿元,占到行业总保费的 76%;合计实现净利润 460.7 亿元,占到行业总利润的 85.3%,具有相当的代表性。

偿付能力充足率计算框架。偿付能力,是保险公司对保单持有人履行赔付义务的能力。银保监会以风险为导向,制定定量资本要求、定性监管要求、市场约束机制相结合的偿付能力监管具体规则,对保险公司偿付能力充足率状况、综合风险评级、风险管理能力进行全面评价和监督检查,并依法采取监管措施。偿付能力监管指标包括:核心偿付能力充足率、综合偿付能力充足率、风险综合评级。核心偿付能力充足率=核心资本/最低资本,衡量保险公司高质量资本的充足状况;综合偿付能力充足率=(核心资本+附属资本)/最低资本,衡量保险公司资本的总体充足状况。

我国财险行业呈现极强的马太效应,头部公司无论是保费规模还是盈利能力均显著优于中小公司。我们选取了传统老三家财险公司(人保财险、平安财险和太保财险)以及具有代表性的上市险企财险子公司(太平财险、大地财险和国寿财险),合计 6 家公司作为样本进行分析。上述六家保险公司 2021 年合计实现原保费收入 10,388.4 亿元,占到行业总保费的 76%;合计实现净利润 460.7 亿元,占到行业总利润的 85.3%,具有相当的代表性。