【行业】电力设备与新能源-工控龙头持续领航(20页)

2022-06-24

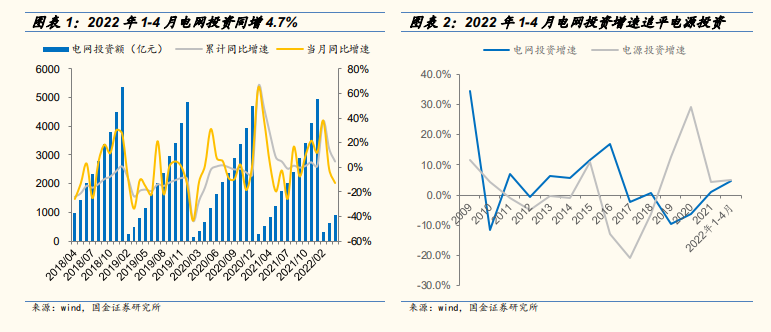

2022 年 1-4 月电网投资同增 4.7%,疫情等因素致 4 月投资放缓。2022 年 1-4 月电网投资 893 亿元,同比增长 4.7%,其中 4 月电网投资 272 亿元,同比下降 12.8%,投资增速较一季度放缓主要由于疫情影响。2019 年以来电源投资增速持续高于电网投资增速,近三年新能

源等电源侧建设加速,电网投资相对滞后,在新型电力系统建设及稳增长政策预期下,电网投资有望持续加速,2022 年前 4 月两者投资增速已基本一致。 全球非晶变渗透空间较大,21 年起国网非晶变招标持续加速。目前全球范围内配电变压器仍以硅钢变压器为主,海外发达地区、国内南网区域非晶变压器渗透率相对较高,2021 年国网配电变压器招标中,非晶变压器占比仍不足 20%。随着 1)2020 年 12 月《配电变压器能效

提升计划(2021-2023)》印发,提出 2023 年高效节能变压器在网运行比例提高 10%、当年新增高效节能变压器占比达 75%以上,开展非晶合金等高效节能变压器用材料创新和技术升级等。2)2021 年 6 月变压器新能效标准开始实施,十四五期间非晶变压器节能效果与性价比优势开始凸显。2022 年前 5 月国网非晶变压器招标数量超过 1 万台,较去年同期实现翻倍增长,非晶变渗透加速逻辑持续验证。

全球非晶变渗透空间较大,21 年起国网非晶变招标持续加速。目前全球范围内配电变压器仍以硅钢变压器为主,海外发达地区、国内南网区域非晶变压器渗透率相对较高,2021 年国网配电变压器招标中,非晶变压器占比仍不足 20%。随着 1)2020 年 12 月《配电变压器能效

提升计划(2021-2023)》印发,提出 2023 年高效节能变压器在网运行比例提高 10%、当年新增高效节能变压器占比达 75%以上,开展非晶合金等高效节能变压器用材料创新和技术升级等。2)2021 年 6 月变压器新能效标准开始实施,十四五期间非晶变压器节能效果与性价比优势开始凸显。2022 年前 5 月国网非晶变压器招标数量超过 1 万台,较去年同期实现翻倍增长,非晶变渗透加速逻辑持续验证。 南网投资增速较高,新技术应用更快。投资规划方面,南网十四五投资规划 6700 亿元,较十三五(合计 4878 亿元)同比增长 35%以上。根据《中国电力报》,南网 5 月已新安排 100 亿元电网固定资产投资,2022 年规划固定资产投资 1250 亿,较往年超出 20%左右,今年 1-4月南网已投资 303 亿元,同比增长 7.4%,投资增速快于国网。此外,南网市场化程度较高,新技术应用相对更快,根据《南方电网公司“十四五”创新驱动发展规划》,十四五期间南网将投入研发费用 550亿元,其中基础前瞻研究占比 15%。综合投资增速、新技术应用速度、市场化程度等因素,我们看好聚焦南网赛道的公司具有更高业绩弹性。

南网投资增速较高,新技术应用更快。投资规划方面,南网十四五投资规划 6700 亿元,较十三五(合计 4878 亿元)同比增长 35%以上。根据《中国电力报》,南网 5 月已新安排 100 亿元电网固定资产投资,2022 年规划固定资产投资 1250 亿,较往年超出 20%左右,今年 1-4月南网已投资 303 亿元,同比增长 7.4%,投资增速快于国网。此外,南网市场化程度较高,新技术应用相对更快,根据《南方电网公司“十四五”创新驱动发展规划》,十四五期间南网将投入研发费用 550亿元,其中基础前瞻研究占比 15%。综合投资增速、新技术应用速度、市场化程度等因素,我们看好聚焦南网赛道的公司具有更高业绩弹性。

全球非晶变渗透空间较大,21 年起国网非晶变招标持续加速。目前全球范围内配电变压器仍以硅钢变压器为主,海外发达地区、国内南网区域非晶变压器渗透率相对较高,2021 年国网配电变压器招标中,非晶变压器占比仍不足 20%。随着 1)2020 年 12 月《配电变压器能效

提升计划(2021-2023)》印发,提出 2023 年高效节能变压器在网运行比例提高 10%、当年新增高效节能变压器占比达 75%以上,开展非晶合金等高效节能变压器用材料创新和技术升级等。2)2021 年 6 月变压器新能效标准开始实施,十四五期间非晶变压器节能效果与性价比优势开始凸显。2022 年前 5 月国网非晶变压器招标数量超过 1 万台,较去年同期实现翻倍增长,非晶变渗透加速逻辑持续验证。

南网投资增速较高,新技术应用更快。投资规划方面,南网十四五投资规划 6700 亿元,较十三五(合计 4878 亿元)同比增长 35%以上。根据《中国电力报》,南网 5 月已新安排 100 亿元电网固定资产投资,2022 年规划固定资产投资 1250 亿,较往年超出 20%左右,今年 1-4月南网已投资 303 亿元,同比增长 7.4%,投资增速快于国网。此外,南网市场化程度较高,新技术应用相对更快,根据《南方电网公司“十四五”创新驱动发展规划》,十四五期间南网将投入研发费用 550亿元,其中基础前瞻研究占比 15%。综合投资增速、新技术应用速度、市场化程度等因素,我们看好聚焦南网赛道的公司具有更高业绩弹性。