【行业】再论啤酒高端化-新趋势下看龙头跃迁(24页)

2022-06-24

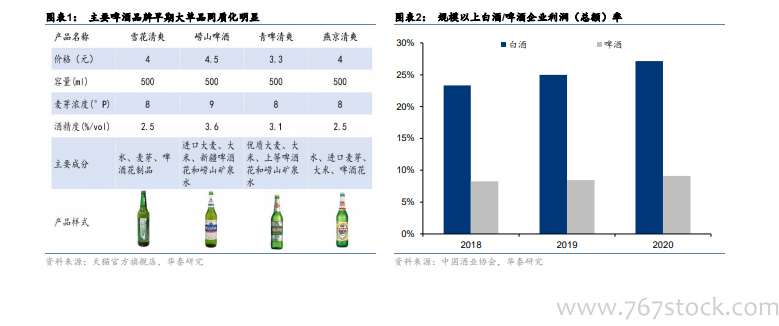

行业发展逻辑确认,再聚焦看龙头进阶。自 2013 年行业产量见顶下行,龙头陆续走过期待销量回升的徘徊期、关厂提价的试水期、坚定升级的转型期,从 2019 年开始,啤酒行业高端化发展趋势凸显,中国酒业协会秘书长何勇认为,疫情影响下 2020 年为高端化序曲,2021 年行业量价齐升迎来高端化元年。站在当前时点,我们认为啤酒行业高端化的趋势已经得到广泛认同与验证,本节聚焦行业进阶下龙头经营的逻辑切换,通过对比复盘探究龙头经营为何变?通过理论分析、借鉴日韩,探究龙头如何变? 从啤酒产业链看,其价值分配取决于各个环节对最终销售的贡献,终端攫取最大利润份额,厂商与消费者处弱势地位。终端为王:和白酒相比,同质化市场中厂商难以形成强劲的产品力与品牌力,从而难以从终端形成有效拉力,终端陈列成为啤酒销售的关键,厂商通过高加价率及买店、返点等费用补贴控制终端, 流通/餐饮/夜店终端的加价率高达50%/100%/100-200%,攫取产业链最高利润;渠道制胜:渠道在市场开拓初期是龙头扩张地盘的抓手,随着区域竞争格局的稳定,龙头多采取深度分销的模式强化终端掌控力,渠道发挥配送与周转的功能,毛利率一般在 15%左右,通过高周转提高收益率。低端时代,产业链中间的渠道与终端攫取大部分利润,而两端的厂商与消费者均处于弱势地位,厂商较难获取溢价,通过支付高额的渠道与终端费用扩大销售规模从而降低成本,而买店等常见的终端排他性的竞争方式亦使得消费者可选择的产品较少,消费者难以“用脚投票”支付溢价选择符合自己需求的产品,行业竞争陷入“低端陷阱”。

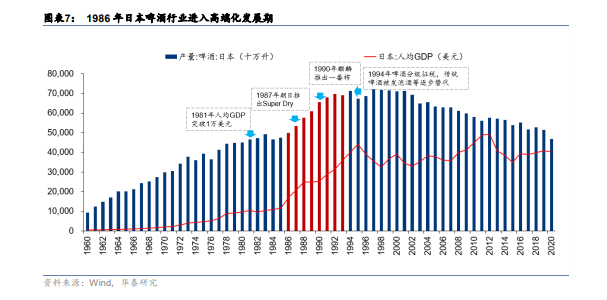

从啤酒产业链看,其价值分配取决于各个环节对最终销售的贡献,终端攫取最大利润份额,厂商与消费者处弱势地位。终端为王:和白酒相比,同质化市场中厂商难以形成强劲的产品力与品牌力,从而难以从终端形成有效拉力,终端陈列成为啤酒销售的关键,厂商通过高加价率及买店、返点等费用补贴控制终端, 流通/餐饮/夜店终端的加价率高达50%/100%/100-200%,攫取产业链最高利润;渠道制胜:渠道在市场开拓初期是龙头扩张地盘的抓手,随着区域竞争格局的稳定,龙头多采取深度分销的模式强化终端掌控力,渠道发挥配送与周转的功能,毛利率一般在 15%左右,通过高周转提高收益率。低端时代,产业链中间的渠道与终端攫取大部分利润,而两端的厂商与消费者均处于弱势地位,厂商较难获取溢价,通过支付高额的渠道与终端费用扩大销售规模从而降低成本,而买店等常见的终端排他性的竞争方式亦使得消费者可选择的产品较少,消费者难以“用脚投票”支付溢价选择符合自己需求的产品,行业竞争陷入“低端陷阱”。 日本啤酒市场成熟度高,龙头几经变迁显核心竞争力。日本消费社会研究专家三浦展在其著作《第四消费时代》中提出,1975-2004 年日本经济高速发展,人均 GDP 于 1981 年破万美元,居民消费进入追求高端化、品牌化与个性化的“第三消费时代”,具体来看:1)阶段 I(1986-1993 年):经济发展之下,日本啤酒行业亦进入高端化时期,一方面,以生啤为代表的高品质产品受到追捧,1987 年朝日推出的 Super Dry 通过极致新鲜的产品打造与营销发力实现逆袭;另一方面,个性化与多元化风潮之下龙头加快产品推新,据 OScience,1986 年至 1993 年日本啤酒龙头年均推出新品系列 8 个左右,而在此之前年均推新系列≤2个。2)阶段 I(I 1994 年之后):1994 年日本修订酒税法,对啤酒按照麦芽比例征收从量税,高麦芽浓度的传统啤酒在税收压力下销量萎缩,而低麦芽浓度的发泡酒和第三类啤酒的崛起,低税率下售价虽低于传统啤酒,但我们认为其体现出的多元化与个性化趋势亦是高端化的另一种演绎。

日本啤酒市场成熟度高,龙头几经变迁显核心竞争力。日本消费社会研究专家三浦展在其著作《第四消费时代》中提出,1975-2004 年日本经济高速发展,人均 GDP 于 1981 年破万美元,居民消费进入追求高端化、品牌化与个性化的“第三消费时代”,具体来看:1)阶段 I(1986-1993 年):经济发展之下,日本啤酒行业亦进入高端化时期,一方面,以生啤为代表的高品质产品受到追捧,1987 年朝日推出的 Super Dry 通过极致新鲜的产品打造与营销发力实现逆袭;另一方面,个性化与多元化风潮之下龙头加快产品推新,据 OScience,1986 年至 1993 年日本啤酒龙头年均推出新品系列 8 个左右,而在此之前年均推新系列≤2个。2)阶段 I(I 1994 年之后):1994 年日本修订酒税法,对啤酒按照麦芽比例征收从量税,高麦芽浓度的传统啤酒在税收压力下销量萎缩,而低麦芽浓度的发泡酒和第三类啤酒的崛起,低税率下售价虽低于传统啤酒,但我们认为其体现出的多元化与个性化趋势亦是高端化的另一种演绎。

从啤酒产业链看,其价值分配取决于各个环节对最终销售的贡献,终端攫取最大利润份额,厂商与消费者处弱势地位。终端为王:和白酒相比,同质化市场中厂商难以形成强劲的产品力与品牌力,从而难以从终端形成有效拉力,终端陈列成为啤酒销售的关键,厂商通过高加价率及买店、返点等费用补贴控制终端, 流通/餐饮/夜店终端的加价率高达50%/100%/100-200%,攫取产业链最高利润;渠道制胜:渠道在市场开拓初期是龙头扩张地盘的抓手,随着区域竞争格局的稳定,龙头多采取深度分销的模式强化终端掌控力,渠道发挥配送与周转的功能,毛利率一般在 15%左右,通过高周转提高收益率。低端时代,产业链中间的渠道与终端攫取大部分利润,而两端的厂商与消费者均处于弱势地位,厂商较难获取溢价,通过支付高额的渠道与终端费用扩大销售规模从而降低成本,而买店等常见的终端排他性的竞争方式亦使得消费者可选择的产品较少,消费者难以“用脚投票”支付溢价选择符合自己需求的产品,行业竞争陷入“低端陷阱”。

日本啤酒市场成熟度高,龙头几经变迁显核心竞争力。日本消费社会研究专家三浦展在其著作《第四消费时代》中提出,1975-2004 年日本经济高速发展,人均 GDP 于 1981 年破万美元,居民消费进入追求高端化、品牌化与个性化的“第三消费时代”,具体来看:1)阶段 I(1986-1993 年):经济发展之下,日本啤酒行业亦进入高端化时期,一方面,以生啤为代表的高品质产品受到追捧,1987 年朝日推出的 Super Dry 通过极致新鲜的产品打造与营销发力实现逆袭;另一方面,个性化与多元化风潮之下龙头加快产品推新,据 OScience,1986 年至 1993 年日本啤酒龙头年均推出新品系列 8 个左右,而在此之前年均推新系列≤2个。2)阶段 I(I 1994 年之后):1994 年日本修订酒税法,对啤酒按照麦芽比例征收从量税,高麦芽浓度的传统啤酒在税收压力下销量萎缩,而低麦芽浓度的发泡酒和第三类啤酒的崛起,低税率下售价虽低于传统啤酒,但我们认为其体现出的多元化与个性化趋势亦是高端化的另一种演绎。