【行业】环保公用事业-省属绿电平台长期成长性(22页)

2022-06-24

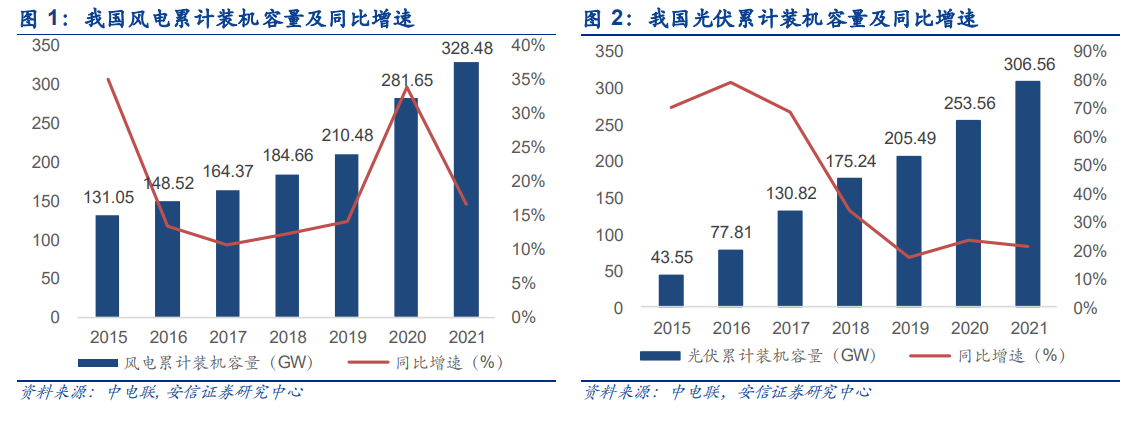

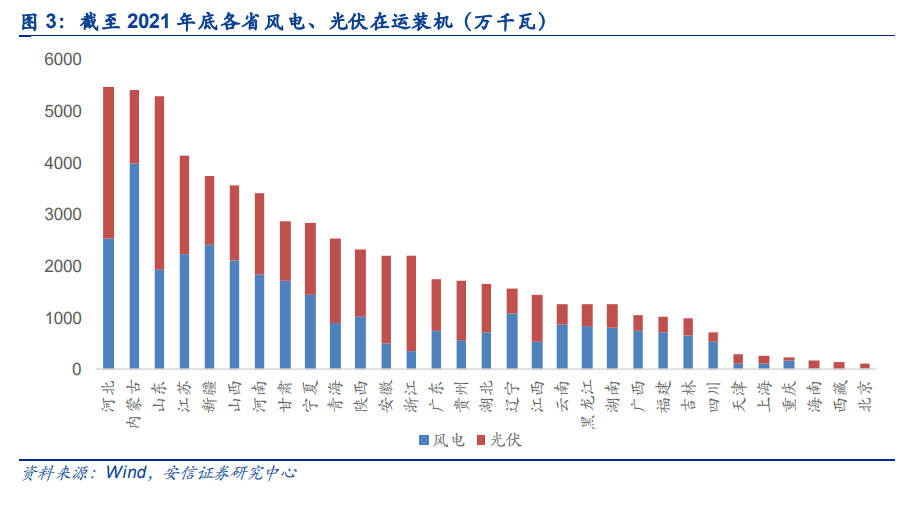

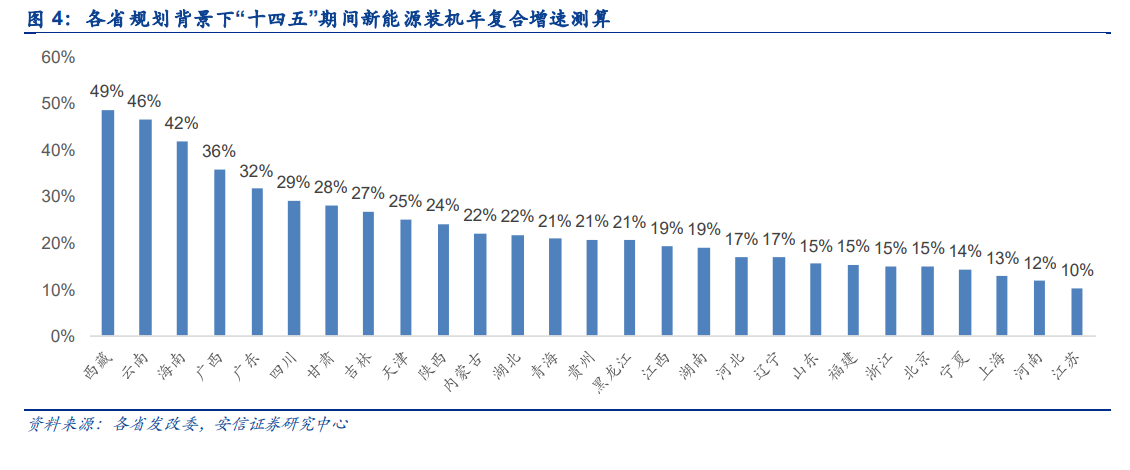

各省新能源发展节奏不同,“三北”地区率先布局。截至 2021 年我国已实现在运新能源装机量 6.3 亿千瓦,其中河北、内蒙古、山东装机容量大幅领先,均超过 50GW,分别达到54.67GW、54.08GW 和 52.85GW,主要由于我国北部地区风光资源条件相对优渥,根据国家划分的风电、光伏资源区,河北、内蒙的部分地区为我国风电、光伏Ⅰ/Ⅱ类资源区,风光资源条件优异,开发时间较早。根据 Wind 统计的数据,内蒙古、河北 2015 年及之前已投产的风电装机容量占 2021 年底在运总装机比重分别达到 60.7%和 40.2%,除三北地区外大部分省份在“十三五”期间开始加大新能源项目布局力度。 各省能源“十四五”规划陆续出台。截至目前,我国 31 个省份中已有 30 个省份出台能源相关“十四五”规划,其中 27 个省份出具量化的新能源“十四五”装机增长目标,新疆、山西、重庆三省市仅披露“十四五”期间可再生能源装机增量。据我们统计,已披露新能源装机增量的 27 个省份合计将在“十四五”期间新增新能源装机 718GW,其中风电289GW、光伏 428GW。

各省能源“十四五”规划陆续出台。截至目前,我国 31 个省份中已有 30 个省份出台能源相关“十四五”规划,其中 27 个省份出具量化的新能源“十四五”装机增长目标,新疆、山西、重庆三省市仅披露“十四五”期间可再生能源装机增量。据我们统计,已披露新能源装机增量的 27 个省份合计将在“十四五”期间新增新能源装机 718GW,其中风电289GW、光伏 428GW。 内蒙古、云南 “十四五”规划新增装机规模领先。内蒙古规划“十四五”期间新增新能源装机 84.33GW,将大力发展大型风光基地项目;云南省规划打造“世界光伏之都”,根据 2022年 4 月云南省能源局发布的《云南省“十四五”规划新能源项目清单》,云南省目标在开工2021-2024 年风光项目共计 73.09GW,其中以光伏项目为主,参考规划到 2025 年底云南省新能源装机较 2020 年有望增长 573.7%。此外,甘肃、河北“十四五”期间目标新增新能源规模超过 50GW,分别达到 56.83GW 和 52.36GW。

内蒙古、云南 “十四五”规划新增装机规模领先。内蒙古规划“十四五”期间新增新能源装机 84.33GW,将大力发展大型风光基地项目;云南省规划打造“世界光伏之都”,根据 2022年 4 月云南省能源局发布的《云南省“十四五”规划新能源项目清单》,云南省目标在开工2021-2024 年风光项目共计 73.09GW,其中以光伏项目为主,参考规划到 2025 年底云南省新能源装机较 2020 年有望增长 573.7%。此外,甘肃、河北“十四五”期间目标新增新能源规模超过 50GW,分别达到 56.83GW 和 52.36GW。

各省能源“十四五”规划陆续出台。截至目前,我国 31 个省份中已有 30 个省份出台能源相关“十四五”规划,其中 27 个省份出具量化的新能源“十四五”装机增长目标,新疆、山西、重庆三省市仅披露“十四五”期间可再生能源装机增量。据我们统计,已披露新能源装机增量的 27 个省份合计将在“十四五”期间新增新能源装机 718GW,其中风电289GW、光伏 428GW。

内蒙古、云南 “十四五”规划新增装机规模领先。内蒙古规划“十四五”期间新增新能源装机 84.33GW,将大力发展大型风光基地项目;云南省规划打造“世界光伏之都”,根据 2022年 4 月云南省能源局发布的《云南省“十四五”规划新能源项目清单》,云南省目标在开工2021-2024 年风光项目共计 73.09GW,其中以光伏项目为主,参考规划到 2025 年底云南省新能源装机较 2020 年有望增长 573.7%。此外,甘肃、河北“十四五”期间目标新增新能源规模超过 50GW,分别达到 56.83GW 和 52.36GW。