【行业】通信-ICT双碳新基建IDC温控新机遇(22页)

2022-06-30

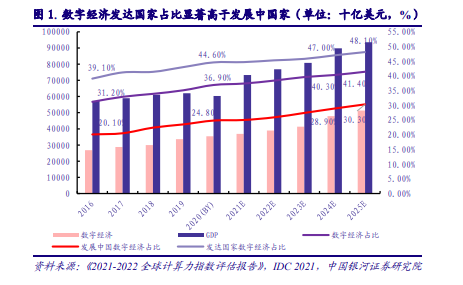

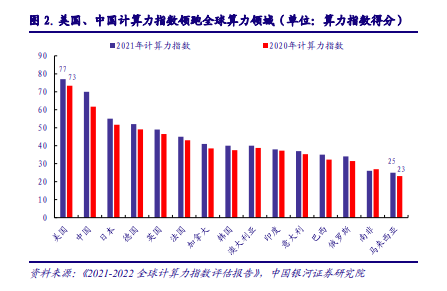

数字化进程不断推进,发展中国家经济增速较高。根据 IDC 数据显示,2016 年到 2025 年,数字经济占比不断提升,全球数字经济占比2025E为41%,其中发达国家数字经济占比为48.10%,比发展中国家高 17.8 个百分点。中美两国计算力指数综合评估较高,中国计算力发展水平涨

幅达 13.5%,处于较高增长水平。总体来看,数字经济为各国 GDP 总量贡献不断提升,算力提升推动数字经济向好发展。 全球公有云用户市场保持增长,IT 侧资本开支不断增加。云是推动企业数字化转型升级的重要驱动力, 企业不断增加对移动技术、协作以及其他远程工作技术和基础架构的投资。预计到 2023 年,用户支出将达到近 6000 亿美元,云将占全球企业 IT 消费市场的 14.2%。其中软件化服务(SaaS)是最大的细分市场,预计该市场在 2023E 用户支出增长至 2080.80 亿美元,相比 2021 年增长 36.73%;云基础建设(IaaS)将达到 1562.76 亿美元,相比 2021 年增长 70.53%。为了获得数字经济时代的比较优势,全球主要国家在数据中心的建设上进行了大规模投资,全球经济受到新冠疫情的严重影响下,数据中心的建设保持了较高增速,预计在未来几年云服务提供商与电信公司之间的合作日益增加,全球云市场有望进一步增长。

全球公有云用户市场保持增长,IT 侧资本开支不断增加。云是推动企业数字化转型升级的重要驱动力, 企业不断增加对移动技术、协作以及其他远程工作技术和基础架构的投资。预计到 2023 年,用户支出将达到近 6000 亿美元,云将占全球企业 IT 消费市场的 14.2%。其中软件化服务(SaaS)是最大的细分市场,预计该市场在 2023E 用户支出增长至 2080.80 亿美元,相比 2021 年增长 36.73%;云基础建设(IaaS)将达到 1562.76 亿美元,相比 2021 年增长 70.53%。为了获得数字经济时代的比较优势,全球主要国家在数据中心的建设上进行了大规模投资,全球经济受到新冠疫情的严重影响下,数据中心的建设保持了较高增速,预计在未来几年云服务提供商与电信公司之间的合作日益增加,全球云市场有望进一步增长。 中国 IDC 市场规模增速较快,目前处于高速发展期。受益于我国“新基建”战略提出和持续攀升的互联网流量,2021 年数据中心建设规模不断增长。根据中国信通院数据,我国 2021年 IDC 行业规模约 1500.2 亿元,近 5 年中国 IDC 市场年均复合增速约达 30%,领先于全球 IDC市场增速,其中近三年中国 IDC 市场具有高增速。我国 IDC 行业增速较快主要系我国 5G 建设持续推进,5G 应用项目多点开花不断落地,预计到 2025 年,我国数据中心市场规模达到 5952亿元。随着数字经济“东数西算”工程加速推进、互联网和云计算大客户需求不断扩张及数据中心在物联网、人工智能等领域的广泛应用,数据中心行业发展前景广阔,有望保持高速增长。30

中国 IDC 市场规模增速较快,目前处于高速发展期。受益于我国“新基建”战略提出和持续攀升的互联网流量,2021 年数据中心建设规模不断增长。根据中国信通院数据,我国 2021年 IDC 行业规模约 1500.2 亿元,近 5 年中国 IDC 市场年均复合增速约达 30%,领先于全球 IDC市场增速,其中近三年中国 IDC 市场具有高增速。我国 IDC 行业增速较快主要系我国 5G 建设持续推进,5G 应用项目多点开花不断落地,预计到 2025 年,我国数据中心市场规模达到 5952亿元。随着数字经济“东数西算”工程加速推进、互联网和云计算大客户需求不断扩张及数据中心在物联网、人工智能等领域的广泛应用,数据中心行业发展前景广阔,有望保持高速增长。30

全球公有云用户市场保持增长,IT 侧资本开支不断增加。云是推动企业数字化转型升级的重要驱动力, 企业不断增加对移动技术、协作以及其他远程工作技术和基础架构的投资。预计到 2023 年,用户支出将达到近 6000 亿美元,云将占全球企业 IT 消费市场的 14.2%。其中软件化服务(SaaS)是最大的细分市场,预计该市场在 2023E 用户支出增长至 2080.80 亿美元,相比 2021 年增长 36.73%;云基础建设(IaaS)将达到 1562.76 亿美元,相比 2021 年增长 70.53%。为了获得数字经济时代的比较优势,全球主要国家在数据中心的建设上进行了大规模投资,全球经济受到新冠疫情的严重影响下,数据中心的建设保持了较高增速,预计在未来几年云服务提供商与电信公司之间的合作日益增加,全球云市场有望进一步增长。

中国 IDC 市场规模增速较快,目前处于高速发展期。受益于我国“新基建”战略提出和持续攀升的互联网流量,2021 年数据中心建设规模不断增长。根据中国信通院数据,我国 2021年 IDC 行业规模约 1500.2 亿元,近 5 年中国 IDC 市场年均复合增速约达 30%,领先于全球 IDC市场增速,其中近三年中国 IDC 市场具有高增速。我国 IDC 行业增速较快主要系我国 5G 建设持续推进,5G 应用项目多点开花不断落地,预计到 2025 年,我国数据中心市场规模达到 5952亿元。随着数字经济“东数西算”工程加速推进、互联网和云计算大客户需求不断扩张及数据中心在物联网、人工智能等领域的广泛应用,数据中心行业发展前景广阔,有望保持高速增长。30