【行业】游戏-韩国全球游戏规模第4如何炼成(30页)

2022-06-30

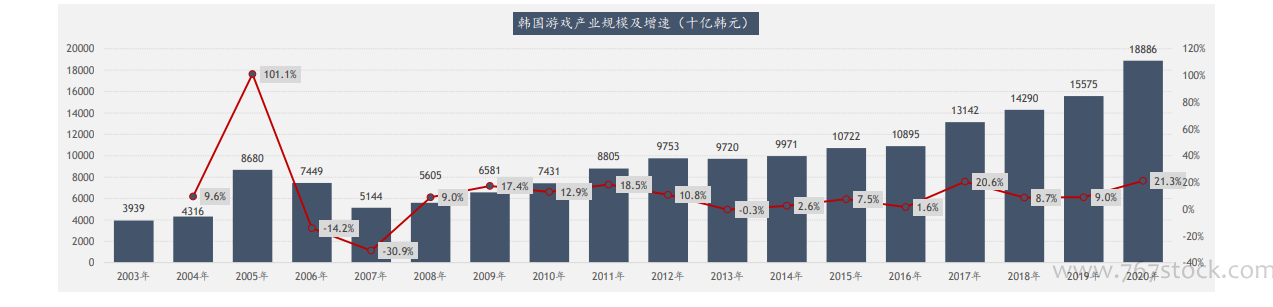

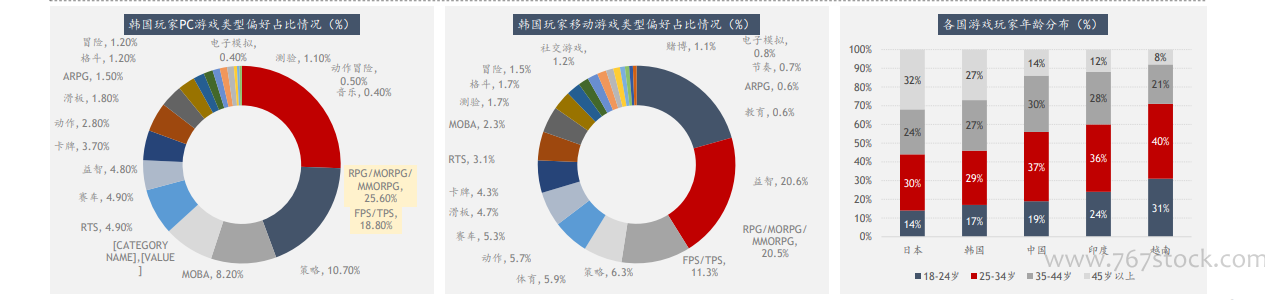

韩国游戏产业17年间复合增速9.7%,超越GDP复合5.1%增速。17年间游戏产业规模复合增速9.7%。根据韩国文化振兴院每年公布的韩国游戏产业报告披露,截至2020年,韩国整体游戏产业规模为1.89万亿韩元(对应982亿人民币),17年间韩国的游戏市场规模增长了4.8倍,合计复合增速为9.7%,期间韩国GDP复合增速为5.1%。仅2006~2007年2年以及2013年出现规模同比下滑。主要原因与韩国国内对游戏行业监管相关:1)2006年由于赌博游戏“海上物语”风波,政府对街机游戏实施强监管,使得2006年0.7万亿韩元的街机游戏市场2007年下滑至仅有352亿韩元,同比下降95%;2)2013年下滑主要是由于2011年开始韩国推出的一系列法案与规定,包括《青少年保护法》以及“选择熔断制度”等,实行强制性防沉迷和选择性防沉迷两种制度,规定了未成年玩家游戏时间与充值金额等,导致网络游戏与网吧收入规模均同比出现下滑。但监管只产生短期影响,不改变长期增长趋势。在经历2013年短暂增长停滞后,韩国游戏产业规模已经连续7年实现同比正增长。 韩国玩家年龄结构偏大,喜好MMORPG/FPS/SLG。韩国玩家中18~34岁的占比为46%,35岁以上的玩家占比超过50%。根据Newzoo统计2022年各国玩家年龄结构对比情况,韩国玩家整体年龄偏大,相较于中国56%、印度60%、越南71%的34岁及以下玩家占比,韩国34岁及以下玩家数量占比不足50%,仅略好于老龄化更为严重的日本。偏大的玩家年龄结构也决定了玩家群体的消费能力相对更加突出,这也一部分解释了韩国玩家的ARPPU高的原因,但也预示着韩国本土玩家的增长已经到达瓶颈。玩家对MMORPG/FPS/SLG的偏好十分明显。根据韩国文化振兴院的调研,1)PC游戏中, 2020年有25.6%的玩家最为偏好的游戏类型为RPG/MORPG/MMORPG,其次为FPS/TPS有18.8%,排名第3是策略模拟,有10.7%;2)移动游戏中,益智休闲占比第1为20.6%,紧随其后便为RPG/MORPG/MMORPG,占比20.5%,FPS/TPS排名第3为11.3%,策略模拟排名第4为6.3%。PC与移动端差异比较大品类为MOBA,PC端玩家喜好度为8.2%,而移动端仅为2.3%,RTS品类也是同样,PC占比4.9%,移动端为3.1%,韩国玩家对于操作性更强的品类更加偏好于大屏操作。

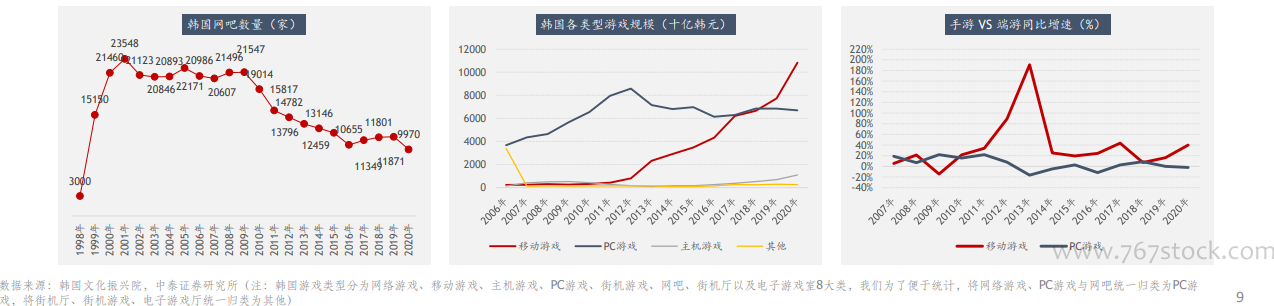

韩国玩家年龄结构偏大,喜好MMORPG/FPS/SLG。韩国玩家中18~34岁的占比为46%,35岁以上的玩家占比超过50%。根据Newzoo统计2022年各国玩家年龄结构对比情况,韩国玩家整体年龄偏大,相较于中国56%、印度60%、越南71%的34岁及以下玩家占比,韩国34岁及以下玩家数量占比不足50%,仅略好于老龄化更为严重的日本。偏大的玩家年龄结构也决定了玩家群体的消费能力相对更加突出,这也一部分解释了韩国玩家的ARPPU高的原因,但也预示着韩国本土玩家的增长已经到达瓶颈。玩家对MMORPG/FPS/SLG的偏好十分明显。根据韩国文化振兴院的调研,1)PC游戏中, 2020年有25.6%的玩家最为偏好的游戏类型为RPG/MORPG/MMORPG,其次为FPS/TPS有18.8%,排名第3是策略模拟,有10.7%;2)移动游戏中,益智休闲占比第1为20.6%,紧随其后便为RPG/MORPG/MMORPG,占比20.5%,FPS/TPS排名第3为11.3%,策略模拟排名第4为6.3%。PC与移动端差异比较大品类为MOBA,PC端玩家喜好度为8.2%,而移动端仅为2.3%,RTS品类也是同样,PC占比4.9%,移动端为3.1%,韩国玩家对于操作性更强的品类更加偏好于大屏操作。 韩国国内:手游主流,端游下降,主机弱势。韩国游戏起家于PC网络游戏。韩国游戏有其突出的发展特色,游戏与娱乐产业是韩国政府1998年经济危机后重点扶持发展的产业,韩国游戏产业厅就是为了支持游戏产业的政策而成立的,1999年~2006年,政府发展各类创业设施,孵化新的游戏开发商,并为游戏内容的开发和营销引入投资和贷款服务体系。韩国国内1999年开始网吧的数量快速增长,到2000年达到21460家,较1998年的3000家增长7倍以上,一时间韩国国内网络游戏获得快速发展,著名的《天堂》、《泡泡堂》、《跑跑卡丁车》、《冒险岛》等网络游戏均是这一时期推出。一路增长至2012年前后,由于监管趋严、大作匮乏、研发成本高企、手游挤压等因素影响,拐头呈现逐年下降态势。

韩国国内:手游主流,端游下降,主机弱势。韩国游戏起家于PC网络游戏。韩国游戏有其突出的发展特色,游戏与娱乐产业是韩国政府1998年经济危机后重点扶持发展的产业,韩国游戏产业厅就是为了支持游戏产业的政策而成立的,1999年~2006年,政府发展各类创业设施,孵化新的游戏开发商,并为游戏内容的开发和营销引入投资和贷款服务体系。韩国国内1999年开始网吧的数量快速增长,到2000年达到21460家,较1998年的3000家增长7倍以上,一时间韩国国内网络游戏获得快速发展,著名的《天堂》、《泡泡堂》、《跑跑卡丁车》、《冒险岛》等网络游戏均是这一时期推出。一路增长至2012年前后,由于监管趋严、大作匮乏、研发成本高企、手游挤压等因素影响,拐头呈现逐年下降态势。

韩国玩家年龄结构偏大,喜好MMORPG/FPS/SLG。韩国玩家中18~34岁的占比为46%,35岁以上的玩家占比超过50%。根据Newzoo统计2022年各国玩家年龄结构对比情况,韩国玩家整体年龄偏大,相较于中国56%、印度60%、越南71%的34岁及以下玩家占比,韩国34岁及以下玩家数量占比不足50%,仅略好于老龄化更为严重的日本。偏大的玩家年龄结构也决定了玩家群体的消费能力相对更加突出,这也一部分解释了韩国玩家的ARPPU高的原因,但也预示着韩国本土玩家的增长已经到达瓶颈。玩家对MMORPG/FPS/SLG的偏好十分明显。根据韩国文化振兴院的调研,1)PC游戏中, 2020年有25.6%的玩家最为偏好的游戏类型为RPG/MORPG/MMORPG,其次为FPS/TPS有18.8%,排名第3是策略模拟,有10.7%;2)移动游戏中,益智休闲占比第1为20.6%,紧随其后便为RPG/MORPG/MMORPG,占比20.5%,FPS/TPS排名第3为11.3%,策略模拟排名第4为6.3%。PC与移动端差异比较大品类为MOBA,PC端玩家喜好度为8.2%,而移动端仅为2.3%,RTS品类也是同样,PC占比4.9%,移动端为3.1%,韩国玩家对于操作性更强的品类更加偏好于大屏操作。

韩国国内:手游主流,端游下降,主机弱势。韩国游戏起家于PC网络游戏。韩国游戏有其突出的发展特色,游戏与娱乐产业是韩国政府1998年经济危机后重点扶持发展的产业,韩国游戏产业厅就是为了支持游戏产业的政策而成立的,1999年~2006年,政府发展各类创业设施,孵化新的游戏开发商,并为游戏内容的开发和营销引入投资和贷款服务体系。韩国国内1999年开始网吧的数量快速增长,到2000年达到21460家,较1998年的3000家增长7倍以上,一时间韩国国内网络游戏获得快速发展,著名的《天堂》、《泡泡堂》、《跑跑卡丁车》、《冒险岛》等网络游戏均是这一时期推出。一路增长至2012年前后,由于监管趋严、大作匮乏、研发成本高企、手游挤压等因素影响,拐头呈现逐年下降态势。