【行业】快递行业-突破万亿空间,成长属性不变(48页)

2022-07-14

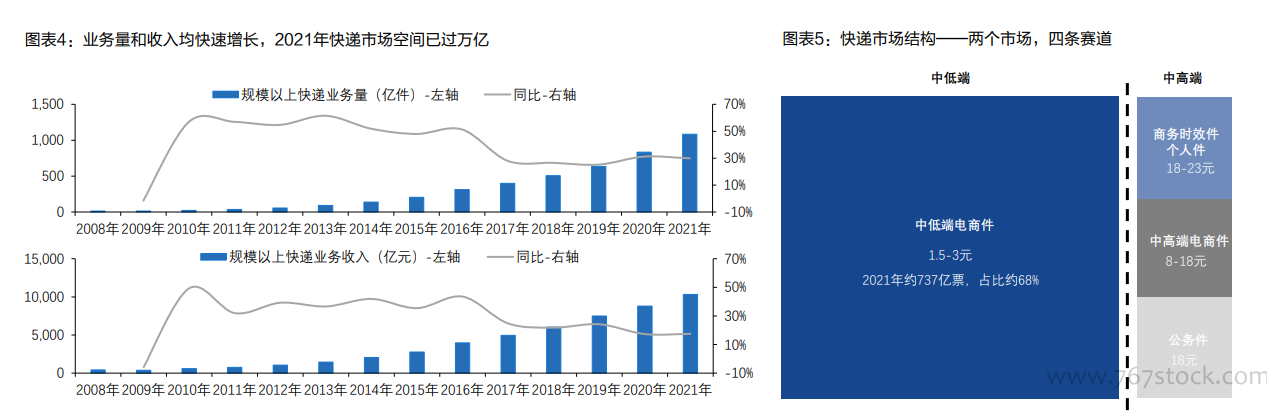

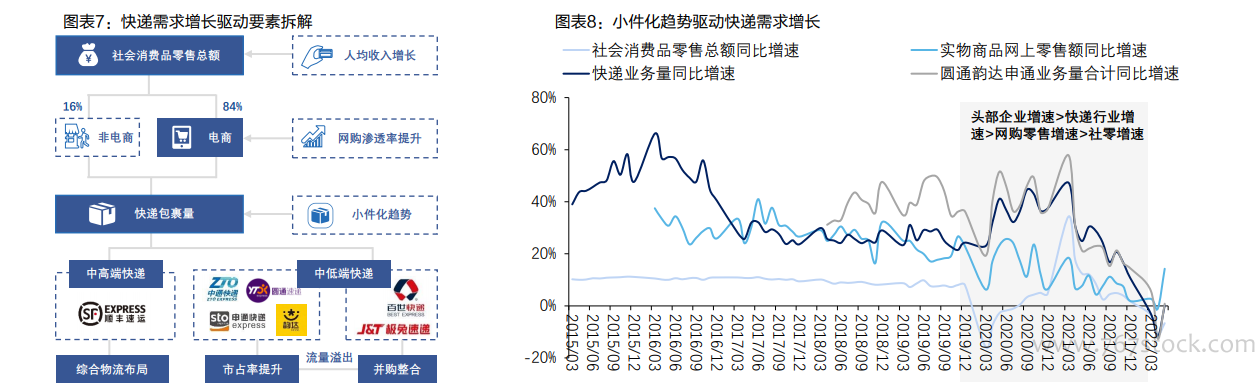

万亿空间,两个市场,四条赛道。万亿空间:2021年,我国快递行业实现业务量1083亿票,业务收入1.03万亿元,过去5年行业业务量、营收复合增速达到28.23%、20.16%。两个市场:快递市场结构根据单价可以分为中低端市场(客单价1.5-3元)和中高端市场(8-23元)。中低端市场是中国快递行业的主市场(2021年中低端电商件快递业务量占比68%),中高端市场为补充。 四条赛道:根据价格带和需求上的显著差异,我国快递市场已经形成四大主流赛道。其中,中低端市场以电商件赛道为主,中高端市场进一步细分为时效件(商务件、个人件为主)、中高端电商件、公务件三大赛道。 成长框架:短期看货单价,中期看电商渗透率,长期看第二曲线。从增长趋势上看,行业增长红利已经接近尾声但增长韧性仍在。未来三年,行业增长将持续受益于快递小件化和电商渗透率提升的趋势,我们预计行业仍有望保持双位数增长。基于中国快递的需求特性和成长路径,我们提出短期看货单价,中期看电商渗透率,长期看第二曲线的快递成长框架。长期看第二曲线:长期行业增长中枢逐渐与消费增速趋同,但快递企业可以通过第二曲线的布局维持高增长。短期看货单价:快递成本的下降和低线市场网民的增加加速了低货值产品线上化的速度,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量。中期看电商渗透率:线上品类扩张推动电商渗透率的中期增长趋势,电商的促销活动也使得快递需求呈季节性波动。

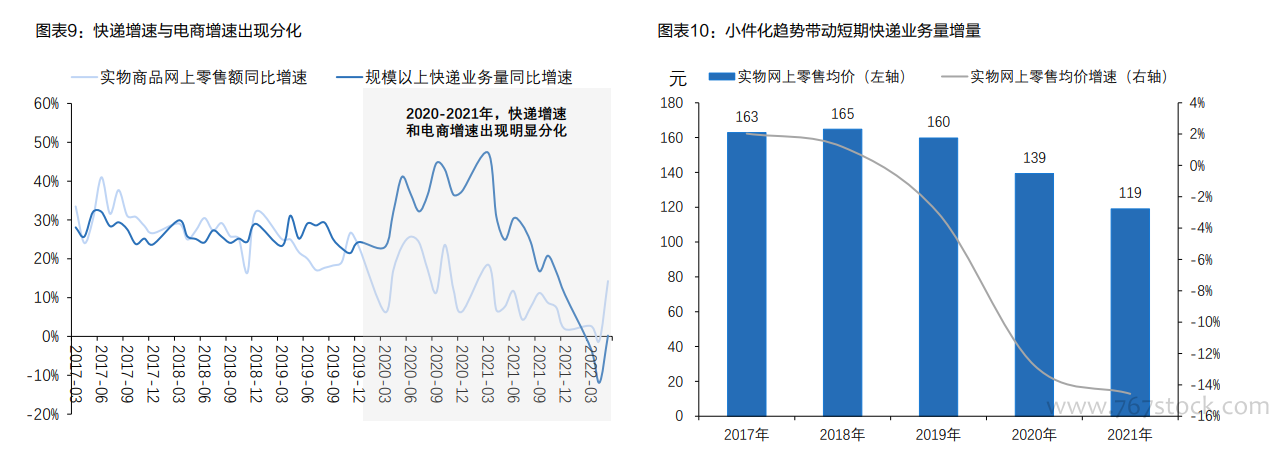

成长框架:短期看货单价,中期看电商渗透率,长期看第二曲线。从增长趋势上看,行业增长红利已经接近尾声但增长韧性仍在。未来三年,行业增长将持续受益于快递小件化和电商渗透率提升的趋势,我们预计行业仍有望保持双位数增长。基于中国快递的需求特性和成长路径,我们提出短期看货单价,中期看电商渗透率,长期看第二曲线的快递成长框架。长期看第二曲线:长期行业增长中枢逐渐与消费增速趋同,但快递企业可以通过第二曲线的布局维持高增长。短期看货单价:快递成本的下降和低线市场网民的增加加速了低货值产品线上化的速度,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量。中期看电商渗透率:线上品类扩张推动电商渗透率的中期增长趋势,电商的促销活动也使得快递需求呈季节性波动。 小件化趋势是支撑短期快递高增长的催化剂。2020-2021年,快递业务量增速和实物电商增速出现明显分化:2020-2021年,实物网上零售额增速降至10%-20%,但快递业务量增速却逆势上升至30-40%的区间,快递增速和电商增速出现明显的分化信号。小件化趋势是支撑短期快递高增长的催化剂:增速分化主要是单位快递包裹的价格不断下降导致。2020-2021年快递单位包裹价格每年降幅10%+,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量 。

小件化趋势是支撑短期快递高增长的催化剂。2020-2021年,快递业务量增速和实物电商增速出现明显分化:2020-2021年,实物网上零售额增速降至10%-20%,但快递业务量增速却逆势上升至30-40%的区间,快递增速和电商增速出现明显的分化信号。小件化趋势是支撑短期快递高增长的催化剂:增速分化主要是单位快递包裹的价格不断下降导致。2020-2021年快递单位包裹价格每年降幅10%+,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量 。

成长框架:短期看货单价,中期看电商渗透率,长期看第二曲线。从增长趋势上看,行业增长红利已经接近尾声但增长韧性仍在。未来三年,行业增长将持续受益于快递小件化和电商渗透率提升的趋势,我们预计行业仍有望保持双位数增长。基于中国快递的需求特性和成长路径,我们提出短期看货单价,中期看电商渗透率,长期看第二曲线的快递成长框架。长期看第二曲线:长期行业增长中枢逐渐与消费增速趋同,但快递企业可以通过第二曲线的布局维持高增长。短期看货单价:快递成本的下降和低线市场网民的增加加速了低货值产品线上化的速度,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量。中期看电商渗透率:线上品类扩张推动电商渗透率的中期增长趋势,电商的促销活动也使得快递需求呈季节性波动。

小件化趋势是支撑短期快递高增长的催化剂。2020-2021年,快递业务量增速和实物电商增速出现明显分化:2020-2021年,实物网上零售额增速降至10%-20%,但快递业务量增速却逆势上升至30-40%的区间,快递增速和电商增速出现明显的分化信号。小件化趋势是支撑短期快递高增长的催化剂:增速分化主要是单位快递包裹的价格不断下降导致。2020-2021年快递单位包裹价格每年降幅10%+,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量 。