【行业】商贸零售彩妆-国产彩妆品牌加速崛起(50页)

2022-07-14

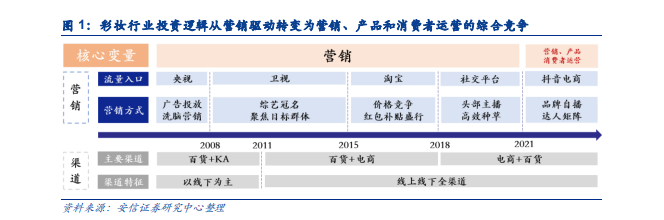

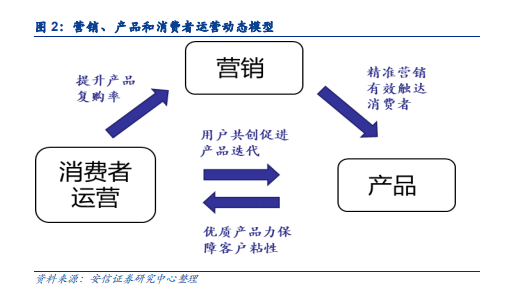

彩妆行业投资逻辑从营销驱动转变为营销、产品和消费者运营的综合竞争。复盘中国彩妆行业的发展历程,我们发现龙头企业巩固地位以及新锐品牌逆风翻盘的关键在于抓住阶段性营销或是渠道红利。2000 年起,随着流量入口从央视—卫视—淘宝—社交平台—抖音电商的依次切换,营销方式也从简单洗脑的广告投放往日益精细化的内容营销转变,一方面反映出消费者“理性人”的特征日益凸显,另一方面营销对彩妆品牌盈利能力提升的边际作用日益弱化。昔日靠烧钱营销抢占市场地位的新锐品牌在流量红利消退和营销成本高企的背景下也需回归前路何方的理性思考,而头部主播式微加剧了这一问题的紧迫性。同时,全品类+全渠成为了行业趋势,营销、流量抑或是渠道的红利时代一去不复返,未来彩妆品牌的竞争是营销、产品和消费者运营的综合考量。 彩妆在消费上呈现出种类繁多、需求升级的特点。我们通常所说的化妆品主要分为护肤品和彩妆,护肤品主要用于改善肤质,如(水、乳、精华等),通常没有即时效果,而是在使用一段时间后期望获得效果;而彩妆指的是用修饰美化容貌的具有色彩的产品(如口红、粉底等),其通常有即时改变外貌的效果,而对卸妆后则效果消失。彩妆子品类繁多,不同类型产品之间功效区别大,难以相互替代。同时,消费者一旦形成化妆习惯难以摒弃,随着市场教育、审美意识以及化妆技能的提升,在流程上一般由简到繁,因此对彩妆的需求只增不减,且在品类上呈现“精细化”的特点。

彩妆在消费上呈现出种类繁多、需求升级的特点。我们通常所说的化妆品主要分为护肤品和彩妆,护肤品主要用于改善肤质,如(水、乳、精华等),通常没有即时效果,而是在使用一段时间后期望获得效果;而彩妆指的是用修饰美化容貌的具有色彩的产品(如口红、粉底等),其通常有即时改变外貌的效果,而对卸妆后则效果消失。彩妆子品类繁多,不同类型产品之间功效区别大,难以相互替代。同时,消费者一旦形成化妆习惯难以摒弃,随着市场教育、审美意识以及化妆技能的提升,在流程上一般由简到繁,因此对彩妆的需求只增不减,且在品类上呈现“精细化”的特点。 彩妆市场百亿级规模,疫情前保持高速增长。根据欧睿数据,2020 年我国化妆品(包含护肤品、彩妆、头发护理、洗浴用品等)市场规模达到 5199 亿元/+7.2%,排除疫情影响,2011-2019 年 CAGR 为 9.7%。相比于护肤品,彩妆占比较小,2020 年我国彩妆市场规模596 元/+0.6%,仅占整个化妆品市场的 11.5%,但保持高速增长,2017-2019 年连续三年增速超过 20%,2011-2019 年 CAGR 为 17.2%,而护肤品 CAGR 仅为 9.9%。

彩妆市场百亿级规模,疫情前保持高速增长。根据欧睿数据,2020 年我国化妆品(包含护肤品、彩妆、头发护理、洗浴用品等)市场规模达到 5199 亿元/+7.2%,排除疫情影响,2011-2019 年 CAGR 为 9.7%。相比于护肤品,彩妆占比较小,2020 年我国彩妆市场规模596 元/+0.6%,仅占整个化妆品市场的 11.5%,但保持高速增长,2017-2019 年连续三年增速超过 20%,2011-2019 年 CAGR 为 17.2%,而护肤品 CAGR 仅为 9.9%。

彩妆在消费上呈现出种类繁多、需求升级的特点。我们通常所说的化妆品主要分为护肤品和彩妆,护肤品主要用于改善肤质,如(水、乳、精华等),通常没有即时效果,而是在使用一段时间后期望获得效果;而彩妆指的是用修饰美化容貌的具有色彩的产品(如口红、粉底等),其通常有即时改变外貌的效果,而对卸妆后则效果消失。彩妆子品类繁多,不同类型产品之间功效区别大,难以相互替代。同时,消费者一旦形成化妆习惯难以摒弃,随着市场教育、审美意识以及化妆技能的提升,在流程上一般由简到繁,因此对彩妆的需求只增不减,且在品类上呈现“精细化”的特点。

彩妆市场百亿级规模,疫情前保持高速增长。根据欧睿数据,2020 年我国化妆品(包含护肤品、彩妆、头发护理、洗浴用品等)市场规模达到 5199 亿元/+7.2%,排除疫情影响,2011-2019 年 CAGR 为 9.7%。相比于护肤品,彩妆占比较小,2020 年我国彩妆市场规模596 元/+0.6%,仅占整个化妆品市场的 11.5%,但保持高速增长,2017-2019 年连续三年增速超过 20%,2011-2019 年 CAGR 为 17.2%,而护肤品 CAGR 仅为 9.9%。