【行业】电子-国内扩产高峰叠加替代加速(68页)

2022-07-14

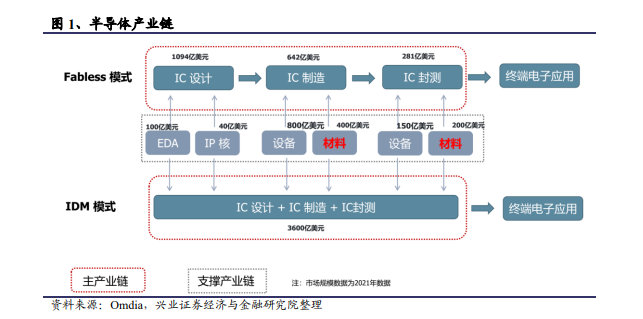

半导体材料为半导体产业链条中重要的支撑环节。半导体材料,顾名思义,指的是半导体制造加工过程中所用到的各种材料产品,其应用场景与半导体设备高度相似,两者都是晶圆制造和封测环节所不可缺少的产品,也均为半导体产业链的重要支撑环节。但同时两者又有着各自鲜明的特点和属性。一方面,半导体设备一般是在晶圆厂新建产线或产能扩充时会有较为集中的采购,其市场与下游客户的资本开支密切相关,是晶圆产能得以扩充新增的重要先决条件;而半导体材料作为制造环节的消耗品,其市场则主要跟随晶圆制造的产能及其利用率的变化而变化,因此随着晶圆厂资本开支的落地以及产能的增加,对于半导体材料的用量通常有着持续性的拉动。因此半导体材料市场相对来说有着更好的持续性和更弱的波动性。 半导体行业结构性景气持续,全球市场规模有望再创新高。2021 年,得益于汽车电子、5G、IoT 等下游需求高景气,行业整体供给偏紧,全球半导体市场规模同比大增 26%,达到创纪录的 5560 亿美元。展望 2022 年,汽车电子、云计算等细分领域持续高景气,有望带动市场规模继续成长,超过 6000 亿美元。

半导体行业结构性景气持续,全球市场规模有望再创新高。2021 年,得益于汽车电子、5G、IoT 等下游需求高景气,行业整体供给偏紧,全球半导体市场规模同比大增 26%,达到创纪录的 5560 亿美元。展望 2022 年,汽车电子、云计算等细分领域持续高景气,有望带动市场规模继续成长,超过 6000 亿美元。 全球主要 IC 制造厂展望乐观,积极进行产能扩充。虽然部分芯片供给紧缺情况逐渐缓解,但主要晶圆厂判断行业整体供需依然偏紧,因此纷纷宣布了积极的扩产规划和资本开支计划。如代工龙头台积电看好 5G、HPC、汽车电子的长期增长趋势,在全球范围内积极扩产,2022 年的资本开支指引也在去年 300 亿美元的高基数上进一步显著提高,达到 400-440 亿美元。

全球主要 IC 制造厂展望乐观,积极进行产能扩充。虽然部分芯片供给紧缺情况逐渐缓解,但主要晶圆厂判断行业整体供需依然偏紧,因此纷纷宣布了积极的扩产规划和资本开支计划。如代工龙头台积电看好 5G、HPC、汽车电子的长期增长趋势,在全球范围内积极扩产,2022 年的资本开支指引也在去年 300 亿美元的高基数上进一步显著提高,达到 400-440 亿美元。

半导体行业结构性景气持续,全球市场规模有望再创新高。2021 年,得益于汽车电子、5G、IoT 等下游需求高景气,行业整体供给偏紧,全球半导体市场规模同比大增 26%,达到创纪录的 5560 亿美元。展望 2022 年,汽车电子、云计算等细分领域持续高景气,有望带动市场规模继续成长,超过 6000 亿美元。

全球主要 IC 制造厂展望乐观,积极进行产能扩充。虽然部分芯片供给紧缺情况逐渐缓解,但主要晶圆厂判断行业整体供需依然偏紧,因此纷纷宣布了积极的扩产规划和资本开支计划。如代工龙头台积电看好 5G、HPC、汽车电子的长期增长趋势,在全球范围内积极扩产,2022 年的资本开支指引也在去年 300 亿美元的高基数上进一步显著提高,达到 400-440 亿美元。