【行业】有色金属-源金属强势行情仍将延续(37页)

2022-07-07

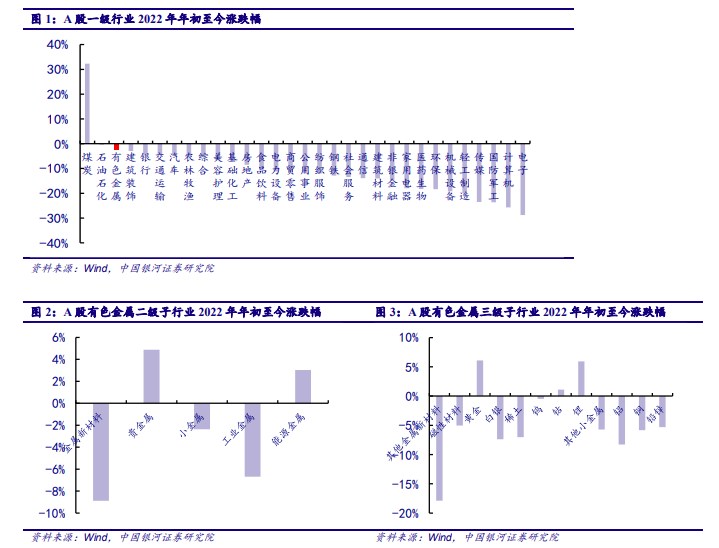

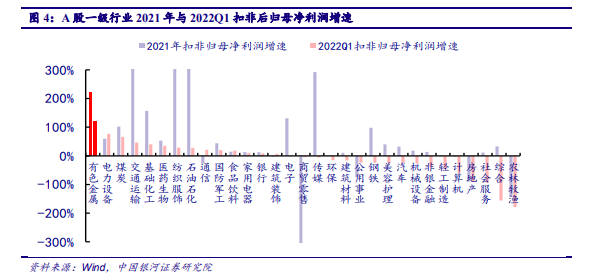

全球通胀与供应链扭曲风险助推有色金属大宗商品价格,有色金属行业维持强劲业绩。2022 年一季度俄乌冲突的突然升级,促使能源价格与粮食价格共振上涨,全球通胀持续压力上行。在通胀与西方对俄制裁扭曲全球有色金属供应链体系的催化下,有色金属价格获得支撑,继续在高位维持上涨的趋势,且有色金属行业对上游涨价传导更为顺畅与一定抗通胀属性,使有色金属行业业绩相对于其他行业表现更为突出。2022Q1A 股有色金属行业总体扣非后归母净利润增速达到 119.36%,在 SW28 个一级子行业中排名第一,有色金属行业整体 ROE 水平环比提升 1.19 个百分点至 3.68%,创下 2011Q2 以来的新高。而根据有色金属大宗商品品种价格,以及与 A 股有色金属行业上市公司总体业绩关联性极强,由国家统计局所统计且更高频的国内有色金属采矿业和有色金属冶炼及压延加工业利润增速判断,预计 2022 年上半年有色金属行业整体业绩仍将维持强劲增长。而强劲的业绩支撑了 2022 年上半年有色金属行业指数表现强于大盘。 受累于市场整体环境,有色金属行业指数在 2022 年上半年出现回调,叠加有色金属行业整体业绩的持续高增长,使有色金属行业估值处于历史低位。从与大盘估值对比来看,截至 6月 17 日有色金属行业 TTM 市盈率为 22.03x,有色金属行业相对于全体 A 股的估值溢价率为50.87%,较 2013 年以来的历史平均水平低 68.90 个百分点。从 A 股有色金属行业的历史估值的纵向比较来看,假若以有色金属行业整体 2022 年一季报业绩乘以 4,乐观预计全年业绩,则目前有色金属行业整体的市盈率为 16.91x,显著低于 2013 年以来 42.95x 的市盈率估值中枢,处于近 10 年历史估值分位的 1.76%。

受累于市场整体环境,有色金属行业指数在 2022 年上半年出现回调,叠加有色金属行业整体业绩的持续高增长,使有色金属行业估值处于历史低位。从与大盘估值对比来看,截至 6月 17 日有色金属行业 TTM 市盈率为 22.03x,有色金属行业相对于全体 A 股的估值溢价率为50.87%,较 2013 年以来的历史平均水平低 68.90 个百分点。从 A 股有色金属行业的历史估值的纵向比较来看,假若以有色金属行业整体 2022 年一季报业绩乘以 4,乐观预计全年业绩,则目前有色金属行业整体的市盈率为 16.91x,显著低于 2013 年以来 42.95x 的市盈率估值中枢,处于近 10 年历史估值分位的 1.76%。 全球交易从“通胀”到“滞胀”的衰退,有色金属价格支撑因子正在逐步弱化。在国内经济动能走弱的情况下,俄乌冲突升级所带来的通胀加速,以及对制裁俄罗斯可能引发的供应链扭曲风险的担忧支撑了 2022 年上半年有色金属大宗商品价格的强势,但这两大因素对有色金属价格的影响正在逐步减弱。西方对俄罗斯的制裁措施更多集中在能源板块,对有色金属的制裁力度相对偏小,除去镍品种外俄罗斯有色金属的交割对市场的影响较小且在弱化。而通胀对有色金属的反噬效应开始显现。能源价格上涨推动的超预期通胀令下游无法承受原料成本的涨价,出现侵蚀下游需要的现象。美联储为应对高通胀的威胁不得以加快了政策紧缩的节奏,在美联储 5 月、6 月分别加息大幅 50 与 75 个基点,并在 6 月开始缩表后,最新点阵图预计美联储还将在今年底前再加息 175 个基点。美联储大幅的收紧也将抑制经济动能,欧美制造业PMI 指数出现下行,市场担忧从“通胀”到“滞胀”的衰退。

全球交易从“通胀”到“滞胀”的衰退,有色金属价格支撑因子正在逐步弱化。在国内经济动能走弱的情况下,俄乌冲突升级所带来的通胀加速,以及对制裁俄罗斯可能引发的供应链扭曲风险的担忧支撑了 2022 年上半年有色金属大宗商品价格的强势,但这两大因素对有色金属价格的影响正在逐步减弱。西方对俄罗斯的制裁措施更多集中在能源板块,对有色金属的制裁力度相对偏小,除去镍品种外俄罗斯有色金属的交割对市场的影响较小且在弱化。而通胀对有色金属的反噬效应开始显现。能源价格上涨推动的超预期通胀令下游无法承受原料成本的涨价,出现侵蚀下游需要的现象。美联储为应对高通胀的威胁不得以加快了政策紧缩的节奏,在美联储 5 月、6 月分别加息大幅 50 与 75 个基点,并在 6 月开始缩表后,最新点阵图预计美联储还将在今年底前再加息 175 个基点。美联储大幅的收紧也将抑制经济动能,欧美制造业PMI 指数出现下行,市场担忧从“通胀”到“滞胀”的衰退。

受累于市场整体环境,有色金属行业指数在 2022 年上半年出现回调,叠加有色金属行业整体业绩的持续高增长,使有色金属行业估值处于历史低位。从与大盘估值对比来看,截至 6月 17 日有色金属行业 TTM 市盈率为 22.03x,有色金属行业相对于全体 A 股的估值溢价率为50.87%,较 2013 年以来的历史平均水平低 68.90 个百分点。从 A 股有色金属行业的历史估值的纵向比较来看,假若以有色金属行业整体 2022 年一季报业绩乘以 4,乐观预计全年业绩,则目前有色金属行业整体的市盈率为 16.91x,显著低于 2013 年以来 42.95x 的市盈率估值中枢,处于近 10 年历史估值分位的 1.76%。

全球交易从“通胀”到“滞胀”的衰退,有色金属价格支撑因子正在逐步弱化。在国内经济动能走弱的情况下,俄乌冲突升级所带来的通胀加速,以及对制裁俄罗斯可能引发的供应链扭曲风险的担忧支撑了 2022 年上半年有色金属大宗商品价格的强势,但这两大因素对有色金属价格的影响正在逐步减弱。西方对俄罗斯的制裁措施更多集中在能源板块,对有色金属的制裁力度相对偏小,除去镍品种外俄罗斯有色金属的交割对市场的影响较小且在弱化。而通胀对有色金属的反噬效应开始显现。能源价格上涨推动的超预期通胀令下游无法承受原料成本的涨价,出现侵蚀下游需要的现象。美联储为应对高通胀的威胁不得以加快了政策紧缩的节奏,在美联储 5 月、6 月分别加息大幅 50 与 75 个基点,并在 6 月开始缩表后,最新点阵图预计美联储还将在今年底前再加息 175 个基点。美联储大幅的收紧也将抑制经济动能,欧美制造业PMI 指数出现下行,市场担忧从“通胀”到“滞胀”的衰退。