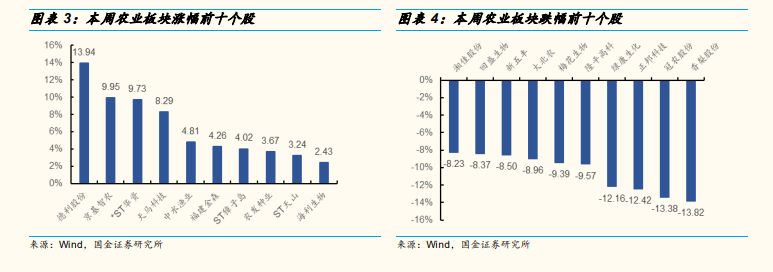

【行业】小麦供需缺口扩大养殖企业盈利改善(15页)

2022-07-29

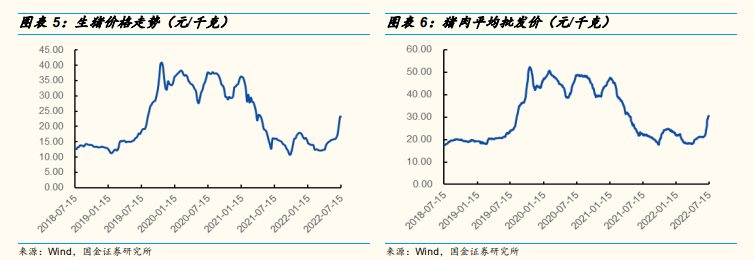

生猪养殖:生猪养殖利润明显好转,关注企业业绩反转。根据涌益咨询,本周全国商品猪出栏均价为 22.70 元/公斤,周环比上涨2.11%,商品猪价格小幅上涨;本周 15 公斤仔猪价格为 779 元/头,周环比上涨 35 元/头,仔猪价格持续上涨;全国商品猪平均出栏体重为 125.45 公斤,周环比增长 0.11 公斤/头,持续的高温以及政策端信号使得压栏情况有所缓解;本周自繁自养的养殖利润为 660 元/头,外购仔猪养殖利润为 871.45 元/头,随着猪价的上涨,养殖利润明显好转。根据国家统计局数据,二季度末,我国生猪存栏 43057 万头,同比减少 1.9%;能繁母猪存栏 4277 万头,月环比增加2.03%。 本月下调全球大豆产销预期,预计供需格局改善。2022/23 年全球大豆产量预期下调至 3.91 亿吨,减少 397 万吨,较上年度增长约 11%。同时下调消费预期至 3.78 亿吨,减少 11 万吨,较上年增长约 4%。报告显示 2022/23 年期末库消比约 26.4%,较上年度增加约 2.2 个百分点,预计全球大豆供需格局改善。

本月下调全球大豆产销预期,预计供需格局改善。2022/23 年全球大豆产量预期下调至 3.91 亿吨,减少 397 万吨,较上年度增长约 11%。同时下调消费预期至 3.78 亿吨,减少 11 万吨,较上年增长约 4%。报告显示 2022/23 年期末库消比约 26.4%,较上年度增加约 2.2 个百分点,预计全球大豆供需格局改善。 禽类养殖:毛鸡供给偏少,鸡苗触底反弹。本周白羽肉鸡价格上涨至 9.68 元/公斤,环比上周+1.26%。目前白羽肉鸡出栏量有所增加,但整体供给量依旧偏少,同时生猪价格和鸡副冻品价格近期上涨,局部市场和经销商补货情绪明显好转,养户挺价心理明显,预计短期毛鸡价格或将震荡偏强。虽然当前市场毛鸡供给存在阶段性的出栏缺口,支撑毛鸡价格短期持稳,但企业自养和合同鸡方面增量已较为明显,结合前期出苗量情况,毛鸡价格或随着这波短期缺量过后有所回调。本周鸡苗价格上涨至 2.16元/羽,环比上周+51.05%。随着毛鸡出栏量的增加和价格的上涨,鸡苗价格触底反弹,叠加季节性影响逐步减弱,鸡苗价格或提前呈现上行趋势。但是受饲养成本影响,预计近期鸡苗价格呈震荡调整趋势。我们认为目前白羽鸡供给仍然充裕,行业依旧处在去产能阶段,下半年随着猪价预期上行以及需求端有望伴随疫情的好转得到提振,产业链存在底部回暖的可能性。

禽类养殖:毛鸡供给偏少,鸡苗触底反弹。本周白羽肉鸡价格上涨至 9.68 元/公斤,环比上周+1.26%。目前白羽肉鸡出栏量有所增加,但整体供给量依旧偏少,同时生猪价格和鸡副冻品价格近期上涨,局部市场和经销商补货情绪明显好转,养户挺价心理明显,预计短期毛鸡价格或将震荡偏强。虽然当前市场毛鸡供给存在阶段性的出栏缺口,支撑毛鸡价格短期持稳,但企业自养和合同鸡方面增量已较为明显,结合前期出苗量情况,毛鸡价格或随着这波短期缺量过后有所回调。本周鸡苗价格上涨至 2.16元/羽,环比上周+51.05%。随着毛鸡出栏量的增加和价格的上涨,鸡苗价格触底反弹,叠加季节性影响逐步减弱,鸡苗价格或提前呈现上行趋势。但是受饲养成本影响,预计近期鸡苗价格呈震荡调整趋势。我们认为目前白羽鸡供给仍然充裕,行业依旧处在去产能阶段,下半年随着猪价预期上行以及需求端有望伴随疫情的好转得到提振,产业链存在底部回暖的可能性。

本月下调全球大豆产销预期,预计供需格局改善。2022/23 年全球大豆产量预期下调至 3.91 亿吨,减少 397 万吨,较上年度增长约 11%。同时下调消费预期至 3.78 亿吨,减少 11 万吨,较上年增长约 4%。报告显示 2022/23 年期末库消比约 26.4%,较上年度增加约 2.2 个百分点,预计全球大豆供需格局改善。

禽类养殖:毛鸡供给偏少,鸡苗触底反弹。本周白羽肉鸡价格上涨至 9.68 元/公斤,环比上周+1.26%。目前白羽肉鸡出栏量有所增加,但整体供给量依旧偏少,同时生猪价格和鸡副冻品价格近期上涨,局部市场和经销商补货情绪明显好转,养户挺价心理明显,预计短期毛鸡价格或将震荡偏强。虽然当前市场毛鸡供给存在阶段性的出栏缺口,支撑毛鸡价格短期持稳,但企业自养和合同鸡方面增量已较为明显,结合前期出苗量情况,毛鸡价格或随着这波短期缺量过后有所回调。本周鸡苗价格上涨至 2.16元/羽,环比上周+51.05%。随着毛鸡出栏量的增加和价格的上涨,鸡苗价格触底反弹,叠加季节性影响逐步减弱,鸡苗价格或提前呈现上行趋势。但是受饲养成本影响,预计近期鸡苗价格呈震荡调整趋势。我们认为目前白羽鸡供给仍然充裕,行业依旧处在去产能阶段,下半年随着猪价预期上行以及需求端有望伴随疫情的好转得到提振,产业链存在底部回暖的可能性。