【行业】石油化工行业-炼厂,下一个煤矿(25页)

2022-07-22

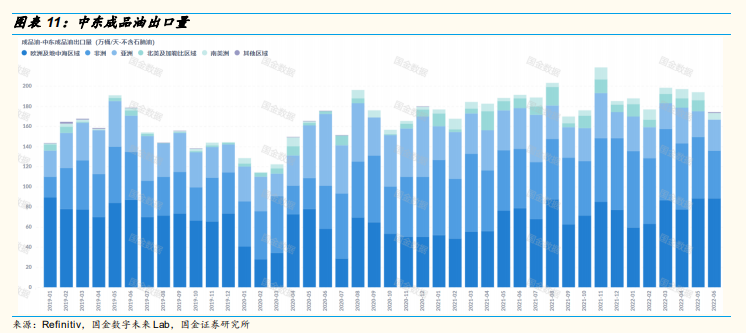

欧美炼厂产能持续出清。 欧美为淘汰炼厂产能的主力军,欧洲炼厂产能长期保持下降趋势,近年仍保持缓慢下降。从近年来高点算起,欧美炼能下降约 140 万桶/日,供应收缩比例约 3.95%。我们认为,在“全面禁售燃油车”以及“2030 排放降低 55%”的政策引导下,已经关闭的炼能大概率永久性丢失,且随着“双碳”推进,不排除进一步关停老旧炼厂的可能性。 发展中区域富裕炼能缺失无法填补欧美需求,中国供应边际持续收紧。与此同时,虽然亚洲、中东以及南美等发展中区域的炼厂名义产能或有所增长,但我们发现这些区域的成品油供应边际增量有限,说明这些发展中区域几乎没有富裕炼能可填补其他经济体的需求。考虑到发展中区域的实际炼能数据较难统计,但是成品油出口量作为关键供应指标,可以比较直观地监测发展中区域对其他经济体的成品油供应情况。我们发现,从年度出口的角度,三大发展中区域:亚洲,中东及南美近年来整体成品油边际供应增长有限,供应增量主要集中在中东地区,2022 年亚洲净出口与 2019 年持平,南美仍为成品油净进口地区,说明发展中区域的富裕炼能缺失,无法填补其他经济体的需求增长。

发展中区域富裕炼能缺失无法填补欧美需求,中国供应边际持续收紧。与此同时,虽然亚洲、中东以及南美等发展中区域的炼厂名义产能或有所增长,但我们发现这些区域的成品油供应边际增量有限,说明这些发展中区域几乎没有富裕炼能可填补其他经济体的需求。考虑到发展中区域的实际炼能数据较难统计,但是成品油出口量作为关键供应指标,可以比较直观地监测发展中区域对其他经济体的成品油供应情况。我们发现,从年度出口的角度,三大发展中区域:亚洲,中东及南美近年来整体成品油边际供应增长有限,供应增量主要集中在中东地区,2022 年亚洲净出口与 2019 年持平,南美仍为成品油净进口地区,说明发展中区域的富裕炼能缺失,无法填补其他经济体的需求增长。 成品油裂解价差有望持续高位,成品油或为欧美能源通胀主因。2022 年 3 月以来,海外成品油裂解价差维持在历史高位,成品油价格上涨幅度远超原油上涨幅度,说明成品油自身的供应紧张是推动其价格上涨的重要因素。当前海外裂解价差相比 2020 年均值增幅达到 265%-2698%,显示基本面反转显著超预期。

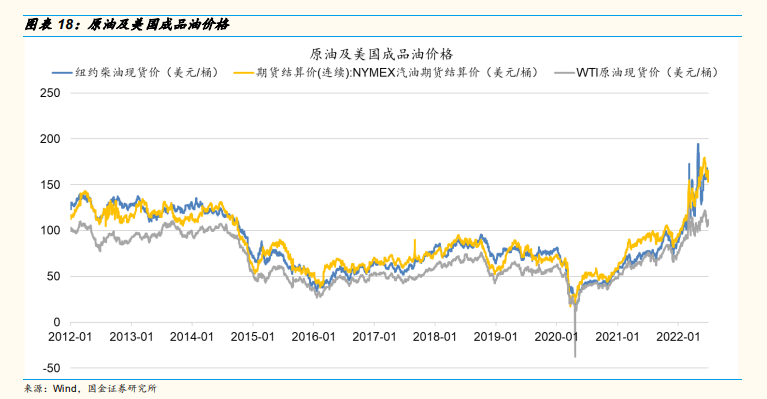

成品油裂解价差有望持续高位,成品油或为欧美能源通胀主因。2022 年 3 月以来,海外成品油裂解价差维持在历史高位,成品油价格上涨幅度远超原油上涨幅度,说明成品油自身的供应紧张是推动其价格上涨的重要因素。当前海外裂解价差相比 2020 年均值增幅达到 265%-2698%,显示基本面反转显著超预期。

发展中区域富裕炼能缺失无法填补欧美需求,中国供应边际持续收紧。与此同时,虽然亚洲、中东以及南美等发展中区域的炼厂名义产能或有所增长,但我们发现这些区域的成品油供应边际增量有限,说明这些发展中区域几乎没有富裕炼能可填补其他经济体的需求。考虑到发展中区域的实际炼能数据较难统计,但是成品油出口量作为关键供应指标,可以比较直观地监测发展中区域对其他经济体的成品油供应情况。我们发现,从年度出口的角度,三大发展中区域:亚洲,中东及南美近年来整体成品油边际供应增长有限,供应增量主要集中在中东地区,2022 年亚洲净出口与 2019 年持平,南美仍为成品油净进口地区,说明发展中区域的富裕炼能缺失,无法填补其他经济体的需求增长。

成品油裂解价差有望持续高位,成品油或为欧美能源通胀主因。2022 年 3 月以来,海外成品油裂解价差维持在历史高位,成品油价格上涨幅度远超原油上涨幅度,说明成品油自身的供应紧张是推动其价格上涨的重要因素。当前海外裂解价差相比 2020 年均值增幅达到 265%-2698%,显示基本面反转显著超预期。