【行业】机械-机器人产量增长通用机械复苏(21页)

2022-07-29

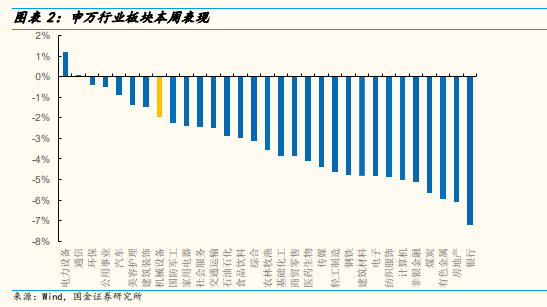

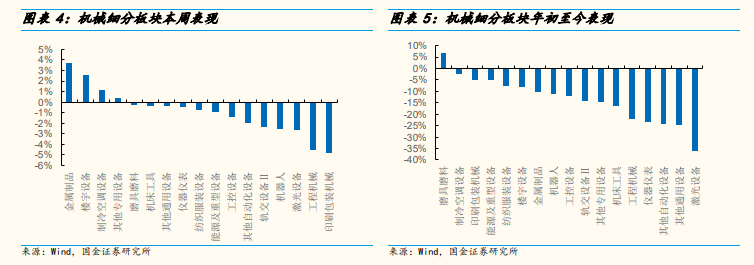

斯莱克:易拉盖、罐设备龙头,电池壳业务放量在即。公司 17 至 21 年营收 CAGR16.3%,21 年伴随下游需求回暖归母净利润同比增长 67.95%,22Q1 营收、归母净利润分别同比增长 56.88%、177.31%。截至 22 年 4月 25 日公司易拉盖、罐设备在手订单 9.52 亿元。22 年 6 月公司定增项目拟募资不超过 8.37 亿元,提升公司制罐设备业务产能,同时加码方形电池壳业务布局。22 年有望成为公司电池壳业务放量元年,“第二曲线”持续发力,公司电池壳业务中小直径钢圆柱、大直径铝圆柱已有持续销售,4680 大直径圆柱将在 22Q4 实现商业化生产,预计公司电池壳业务 22-24年可实现收入 8.56/22.28/33.39 亿元。2022-24 年公司归母净利润分别为1.94/3.10/4.76 亿元。 本周机械板块表现:本周(2022/7/11-2022/7/15)5 个交易日,机械细分板块涨幅前五的板块是:金属制品/楼宇设备/制冷空调设备/其他专用设备/磨料磨具,涨跌幅分别为:3.66%/2.55%/1.06%/0.37%/-0.18%;涨幅靠后的板块是:轨交设备Ⅱ/机器人/激光设备/印刷包装机械,涨跌幅分别为:-2.35%/-2.47%/-2.63%/-4.47%/-4.79%。

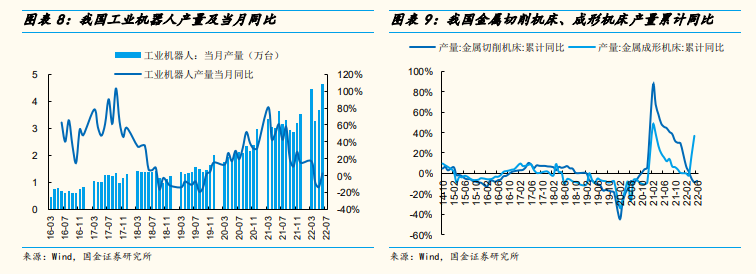

本周机械板块表现:本周(2022/7/11-2022/7/15)5 个交易日,机械细分板块涨幅前五的板块是:金属制品/楼宇设备/制冷空调设备/其他专用设备/磨料磨具,涨跌幅分别为:3.66%/2.55%/1.06%/0.37%/-0.18%;涨幅靠后的板块是:轨交设备Ⅱ/机器人/激光设备/印刷包装机械,涨跌幅分别为:-2.35%/-2.47%/-2.63%/-4.47%/-4.79%。 6 月工业机器人产量同比增长 3%,通用机械有望迎来复苏。根据国家统计局,6 月我国工业机器人产量 4.6 万台、同比增长 2.5%;继 4 月(下滑8.4%)、5 月(下滑-13.7%)后首次转正。2022 年上半年国内工业机器人产量为 20.2 万台,同比下降逾 11%。在今年锂电、光伏市场带动下,工业机器人需求韧性强,预计下半年有望大幅增长。从宏观上看,根据 6 月30 日国家统计局数据发布,6 月国内 PMI为 50.2%,环比 5 月上升 0.6pct,在连续三个月收缩后重返扩张区间。其中,6 月生产指数为 52.8%,环比5 月上升 3.1pct;新订单指数 50.4%,环比 5 月上升 2.2pct,企业前期受抑制的产需加快释放,制造业市场需求有所改善。从行业细分情况来看,机械板块中通用设备、专用设备行业指数均高于 54.0%,产需恢复快于制造业整体。我们认为 7 月将继续保持回升态势,供给冲击、需求收缩和预期转弱三重压力趋向缓解,同时随着大宗商品价格涨势减缓,中小企业也会开始步入恢复加快的步伐。从需求端来看,6 月份开始机械行业需求环比明显改善,4、5 月份积压的需求集中释放,叠加企业信心恢复,通用机械产品的需求迎来一波复苏。

6 月工业机器人产量同比增长 3%,通用机械有望迎来复苏。根据国家统计局,6 月我国工业机器人产量 4.6 万台、同比增长 2.5%;继 4 月(下滑8.4%)、5 月(下滑-13.7%)后首次转正。2022 年上半年国内工业机器人产量为 20.2 万台,同比下降逾 11%。在今年锂电、光伏市场带动下,工业机器人需求韧性强,预计下半年有望大幅增长。从宏观上看,根据 6 月30 日国家统计局数据发布,6 月国内 PMI为 50.2%,环比 5 月上升 0.6pct,在连续三个月收缩后重返扩张区间。其中,6 月生产指数为 52.8%,环比5 月上升 3.1pct;新订单指数 50.4%,环比 5 月上升 2.2pct,企业前期受抑制的产需加快释放,制造业市场需求有所改善。从行业细分情况来看,机械板块中通用设备、专用设备行业指数均高于 54.0%,产需恢复快于制造业整体。我们认为 7 月将继续保持回升态势,供给冲击、需求收缩和预期转弱三重压力趋向缓解,同时随着大宗商品价格涨势减缓,中小企业也会开始步入恢复加快的步伐。从需求端来看,6 月份开始机械行业需求环比明显改善,4、5 月份积压的需求集中释放,叠加企业信心恢复,通用机械产品的需求迎来一波复苏。

本周机械板块表现:本周(2022/7/11-2022/7/15)5 个交易日,机械细分板块涨幅前五的板块是:金属制品/楼宇设备/制冷空调设备/其他专用设备/磨料磨具,涨跌幅分别为:3.66%/2.55%/1.06%/0.37%/-0.18%;涨幅靠后的板块是:轨交设备Ⅱ/机器人/激光设备/印刷包装机械,涨跌幅分别为:-2.35%/-2.47%/-2.63%/-4.47%/-4.79%。

6 月工业机器人产量同比增长 3%,通用机械有望迎来复苏。根据国家统计局,6 月我国工业机器人产量 4.6 万台、同比增长 2.5%;继 4 月(下滑8.4%)、5 月(下滑-13.7%)后首次转正。2022 年上半年国内工业机器人产量为 20.2 万台,同比下降逾 11%。在今年锂电、光伏市场带动下,工业机器人需求韧性强,预计下半年有望大幅增长。从宏观上看,根据 6 月30 日国家统计局数据发布,6 月国内 PMI为 50.2%,环比 5 月上升 0.6pct,在连续三个月收缩后重返扩张区间。其中,6 月生产指数为 52.8%,环比5 月上升 3.1pct;新订单指数 50.4%,环比 5 月上升 2.2pct,企业前期受抑制的产需加快释放,制造业市场需求有所改善。从行业细分情况来看,机械板块中通用设备、专用设备行业指数均高于 54.0%,产需恢复快于制造业整体。我们认为 7 月将继续保持回升态势,供给冲击、需求收缩和预期转弱三重压力趋向缓解,同时随着大宗商品价格涨势减缓,中小企业也会开始步入恢复加快的步伐。从需求端来看,6 月份开始机械行业需求环比明显改善,4、5 月份积压的需求集中释放,叠加企业信心恢复,通用机械产品的需求迎来一波复苏。