【行业】健康-我国医保体系研究支付方为核心(19页)

2022-08-03

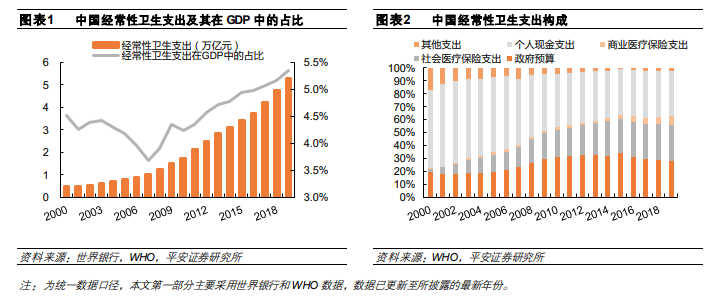

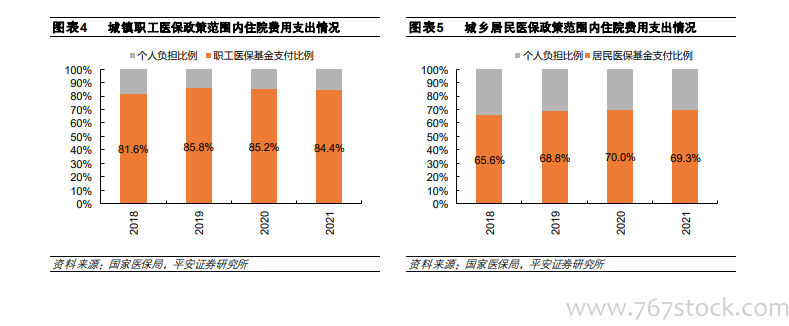

社会保障型医保体系下,基本医保是最重要的卫生支出来源。2019年我国经常性卫生支出达 5.30万亿元,在 GDP 中占比持续提升至 5.35%,但总体仍低于主要发达国家、亦低于德国、日本等社会保障型医保体系的国家。我国多层次医疗保障制度框架以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助等共同发展,卫生支出以社会医疗保险支出、政府预算和个人现金支出为主。近年来,随着基本医保覆盖率和报销比例的逐步提升,以及医保药品目录和诊疗项目的扩充,我国社会医疗保险支出在经常性卫生支出中占比不断提高、个人现金支出占比持续下降。2019年,我国社会医疗保险支出在经常性卫生支出中占比 28.22%,个人现金支出占比 35.23%、政府预算占比 27.76%,商保支出仅占比 6.44%。 在我国多层次医疗保障制度体系下,政府充分发挥公共管理和资源调配作用,掌握核心议价权。公益性是我国对公立医院的基本定位,公立医疗卫生机构不以营利为目的。基本医疗保险是我国医保体系的主体,通过医保统筹基金向医疗机构支付符合规定范围的医疗费用;基本医疗保险药品目录、诊疗项目目录和医疗服务设施目录由国家医保局、人社局等制定(预计全国医保用药范围 2022 年底将基本统一),对纳入基本医保支付范围的药品、诊疗项目、医疗服务设施范围和支付标准等进行统一规定。总体来看,政府机构掌握药品的议价权和医疗服务的定价权,我国基本医保覆盖率高、公立医疗卫生机构提供主要医疗服务、医保基金向符合规定的医疗支出进行支付;截至 2021 年末,我国基本医保覆盖率高达 96.5%。因此,我国医疗支出的核心支付方实际为医保基金。

在我国多层次医疗保障制度体系下,政府充分发挥公共管理和资源调配作用,掌握核心议价权。公益性是我国对公立医院的基本定位,公立医疗卫生机构不以营利为目的。基本医疗保险是我国医保体系的主体,通过医保统筹基金向医疗机构支付符合规定范围的医疗费用;基本医疗保险药品目录、诊疗项目目录和医疗服务设施目录由国家医保局、人社局等制定(预计全国医保用药范围 2022 年底将基本统一),对纳入基本医保支付范围的药品、诊疗项目、医疗服务设施范围和支付标准等进行统一规定。总体来看,政府机构掌握药品的议价权和医疗服务的定价权,我国基本医保覆盖率高、公立医疗卫生机构提供主要医疗服务、医保基金向符合规定的医疗支出进行支付;截至 2021 年末,我国基本医保覆盖率高达 96.5%。因此,我国医疗支出的核心支付方实际为医保基金。 我国商业健康险保费快速增长、保费占比持续提升,但主要起到补充保障作用;健康险密度与海外发达国家相比处于较低水平、发展空间较大。2021年我国健康险保费收入 8447亿元,2011年-2021年保费 CAGR高达 28.4%、高于人身险行业保费增速 15.3pct;2021 年健康险保费在人身险总保费中占比 25.4%,较 2011 年提升 18.3pct。但我国多层次医疗保障制度以基本医疗保险为主体,基本医保覆盖率长期保持 95%以上、大病保险覆盖率超过 85%,商业健康险赔付在经常性卫生支出中占比仅个位数,主要起到补充保障作用——2021 年我国商业健康险密度约 600 元/人;可比口径下,2019 年我国健康险密度仅为 501 元/人,远低于商保型医保体系的美国(3991 元/人),亦低于国家型医保体系的英国(824 元/人)、和社保型医保体系的德国(3840 元/人),与海外相比有较大发展空间。同时,银保监会《关于促进社会服务领域商业保险发展的意见》提出,力争到 2025 年,健康险市场规模超过 2 万亿元,据此测算预计未来 4 年健康险保费 CAGR 约 24.1%。

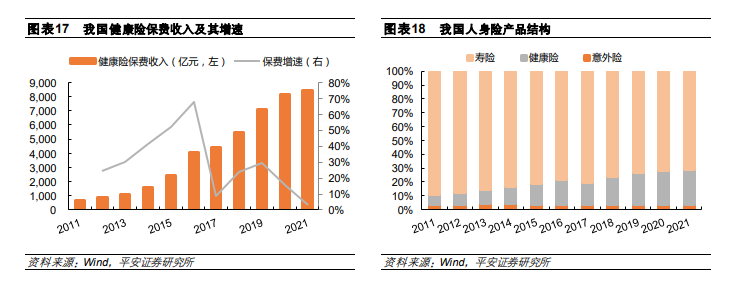

我国商业健康险保费快速增长、保费占比持续提升,但主要起到补充保障作用;健康险密度与海外发达国家相比处于较低水平、发展空间较大。2021年我国健康险保费收入 8447亿元,2011年-2021年保费 CAGR高达 28.4%、高于人身险行业保费增速 15.3pct;2021 年健康险保费在人身险总保费中占比 25.4%,较 2011 年提升 18.3pct。但我国多层次医疗保障制度以基本医疗保险为主体,基本医保覆盖率长期保持 95%以上、大病保险覆盖率超过 85%,商业健康险赔付在经常性卫生支出中占比仅个位数,主要起到补充保障作用——2021 年我国商业健康险密度约 600 元/人;可比口径下,2019 年我国健康险密度仅为 501 元/人,远低于商保型医保体系的美国(3991 元/人),亦低于国家型医保体系的英国(824 元/人)、和社保型医保体系的德国(3840 元/人),与海外相比有较大发展空间。同时,银保监会《关于促进社会服务领域商业保险发展的意见》提出,力争到 2025 年,健康险市场规模超过 2 万亿元,据此测算预计未来 4 年健康险保费 CAGR 约 24.1%。

在我国多层次医疗保障制度体系下,政府充分发挥公共管理和资源调配作用,掌握核心议价权。公益性是我国对公立医院的基本定位,公立医疗卫生机构不以营利为目的。基本医疗保险是我国医保体系的主体,通过医保统筹基金向医疗机构支付符合规定范围的医疗费用;基本医疗保险药品目录、诊疗项目目录和医疗服务设施目录由国家医保局、人社局等制定(预计全国医保用药范围 2022 年底将基本统一),对纳入基本医保支付范围的药品、诊疗项目、医疗服务设施范围和支付标准等进行统一规定。总体来看,政府机构掌握药品的议价权和医疗服务的定价权,我国基本医保覆盖率高、公立医疗卫生机构提供主要医疗服务、医保基金向符合规定的医疗支出进行支付;截至 2021 年末,我国基本医保覆盖率高达 96.5%。因此,我国医疗支出的核心支付方实际为医保基金。

我国商业健康险保费快速增长、保费占比持续提升,但主要起到补充保障作用;健康险密度与海外发达国家相比处于较低水平、发展空间较大。2021年我国健康险保费收入 8447亿元,2011年-2021年保费 CAGR高达 28.4%、高于人身险行业保费增速 15.3pct;2021 年健康险保费在人身险总保费中占比 25.4%,较 2011 年提升 18.3pct。但我国多层次医疗保障制度以基本医疗保险为主体,基本医保覆盖率长期保持 95%以上、大病保险覆盖率超过 85%,商业健康险赔付在经常性卫生支出中占比仅个位数,主要起到补充保障作用——2021 年我国商业健康险密度约 600 元/人;可比口径下,2019 年我国健康险密度仅为 501 元/人,远低于商保型医保体系的美国(3991 元/人),亦低于国家型医保体系的英国(824 元/人)、和社保型医保体系的德国(3840 元/人),与海外相比有较大发展空间。同时,银保监会《关于促进社会服务领域商业保险发展的意见》提出,力争到 2025 年,健康险市场规模超过 2 万亿元,据此测算预计未来 4 年健康险保费 CAGR 约 24.1%。