【行业】海缆-空间广阔格局稳固龙头企业受益(29页)

2022-07-22

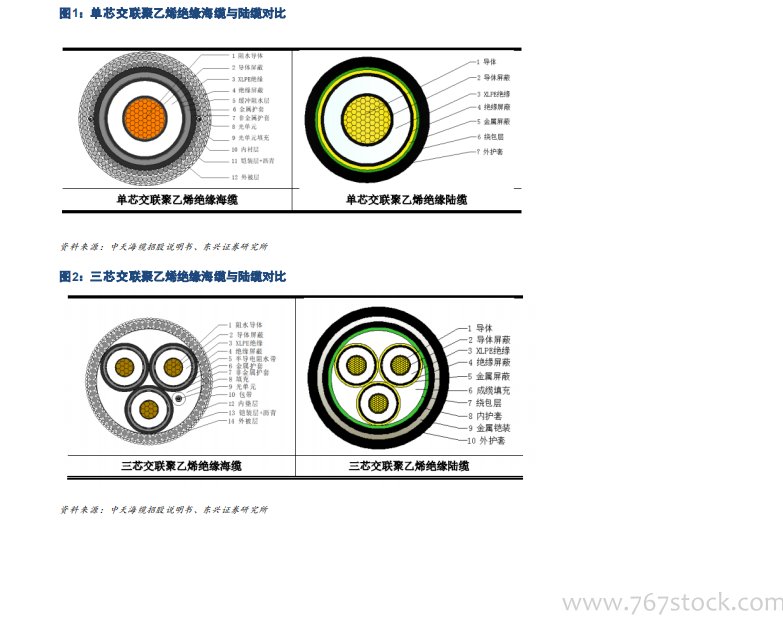

海缆相比陆缆运行环境和设计结构复杂,对性能和技术要求高。海缆由于长期运行于复杂的水下环境,与陆缆相比在抗干扰、防腐蚀等性能方面具有更高要求,同时复杂的海洋环境对施工和维护的要求更高。我们分别以单芯和三芯交联聚乙烯绝缘海缆与陆缆进行对比,单芯和三芯指电缆构成中导体(通常为铜芯或铝芯)根数。海缆的构成需要阻水导体、导体屏蔽、XLPE 绝缘、绝缘屏蔽、缓冲阻水层或半导电阻水带、金属护套、非金属护套、光单元、包带、光单元填充、内垫层、铠装层+沥青、外披层共 12-14 个环节设计;而陆缆的构成往往仅需导体、导体屏蔽、XLPE 绝缘、绝缘屏蔽、金属屏蔽、成缆填充、绕包层、内护套、金属铠装、外护套等 7-10 个环节设计。在设计步骤上,海缆往往多于陆缆 2-7 个环节,其需要的技术难度相应加大。由于运行环境苛刻,海缆特殊需要阻水导体和缓冲阻水层以满足阻水性能,需要沥青以防腐和防水。在机械性能方面,海缆和三芯陆缆需要铠装层,满足机械强度和张力要求。横向对比,海缆在应用环境、设计结构、性能要求、技术难度等方面要求均高于陆缆。 国内方面,“十四五”开始海上风电建设呈现加速态势,以沿海省份公开的十四五装机规划计算,2021-2025年累计新增装机容量有望超 60GW。得益于碳中和规划下的绿色能源装机需求,风电作为绿色能源的主力军将贡献更加低碳、环保的绿色电力,而海上风电利用小时数更高、同样条件下发电量更多,已成为沿海省份电力供应和双碳目标的主要抓手。全球视角看,21 年全球新增装机容量 21.1GW,其中来自中国的部分占80%,贡献了 16.9GW 的装机容量。中国已经成为世界海上风电增长的主力军,目前我国的海上风电装机规模已高居世界第一,已超越海上风电领域的先行者欧洲。据国际能源署预测,2040 年我国海上风电装机容量将与整个欧盟相当,减排能力将进一步提升。截止 22 年 6月 28 日,国内已公布沿海地区十四五规划的海上风电装机容量接近 60GW,约为 20 年底累计装机容量 9GW 的 6.7 倍。我们预计,22-25 年将至少年均新增装机 11GW,远高于十三五末期的历史累计装机容量,我们认为,十四五期间开始整个海上风电的建设将进入加速发展期,“向海图强”的战略将进一步显现。

海风深远海化发展,海缆单 GW 价值量未来有望提升。伴随海风向远海发展,敷设所需海缆产品里程增加,从成本端考虑,由于主要成本大头为原材料成本,且海缆大长度+大截面趋势下原材料成本难以下降,因此我们认为伴随海缆长度增加,海缆价值量也有望呈现正向变动。我们统计了 2020 年到 2022年 6 月已公开的海缆中标情况,变化趋势印证我们的观点:1)海上风电场中心离岸距离呈逐年增加趋势。仅考虑国内项目的情况下,2020/2021/2022 年项目平均离岸距离分别为 32.2/35.1/38.2km;包含海外项目的平均离岸距离分别为 30.9/35.1/43.5 km。我们发现国内海上风电项目近三年的离岸距离呈逐年增加趋势,国内约每年增加3km,包含海外项目年均增加约 6-7km;主要因国内海风建设由近海向远海拓展,项目离岸中心距离递增。2)海缆单 GW价值量增加,2022年国内 1GW 装机约对应 17.6亿元左右的海缆投资额。以项目装机规模和海缆中标项目造价计算,仅考虑国内项目的情况下,2020/2021/2022 年海缆单 GW 价值量分别为 11.7/13/17.6亿元,包含海外项目的单 GW 价值量分别为 11.6/11.6/15.2 亿元,过去三年均呈现明显的增加趋势。综上,我们认为,伴随国内海洋领域海上风电建设由近海向远海发展,国内海缆单根里程要求将明显增加,单 GW价值量有望提升。

国内方面,“十四五”开始海上风电建设呈现加速态势,以沿海省份公开的十四五装机规划计算,2021-2025年累计新增装机容量有望超 60GW。得益于碳中和规划下的绿色能源装机需求,风电作为绿色能源的主力军将贡献更加低碳、环保的绿色电力,而海上风电利用小时数更高、同样条件下发电量更多,已成为沿海省份电力供应和双碳目标的主要抓手。全球视角看,21 年全球新增装机容量 21.1GW,其中来自中国的部分占80%,贡献了 16.9GW 的装机容量。中国已经成为世界海上风电增长的主力军,目前我国的海上风电装机规模已高居世界第一,已超越海上风电领域的先行者欧洲。据国际能源署预测,2040 年我国海上风电装机容量将与整个欧盟相当,减排能力将进一步提升。截止 22 年 6月 28 日,国内已公布沿海地区十四五规划的海上风电装机容量接近 60GW,约为 20 年底累计装机容量 9GW 的 6.7 倍。我们预计,22-25 年将至少年均新增装机 11GW,远高于十三五末期的历史累计装机容量,我们认为,十四五期间开始整个海上风电的建设将进入加速发展期,“向海图强”的战略将进一步显现。

海风深远海化发展,海缆单 GW 价值量未来有望提升。伴随海风向远海发展,敷设所需海缆产品里程增加,从成本端考虑,由于主要成本大头为原材料成本,且海缆大长度+大截面趋势下原材料成本难以下降,因此我们认为伴随海缆长度增加,海缆价值量也有望呈现正向变动。我们统计了 2020 年到 2022年 6 月已公开的海缆中标情况,变化趋势印证我们的观点:1)海上风电场中心离岸距离呈逐年增加趋势。仅考虑国内项目的情况下,2020/2021/2022 年项目平均离岸距离分别为 32.2/35.1/38.2km;包含海外项目的平均离岸距离分别为 30.9/35.1/43.5 km。我们发现国内海上风电项目近三年的离岸距离呈逐年增加趋势,国内约每年增加3km,包含海外项目年均增加约 6-7km;主要因国内海风建设由近海向远海拓展,项目离岸中心距离递增。2)海缆单 GW价值量增加,2022年国内 1GW 装机约对应 17.6亿元左右的海缆投资额。以项目装机规模和海缆中标项目造价计算,仅考虑国内项目的情况下,2020/2021/2022 年海缆单 GW 价值量分别为 11.7/13/17.6亿元,包含海外项目的单 GW 价值量分别为 11.6/11.6/15.2 亿元,过去三年均呈现明显的增加趋势。综上,我们认为,伴随国内海洋领域海上风电建设由近海向远海发展,国内海缆单根里程要求将明显增加,单 GW价值量有望提升。

国内方面,“十四五”开始海上风电建设呈现加速态势,以沿海省份公开的十四五装机规划计算,2021-2025年累计新增装机容量有望超 60GW。得益于碳中和规划下的绿色能源装机需求,风电作为绿色能源的主力军将贡献更加低碳、环保的绿色电力,而海上风电利用小时数更高、同样条件下发电量更多,已成为沿海省份电力供应和双碳目标的主要抓手。全球视角看,21 年全球新增装机容量 21.1GW,其中来自中国的部分占80%,贡献了 16.9GW 的装机容量。中国已经成为世界海上风电增长的主力军,目前我国的海上风电装机规模已高居世界第一,已超越海上风电领域的先行者欧洲。据国际能源署预测,2040 年我国海上风电装机容量将与整个欧盟相当,减排能力将进一步提升。截止 22 年 6月 28 日,国内已公布沿海地区十四五规划的海上风电装机容量接近 60GW,约为 20 年底累计装机容量 9GW 的 6.7 倍。我们预计,22-25 年将至少年均新增装机 11GW,远高于十三五末期的历史累计装机容量,我们认为,十四五期间开始整个海上风电的建设将进入加速发展期,“向海图强”的战略将进一步显现。

海风深远海化发展,海缆单 GW 价值量未来有望提升。伴随海风向远海发展,敷设所需海缆产品里程增加,从成本端考虑,由于主要成本大头为原材料成本,且海缆大长度+大截面趋势下原材料成本难以下降,因此我们认为伴随海缆长度增加,海缆价值量也有望呈现正向变动。我们统计了 2020 年到 2022年 6 月已公开的海缆中标情况,变化趋势印证我们的观点:1)海上风电场中心离岸距离呈逐年增加趋势。仅考虑国内项目的情况下,2020/2021/2022 年项目平均离岸距离分别为 32.2/35.1/38.2km;包含海外项目的平均离岸距离分别为 30.9/35.1/43.5 km。我们发现国内海上风电项目近三年的离岸距离呈逐年增加趋势,国内约每年增加3km,包含海外项目年均增加约 6-7km;主要因国内海风建设由近海向远海拓展,项目离岸中心距离递增。2)海缆单 GW价值量增加,2022年国内 1GW 装机约对应 17.6亿元左右的海缆投资额。以项目装机规模和海缆中标项目造价计算,仅考虑国内项目的情况下,2020/2021/2022 年海缆单 GW 价值量分别为 11.7/13/17.6亿元,包含海外项目的单 GW 价值量分别为 11.6/11.6/15.2 亿元,过去三年均呈现明显的增加趋势。综上,我们认为,伴随国内海洋领域海上风电建设由近海向远海发展,国内海缆单根里程要求将明显增加,单 GW价值量有望提升。