【行业】中国乳制品-消费升级驱动可持续增长(278页)

2022-08-11

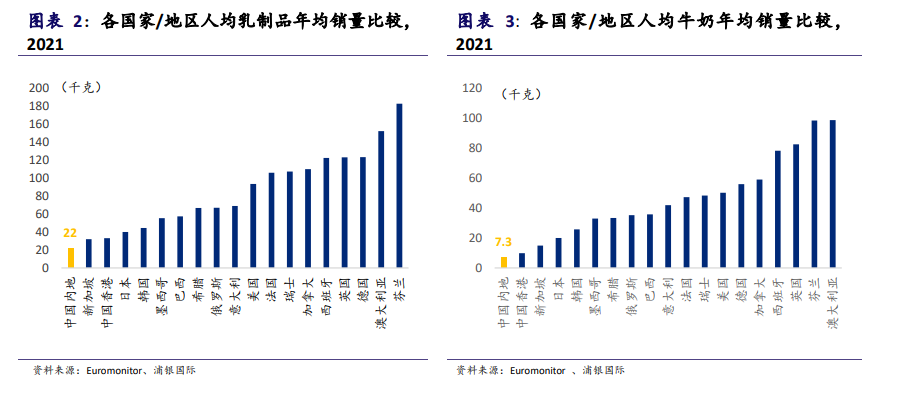

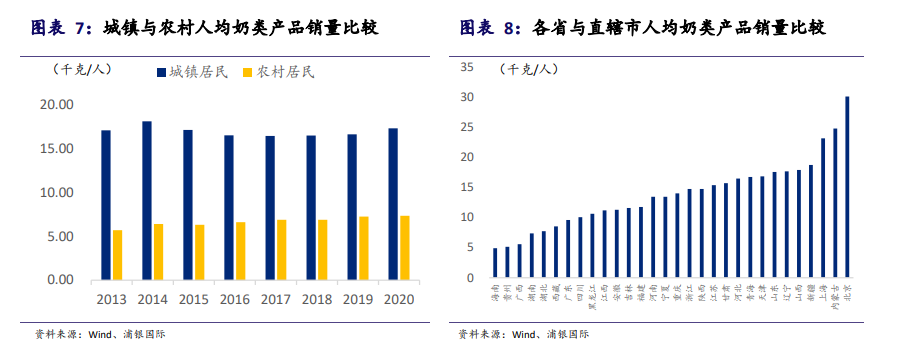

市场需求增长潜力巨大:当前,中国乳制品人均销量与发达地区(包括日韩)存在巨大差距,也远低于中国营养协会的推荐摄入量。另外,因经济发展不均及不同区域消费者饮食习惯的区别,中国乳制品需求呈现出较大的地域差异。我们相信,随着国民健康意识提升及营养饮食观念的加强,未来 5-10 年,中国人均乳制品销量(尤其在低线城市及农村)有望得到较大幅度提升。 消费升级推动单价持续提升:与大部分消费品行业一样,消费升级的趋势长期将促进下游乳企产品结构的持续优化,从而推动中国乳制品行业平均销售单价上涨。我们认为,乳制品行业消费升级主要体现在两个方面:1)品类演变:健康意识提升,促使消费者对乳制品的偏好从乳饮料向总体价格更高的酸奶与白奶倾斜;2)产品高端化:下游乳制品企业在各个品类中不断推陈出新,尝试以更高端且更有创意的产品来满足不同市场层级和消费能力的人群对消费升级的需求。

消费升级推动单价持续提升:与大部分消费品行业一样,消费升级的趋势长期将促进下游乳企产品结构的持续优化,从而推动中国乳制品行业平均销售单价上涨。我们认为,乳制品行业消费升级主要体现在两个方面:1)品类演变:健康意识提升,促使消费者对乳制品的偏好从乳饮料向总体价格更高的酸奶与白奶倾斜;2)产品高端化:下游乳制品企业在各个品类中不断推陈出新,尝试以更高端且更有创意的产品来满足不同市场层级和消费能力的人群对消费升级的需求。 竞争格局持续改善:蒙牛与伊利两大乳制品巨头共同撑起了中国乳制品行业半壁江山,双雄争霸的竞争格局日益清晰。我们认为,伊利和蒙牛市占率不断提升,主要归功于它们:1)对上游奶源的强大掌控力、2)全国性的渠道布局、及 3)远高于其他对手的市场投入。此外,过去三年原奶价格持续上涨,缩减了行业的促销空间。未来原奶价格大概率稳步上涨,乳制品行业竞争有望随之持续优化,推动企业进一步聚焦产品研发与品牌投入。

竞争格局持续改善:蒙牛与伊利两大乳制品巨头共同撑起了中国乳制品行业半壁江山,双雄争霸的竞争格局日益清晰。我们认为,伊利和蒙牛市占率不断提升,主要归功于它们:1)对上游奶源的强大掌控力、2)全国性的渠道布局、及 3)远高于其他对手的市场投入。此外,过去三年原奶价格持续上涨,缩减了行业的促销空间。未来原奶价格大概率稳步上涨,乳制品行业竞争有望随之持续优化,推动企业进一步聚焦产品研发与品牌投入。

消费升级推动单价持续提升:与大部分消费品行业一样,消费升级的趋势长期将促进下游乳企产品结构的持续优化,从而推动中国乳制品行业平均销售单价上涨。我们认为,乳制品行业消费升级主要体现在两个方面:1)品类演变:健康意识提升,促使消费者对乳制品的偏好从乳饮料向总体价格更高的酸奶与白奶倾斜;2)产品高端化:下游乳制品企业在各个品类中不断推陈出新,尝试以更高端且更有创意的产品来满足不同市场层级和消费能力的人群对消费升级的需求。

竞争格局持续改善:蒙牛与伊利两大乳制品巨头共同撑起了中国乳制品行业半壁江山,双雄争霸的竞争格局日益清晰。我们认为,伊利和蒙牛市占率不断提升,主要归功于它们:1)对上游奶源的强大掌控力、2)全国性的渠道布局、及 3)远高于其他对手的市场投入。此外,过去三年原奶价格持续上涨,缩减了行业的促销空间。未来原奶价格大概率稳步上涨,乳制品行业竞争有望随之持续优化,推动企业进一步聚焦产品研发与品牌投入。