【行业】自动驾驶-自动驾驶成汽车重要驱动力(66页)

2022-08-11

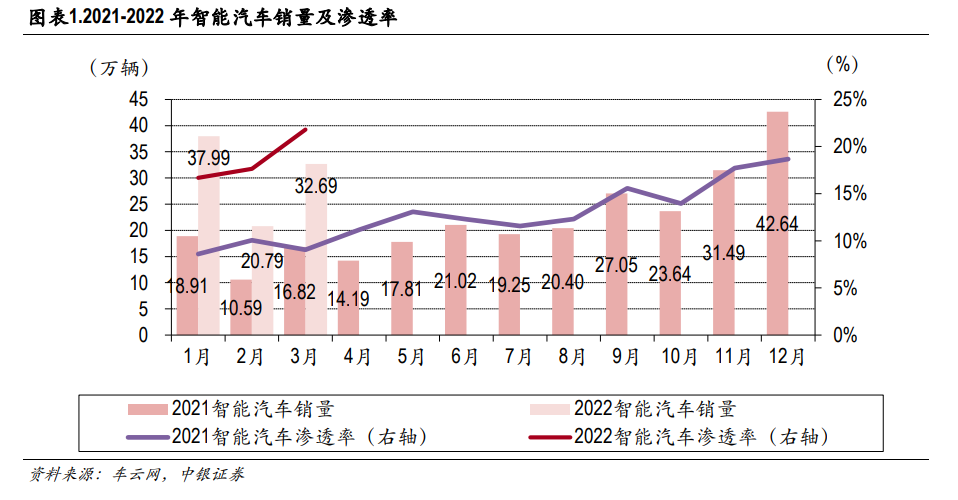

当前用户的关注点逐步从汽车的机械属性转向汽车的智能化属性。随着新一代消费者比例逐步增加,“Z 世代”、“她经济”等个性化需求越来越凸显。越来越多的厂商开始重视用户体验,从车身设计、智能化服务、自动驾驶功能等多角度提升用户驾乘感受。同时,车辆本身也已经从代步交通工具向智能移动空间转变,车辆数字化转型已成行业共识。随着用户智能化体验需求的不断提升、政策的持续推进、行业的高度重视,汽车智能网联技术发展迅速,智能汽车市场规模及渗透率显著提升。据车云网数据显示,2022 年 Q1 L2 级且可 OTA 升级的智能汽车销量同比环比大幅上升,渗透率超 20%。预计至 2025 年渗透率超 40%。 软件定义汽车已成共识,硬件是技术基石。为实现汽车智能化的提升,软硬件缺一不可,优质的传感器、芯片等硬件是软件定义汽车的基础。感知方面,单从软件方面提升难度较大,需要更多更优质的传感器获取更加充分和准确的感知信息,以达到对性能和安全的快速提升。决策方面,分布式架构在计算能力和通讯带宽等方面的限制,制约了汽车智能化的发展,需要高性能的自动驾驶芯片和 DCU 进行整合,提升算力和算力利用率。因此大量主机厂在相关领域加速布局。

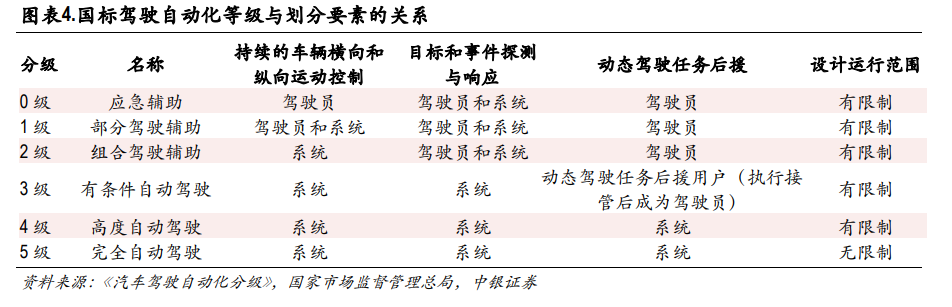

软件定义汽车已成共识,硬件是技术基石。为实现汽车智能化的提升,软硬件缺一不可,优质的传感器、芯片等硬件是软件定义汽车的基础。感知方面,单从软件方面提升难度较大,需要更多更优质的传感器获取更加充分和准确的感知信息,以达到对性能和安全的快速提升。决策方面,分布式架构在计算能力和通讯带宽等方面的限制,制约了汽车智能化的发展,需要高性能的自动驾驶芯片和 DCU 进行整合,提升算力和算力利用率。因此大量主机厂在相关领域加速布局。 “渐进式”路线与“跨越式”路线齐头并进。2021 年 8 月 19 日,《汽车驾驶自动化分级》推荐性国家标准发布。按照该标准,驾驶自动化可以分为 L0-L5 等 6 个级别。各大厂商从不同方向切入:1)传统主机厂采用“渐进式”路线,从相对基础、难度较低的辅助驾驶入手,逐步实现 L1/L2/L2+的辅助驾驶功能。场景驱动式的发展路线优势在于能在乘用车上搜集大量驾驶数据,在应用中不断完善其感知、控制方面的算法。2)初创自动驾驶公司如 AutoX、文远知行、小马智行等及部分互联网厂商如谷歌 Waymo/百度 Apollo 选择“跨越式”路线,从 L4 级别切入研发自动驾驶技术。优势在于算法研发一步到位,不用经历从低级到高级自动驾驶算法和硬件上的转型。缺点在于算法开发的高成本、使用场景及范围有限、长周期导致商业化进展相对缓慢。目前部分 Robotaxi 厂商也与车企合作,开发L2 场景,以求更快速的商业化落地。

“渐进式”路线与“跨越式”路线齐头并进。2021 年 8 月 19 日,《汽车驾驶自动化分级》推荐性国家标准发布。按照该标准,驾驶自动化可以分为 L0-L5 等 6 个级别。各大厂商从不同方向切入:1)传统主机厂采用“渐进式”路线,从相对基础、难度较低的辅助驾驶入手,逐步实现 L1/L2/L2+的辅助驾驶功能。场景驱动式的发展路线优势在于能在乘用车上搜集大量驾驶数据,在应用中不断完善其感知、控制方面的算法。2)初创自动驾驶公司如 AutoX、文远知行、小马智行等及部分互联网厂商如谷歌 Waymo/百度 Apollo 选择“跨越式”路线,从 L4 级别切入研发自动驾驶技术。优势在于算法研发一步到位,不用经历从低级到高级自动驾驶算法和硬件上的转型。缺点在于算法开发的高成本、使用场景及范围有限、长周期导致商业化进展相对缓慢。目前部分 Robotaxi 厂商也与车企合作,开发L2 场景,以求更快速的商业化落地。

软件定义汽车已成共识,硬件是技术基石。为实现汽车智能化的提升,软硬件缺一不可,优质的传感器、芯片等硬件是软件定义汽车的基础。感知方面,单从软件方面提升难度较大,需要更多更优质的传感器获取更加充分和准确的感知信息,以达到对性能和安全的快速提升。决策方面,分布式架构在计算能力和通讯带宽等方面的限制,制约了汽车智能化的发展,需要高性能的自动驾驶芯片和 DCU 进行整合,提升算力和算力利用率。因此大量主机厂在相关领域加速布局。

“渐进式”路线与“跨越式”路线齐头并进。2021 年 8 月 19 日,《汽车驾驶自动化分级》推荐性国家标准发布。按照该标准,驾驶自动化可以分为 L0-L5 等 6 个级别。各大厂商从不同方向切入:1)传统主机厂采用“渐进式”路线,从相对基础、难度较低的辅助驾驶入手,逐步实现 L1/L2/L2+的辅助驾驶功能。场景驱动式的发展路线优势在于能在乘用车上搜集大量驾驶数据,在应用中不断完善其感知、控制方面的算法。2)初创自动驾驶公司如 AutoX、文远知行、小马智行等及部分互联网厂商如谷歌 Waymo/百度 Apollo 选择“跨越式”路线,从 L4 级别切入研发自动驾驶技术。优势在于算法研发一步到位,不用经历从低级到高级自动驾驶算法和硬件上的转型。缺点在于算法开发的高成本、使用场景及范围有限、长周期导致商业化进展相对缓慢。目前部分 Robotaxi 厂商也与车企合作,开发L2 场景,以求更快速的商业化落地。