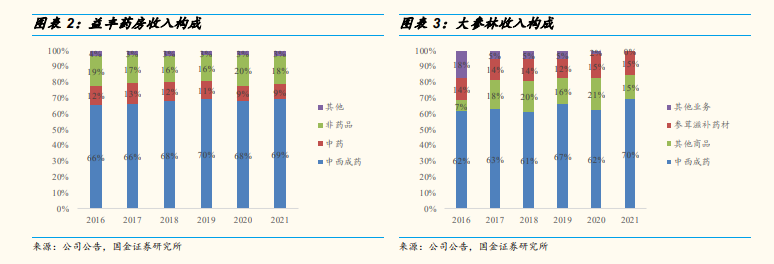

【行业】药店-专业化和多元化提升确定性(18页)

2022-08-22

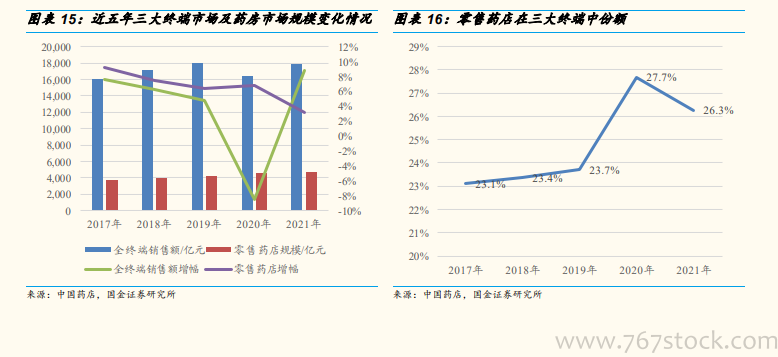

医改政策不断加码,处方药外流确定性强。国家卫健委、医保局接连出台政策,扎实推进“双通道”管理(“双通道”是指通过定点医疗机构和定点零售药店两个渠道,满足国谈药品供应保障、临床使用等方面的合理需求,并同步纳入医保支付的机制),建立处方流转中心,并从国家层面将定点零售药房纳入医保药品供应保障范围,未来医药分家、处方药外流确定性强。 药房市场规模增速高于全终端,处方外流进行中仍需较长过程。从目前终端市场规模变化来看,2017 年-2020 年零售药店规模增幅均高于全终端增幅,药店在三大终端中的份额由 2017 年的 23.1 提升至 2021 年的 26.3%,提高了 3.1 个百分点,这一过程中处方外流扮演了重要的作用。然而,尽管药店的终端销售角色进一步强化,但目前零售药店占比仍处于较低水平,处方药外流速度不够显著,未来还有较长发展过程。(本报告中三大终端指:第一终端,公立医院市场,包括城市公立医院和县医院;第二终端,药店市场,包括实体药店和线上药店;第三终端,公立基层医疗机构,包括社区卫生服务中心和乡镇卫生院。)

药房市场规模增速高于全终端,处方外流进行中仍需较长过程。从目前终端市场规模变化来看,2017 年-2020 年零售药店规模增幅均高于全终端增幅,药店在三大终端中的份额由 2017 年的 23.1 提升至 2021 年的 26.3%,提高了 3.1 个百分点,这一过程中处方外流扮演了重要的作用。然而,尽管药店的终端销售角色进一步强化,但目前零售药店占比仍处于较低水平,处方药外流速度不够显著,未来还有较长发展过程。(本报告中三大终端指:第一终端,公立医院市场,包括城市公立医院和县医院;第二终端,药店市场,包括实体药店和线上药店;第三终端,公立基层医疗机构,包括社区卫生服务中心和乡镇卫生院。) 日本处方药外流史具备参考价值,我国处方药院外市场有望逐步推进。中日医改趋势相近,日本处方药外流史具备参考价值:日本历经 30 年时间,将医药分业率从 11.3%提升至 74.9%:第一阶段(1997 年以前),处方药开始外流,年外流率约为 1%-1.5%;第二阶段(1997 年-2004 年),政策及环境友好,处方药外流速度加快,年外流率约为 3%-5%;第三阶段(2004 年以来),处方药外流逐步达成,年外流速度减缓。与此对比,2018 年我国目前处方药院内市场占比为 72%,处方药外流仍有较大空间,将在未来 3-10 年逐步释放。

日本处方药外流史具备参考价值,我国处方药院外市场有望逐步推进。中日医改趋势相近,日本处方药外流史具备参考价值:日本历经 30 年时间,将医药分业率从 11.3%提升至 74.9%:第一阶段(1997 年以前),处方药开始外流,年外流率约为 1%-1.5%;第二阶段(1997 年-2004 年),政策及环境友好,处方药外流速度加快,年外流率约为 3%-5%;第三阶段(2004 年以来),处方药外流逐步达成,年外流速度减缓。与此对比,2018 年我国目前处方药院内市场占比为 72%,处方药外流仍有较大空间,将在未来 3-10 年逐步释放。

药房市场规模增速高于全终端,处方外流进行中仍需较长过程。从目前终端市场规模变化来看,2017 年-2020 年零售药店规模增幅均高于全终端增幅,药店在三大终端中的份额由 2017 年的 23.1 提升至 2021 年的 26.3%,提高了 3.1 个百分点,这一过程中处方外流扮演了重要的作用。然而,尽管药店的终端销售角色进一步强化,但目前零售药店占比仍处于较低水平,处方药外流速度不够显著,未来还有较长发展过程。(本报告中三大终端指:第一终端,公立医院市场,包括城市公立医院和县医院;第二终端,药店市场,包括实体药店和线上药店;第三终端,公立基层医疗机构,包括社区卫生服务中心和乡镇卫生院。)

日本处方药外流史具备参考价值,我国处方药院外市场有望逐步推进。中日医改趋势相近,日本处方药外流史具备参考价值:日本历经 30 年时间,将医药分业率从 11.3%提升至 74.9%:第一阶段(1997 年以前),处方药开始外流,年外流率约为 1%-1.5%;第二阶段(1997 年-2004 年),政策及环境友好,处方药外流速度加快,年外流率约为 3%-5%;第三阶段(2004 年以来),处方药外流逐步达成,年外流速度减缓。与此对比,2018 年我国目前处方药院内市场占比为 72%,处方药外流仍有较大空间,将在未来 3-10 年逐步释放。