【行业】预制菜-渗透率提升空间巨大(29页)

2022-08-23

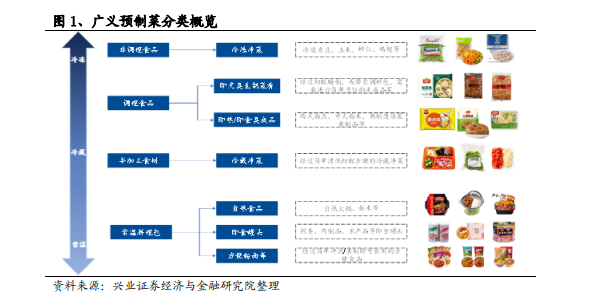

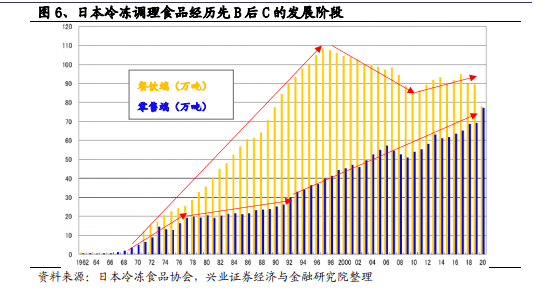

预制菜定义较为宽泛,玩家贯穿产业链上中下游。定义上,预制菜是指以一种或多种农产品、畜禽产品、水产品等为主要原料,运用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉、成型、调味等)和/或预烹调(如炒、炸、烤、煮、蒸等)制成,并进行预包装的成品或半成品。分类上,从加工程度和食用方式来看,预制菜可分为预制净菜、即烹食品、即热食品、即食食品四大类,加工/调理程度由浅至深,食用便捷程度由低到高。 预计 2026 年我国预制菜市场规模有望达到近万亿,5 年 CAGR 约为 24%。在测算中,1)假设餐饮原材料采购成本占营收比例 41.87%不变;2)参考日本预制菜先 B 后 C 的发展历程,同时考虑到疫情常态化下我国 C 端预制菜消费的快速增长,假设预制菜 B、C 端占比由 2021 年的 8:2 变化至 2026 年的 7:3,若 2021-2026 年我国餐饮市场 CAGR 为 5%,2026 年 B 端预制菜渗透率达 25%,2026 年制菜市场规模有望达到近 8950 亿元,5 年 CAGR 约为 24%。

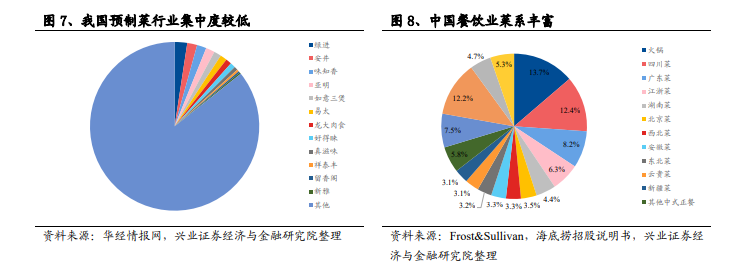

预计 2026 年我国预制菜市场规模有望达到近万亿,5 年 CAGR 约为 24%。在测算中,1)假设餐饮原材料采购成本占营收比例 41.87%不变;2)参考日本预制菜先 B 后 C 的发展历程,同时考虑到疫情常态化下我国 C 端预制菜消费的快速增长,假设预制菜 B、C 端占比由 2021 年的 8:2 变化至 2026 年的 7:3,若 2021-2026 年我国餐饮市场 CAGR 为 5%,2026 年 B 端预制菜渗透率达 25%,2026 年制菜市场规模有望达到近 8950 亿元,5 年 CAGR 约为 24%。 当前预制菜行业参与者众多,规模小,行业集中度较低。根据企查查数据,截至2022 年 5 月 16 日,我国现存预制菜相关企业已达 6.67 万家。根据华经情报网数据,2020 年中国预制菜行业 CR10 仅为 13.6%,头部企业如绿进(2.4%)、安井食品(1.9%)、味知香(1.8%)、亚明(1.7%)、如意三煲(1.4%)、易太(1.3%)、龙大肉食(1.1%)、好得睐(1.0%)市占率仅有 1%-2%左右。

当前预制菜行业参与者众多,规模小,行业集中度较低。根据企查查数据,截至2022 年 5 月 16 日,我国现存预制菜相关企业已达 6.67 万家。根据华经情报网数据,2020 年中国预制菜行业 CR10 仅为 13.6%,头部企业如绿进(2.4%)、安井食品(1.9%)、味知香(1.8%)、亚明(1.7%)、如意三煲(1.4%)、易太(1.3%)、龙大肉食(1.1%)、好得睐(1.0%)市占率仅有 1%-2%左右。

预计 2026 年我国预制菜市场规模有望达到近万亿,5 年 CAGR 约为 24%。在测算中,1)假设餐饮原材料采购成本占营收比例 41.87%不变;2)参考日本预制菜先 B 后 C 的发展历程,同时考虑到疫情常态化下我国 C 端预制菜消费的快速增长,假设预制菜 B、C 端占比由 2021 年的 8:2 变化至 2026 年的 7:3,若 2021-2026 年我国餐饮市场 CAGR 为 5%,2026 年 B 端预制菜渗透率达 25%,2026 年制菜市场规模有望达到近 8950 亿元,5 年 CAGR 约为 24%。

当前预制菜行业参与者众多,规模小,行业集中度较低。根据企查查数据,截至2022 年 5 月 16 日,我国现存预制菜相关企业已达 6.67 万家。根据华经情报网数据,2020 年中国预制菜行业 CR10 仅为 13.6%,头部企业如绿进(2.4%)、安井食品(1.9%)、味知香(1.8%)、亚明(1.7%)、如意三煲(1.4%)、易太(1.3%)、龙大肉食(1.1%)、好得睐(1.0%)市占率仅有 1%-2%左右。