【行业】复合调味料-底料格局复盘看复调演进(30页)

2022-09-01

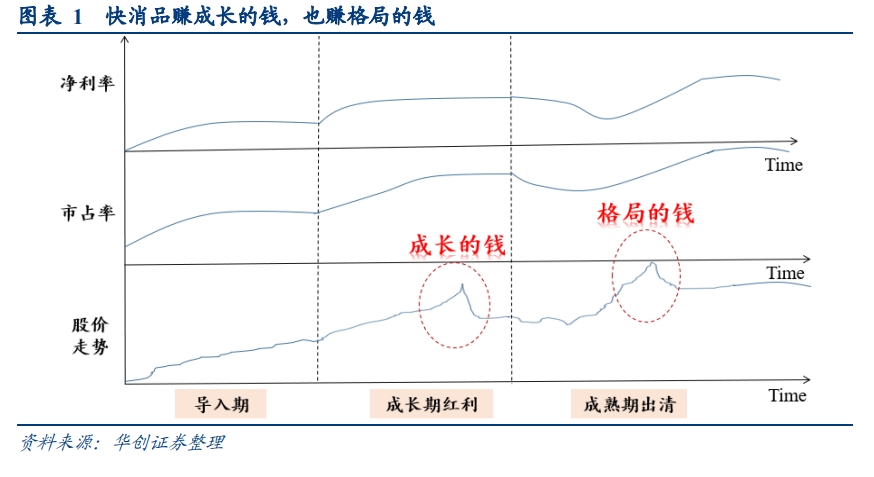

快消品通常第一波赚成长的钱,第二波赚格局的钱。复盘大多数消费品的生命周期与股价演绎,品类最初导入,到行业加速扩容,企业赚的是成长的钱,龙头盈利水平和市占率随着规模效应稳步提升,往往体现超额收益。但随玩家竞相进入竞争激化,龙头格局优势弱化,叠加行业增速自然放慢,股价在回调中进入底部。此时格局成为牵制股价的关键因素,若龙头加大费投、主动价格战,短期内或致盈利承压,净利率到临界点后一批中小企业被动退出,而行业出清过一轮后,龙头份额盈利双升,股价开始第二波大涨。 但格局的钱需要结合竞争动态演化,往往更不好赚。企业进入退出始终是动态的,在龙头动作不够坚决、企业净利率没有到盈亏平衡线的时候,竞争趋缓往往是阶段性的。一旦行业需求稍微恢复,又会有一大批小企业进入,典型是预调酒在 15-18 年出清过一轮后,19 年后行业回暖升级,又吸引大波资本布局。而格局的钱好不好赚,赚的是大钱还是小钱,背后与行业盈利水平和进入门槛紧密相关。

但格局的钱需要结合竞争动态演化,往往更不好赚。企业进入退出始终是动态的,在龙头动作不够坚决、企业净利率没有到盈亏平衡线的时候,竞争趋缓往往是阶段性的。一旦行业需求稍微恢复,又会有一大批小企业进入,典型是预调酒在 15-18 年出清过一轮后,19 年后行业回暖升级,又吸引大波资本布局。而格局的钱好不好赚,赚的是大钱还是小钱,背后与行业盈利水平和进入门槛紧密相关。 但格局阶段性改善期间,龙头往往也能赚一波竞争趋缓、自我修复的钱。22 年以来,经历过一轮出清后,底料格局边际改善,Q1 天味管理层交流,虚心做了专项复盘,也主动介绍整改措施与进度,但年初市场并没有对经营改善落地达成一致共识,直到一季报营收利润同增近 20%,此后渠道交流持续验证边际改善,带动股价最高较年内低点修复 90%;颐海股价也企稳略升。天味复盘的典型性在于,大多数快消品严格意义上很难出清,但在格局阶段性改善期间,需要观察企业从底部走出来的韧性和决心,紧密跟踪经营改善的信号,逐步验证格局改善和自我修复的逻辑。

但格局阶段性改善期间,龙头往往也能赚一波竞争趋缓、自我修复的钱。22 年以来,经历过一轮出清后,底料格局边际改善,Q1 天味管理层交流,虚心做了专项复盘,也主动介绍整改措施与进度,但年初市场并没有对经营改善落地达成一致共识,直到一季报营收利润同增近 20%,此后渠道交流持续验证边际改善,带动股价最高较年内低点修复 90%;颐海股价也企稳略升。天味复盘的典型性在于,大多数快消品严格意义上很难出清,但在格局阶段性改善期间,需要观察企业从底部走出来的韧性和决心,紧密跟踪经营改善的信号,逐步验证格局改善和自我修复的逻辑。

但格局的钱需要结合竞争动态演化,往往更不好赚。企业进入退出始终是动态的,在龙头动作不够坚决、企业净利率没有到盈亏平衡线的时候,竞争趋缓往往是阶段性的。一旦行业需求稍微恢复,又会有一大批小企业进入,典型是预调酒在 15-18 年出清过一轮后,19 年后行业回暖升级,又吸引大波资本布局。而格局的钱好不好赚,赚的是大钱还是小钱,背后与行业盈利水平和进入门槛紧密相关。

但格局阶段性改善期间,龙头往往也能赚一波竞争趋缓、自我修复的钱。22 年以来,经历过一轮出清后,底料格局边际改善,Q1 天味管理层交流,虚心做了专项复盘,也主动介绍整改措施与进度,但年初市场并没有对经营改善落地达成一致共识,直到一季报营收利润同增近 20%,此后渠道交流持续验证边际改善,带动股价最高较年内低点修复 90%;颐海股价也企稳略升。天味复盘的典型性在于,大多数快消品严格意义上很难出清,但在格局阶段性改善期间,需要观察企业从底部走出来的韧性和决心,紧密跟踪经营改善的信号,逐步验证格局改善和自我修复的逻辑。