【行业】眼科-眼科医疗由一枝独秀到百舸争流(101页)

2022-09-07

眼科市场规模超千亿,各项目均衡发展。目前眼科医疗行业市场已经达千亿规模。根据中国卫生健康年鉴数据测算,中国眼科医疗服务市场的行业规模从2015年507.1亿增长至2020年的1125.7亿,2016-2020年复合增长率达17.3%,保持稳定高速增长。其中,民营医院年复合增长率达18.5%, 公立医院年复合增长率达16.5%。随着现代工作、学习、娱乐用眼强度大幅增加,老龄化进程不断加速,预计2024年中国眼科医疗服务市场规模达到2563.1亿元,2020-2024年年复合增长率为22.8%,中国眼科医疗市场持续扩容确定性高。我国眼科医疗服务项目众多,各细分领域发展较为均衡。2019年医学视光、白内障、屈光手术占据了我国眼科医疗服务细分市场的前三位,占比分别高达21.3%、18.1%和16.8%。随后是眼底疾病和眼表疾病,占比分别为14.6%和8.8%。

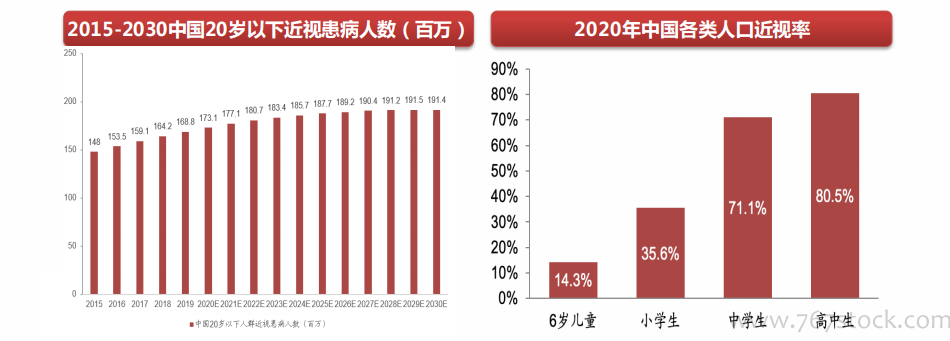

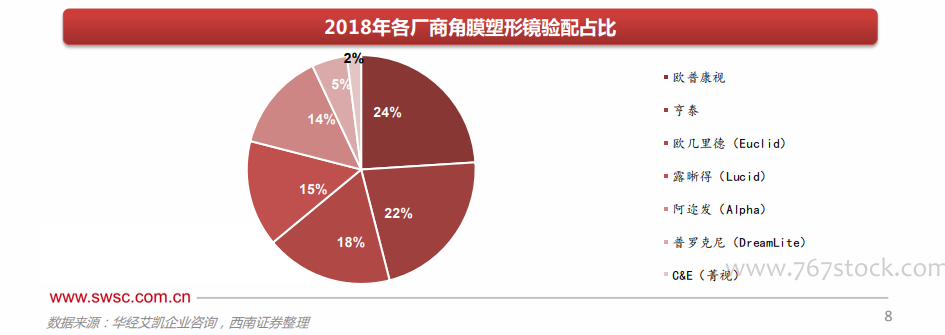

青少年近视率高,政策加大近视防控力度。我国青少年近视问题严峻。根据国家卫健委数据显示,2020年我国儿童青少年总体近视率为52.7%,其中 6 岁儿童为14.3%,小学生为 35.6%,初中生为 71.1%,高中生为 80.5%,总体近视率较2019年增长了2.5%,青少年近视率与近视人口高居世界第一。根据Frost & Sullivan 预测,预计2020年年我国20岁以下近视患者会达到1.7亿人, 近视患者总体数量会达到7亿人。 国家政策推动,预计近视防控手段将得到广泛应用,利好视光行业。2018年8月教育部、国家卫健委等八部门联合印发《综合防控儿童青少年近视实施方案》,指出2030 年,6岁儿童近视率控制在 3%左右,小学生近视率下降到 38%以下,初中生近视率下降到 60%以下,高中阶段学生近视率下降到 70%以下。预计各医疗机构将会更早的介入在校学生视力筛查,提升角膜塑形镜等视光产品的市场认知,中国视光服务市场规模前景广阔。 中国角膜塑形镜市场目前共有11家厂商参与竞争。目前有3家国产厂商,除了欧普康视外还有爱博医疗和天津视达佳,另外还有8家进口厂商,分别为PARAGON(Paragon CRT 100)、C&E(菁视)、欧几里德(Euclid)、亨泰(Hiline)、露晰得(Lucid)、普罗克尼(DreamLite)、鹰视、阿迩发(Alpha)。欧普康视角膜塑形镜在2005年注册上市,是最早进入市场的厂商,随后各大进口厂商于2010年之后陆续登录中国市场,另两家国产厂商起步相对较晚,爱博医疗角膜塑形镜产品于2019年在国内注册上市,而视达佳则是在2021年注册上市。由于欧普康视是第一个在国内开展角膜塑形镜业务的厂商,经过长时间的经营建立了扎实的市场根基,2018年其角膜塑形镜产品占全国总验配量的24%。验配量占比排在第二的是亨泰,紧接着3家进口厂商的占比较为接近,分别为欧几里德(Euclid)18%,露晰得(Lucid)15%,阿迩发(Alpha)14%,而C&E(菁视)占比很小,仅为2%。

中国角膜塑形镜市场目前共有11家厂商参与竞争。目前有3家国产厂商,除了欧普康视外还有爱博医疗和天津视达佳,另外还有8家进口厂商,分别为PARAGON(Paragon CRT 100)、C&E(菁视)、欧几里德(Euclid)、亨泰(Hiline)、露晰得(Lucid)、普罗克尼(DreamLite)、鹰视、阿迩发(Alpha)。欧普康视角膜塑形镜在2005年注册上市,是最早进入市场的厂商,随后各大进口厂商于2010年之后陆续登录中国市场,另两家国产厂商起步相对较晚,爱博医疗角膜塑形镜产品于2019年在国内注册上市,而视达佳则是在2021年注册上市。由于欧普康视是第一个在国内开展角膜塑形镜业务的厂商,经过长时间的经营建立了扎实的市场根基,2018年其角膜塑形镜产品占全国总验配量的24%。验配量占比排在第二的是亨泰,紧接着3家进口厂商的占比较为接近,分别为欧几里德(Euclid)18%,露晰得(Lucid)15%,阿迩发(Alpha)14%,而C&E(菁视)占比很小,仅为2%。

中国角膜塑形镜市场目前共有11家厂商参与竞争。目前有3家国产厂商,除了欧普康视外还有爱博医疗和天津视达佳,另外还有8家进口厂商,分别为PARAGON(Paragon CRT 100)、C&E(菁视)、欧几里德(Euclid)、亨泰(Hiline)、露晰得(Lucid)、普罗克尼(DreamLite)、鹰视、阿迩发(Alpha)。欧普康视角膜塑形镜在2005年注册上市,是最早进入市场的厂商,随后各大进口厂商于2010年之后陆续登录中国市场,另两家国产厂商起步相对较晚,爱博医疗角膜塑形镜产品于2019年在国内注册上市,而视达佳则是在2021年注册上市。由于欧普康视是第一个在国内开展角膜塑形镜业务的厂商,经过长时间的经营建立了扎实的市场根基,2018年其角膜塑形镜产品占全国总验配量的24%。验配量占比排在第二的是亨泰,紧接着3家进口厂商的占比较为接近,分别为欧几里德(Euclid)18%,露晰得(Lucid)15%,阿迩发(Alpha)14%,而C&E(菁视)占比很小,仅为2%。